Ratifica Convênios celebrados nos termos da Lei Complementar federal n.° 24, de 7 de janeiro de 1975, aprova Convênios e Ajustes SINIEF, introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e sobre Prestação de Serviços - RICMS e no Decreto 43.738, de 30 de dezembro de 1998, que regulamenta a Lei n.° 10.086/98, que dispõe sobre o regime tributário simplificado da microempresa e da empresa de pequeno porte

MÁRIO COVAS, Governador do

Estado de São Paulo, no uso de suas atribuições

legais e tendo em vista o disposto no artigo 4.° da Lei

Complementar federal 24, de 7 de janeiro de 1975, e no § 1.°

da cláusula quarta do Convênio ICM-10/81, de 23 de outubro

de 1981, na redação dada pela cláusula primeira do

Convênio ICMS-132/98, de 11 de dezembro de 1998,

Decreta:

Artigo 1.º - Ficam ratificados os Convênios ICMS

32/99, 34/99, 35/99, 36/99, 40/99, 43/99, 44/99, 47/99, 49/99 e 50/99,

celebrados em João Pessoa, PB, no dia 23 de julho de 1999, cujos

textos, publicados no Diário Oficial da União de 29 de

julho de 1999, são reproduzidos em anexo a este decreto.

Artigo 2.º - Ficam aprovados os Convênios ICMS- 29/99,

30/99, 45/99, 46/99 e 48/99, o Convênio ECF-04/99, os Ajustes

SINIEF-02/99, 03/99, 04/99, 05/99, 06/99 e 07/99, os Protocolos ICMS-

14/99 e 16/99 publicados no Diário Oficial da União de 29

de julho de 1999, e o Convênio ICMS-31/99, publicado no

Diário Oficial da União de 2 de agosto de 1999, todos

celebrados em João Pessoa, PB, no dia 23 de julho de 1999, cujos

textos são reproduzidos em anexo a este decreto.

Artigo 3.º - Passa a vigorar com a redação que

se segue o § 1.° do artigo 128 do Regulamento do Imposto

sobre Circulação de Mercadorias e sobre

Prestação de Serviços, aprovado pelo Decreto

n.° 33.118/91, de 14 de março de 1991:

"§ 1.° - Na hipótese de

importação, se a operação estiver

desonerada do imposto, em virtude de isenção ou

não-incidência, bem como no caso de diferimento,

suspensão ou outro motivo previsto na legislação,

o transporte da mercadoria deverá ser acompanhado, além

da Nota Fiscal, modelo 1 ou 1 - A, e do documento de

desembaraço, quando exigidos, da Guia para

Liberação de Mercadoria Estrangeira sem

Comprovação do Recolhimento do ICMS, emitida de acordo

com disciplina estabelecida pela Secretaria da Fazenda (Convênio

ICMS-10/81, cláusula quarta, §§ 1.°, 2.°,

3.° e 4.°, o segundo na redação original e os

demais na redação do Convênio ICMS132/98,

cláusulas primeira e segunda, e Convênios ICMS-49/90 e

ICMS-121/95).".

Artigo 4.º - Fica excluído o modelo da Guia para

Liberação de Mercadoria Estrangeira sem

Comprovação do Recolhimento do ICMS do Anexo X do

Regulamento do Imposto sobre Circulação de Mercadorias e

sobre Prestação de Serviços, aprovado pelo Decreto

n.° 33.118/91, de 14 de março de 1991.

Artigo 5.º - Passa a vigorar com a redação que

se segue o "caput" do artigo 24 do Decreto n.° 43.738, de 30 de

dezembro de 1998:

"Artigo 24 - O contribuinte enquadrado no regime fiscal de

microempresa, nos termos da Lei n.° 6.267, de 15 de dezembro de

1988, deverá formalizar seu reenquadramento no regime da Lei

n.° 10.086, de 19 de novembro de 1998, durante o período de

1.° de maio de 1999 até 31 de agosto de 1999 (Lei n.°

10.086/98, artigos 17 e 18)."

Artigo 6.º - Este decreto entrará em vigor na data de

sua publicação, exceto em relação ao

disposto no artigo 5.°, cujos efeitos são retroativos a

1.° de julho de 1999.

Palácio dos Bandeirantes, 12 de agosto de 1999.

MÁRIO COVAS

Yoshiaki Nakano, Secretário da Fazenda

Celino Cardoso, Secretário-Chefe da Casa Civil

Antonio Angarita, Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão Estratégica, aos 12 de agosto de 1999.

CONVÊNIO ICMS 29, DE 23 DE JULHO DE 1999

Dispõe sobre a concessão de regime especial, na

área do ICMS, para o transporte marítimo de

petróleo e seus derivados líquidos a granel pela

PETROBRÁS

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, no dia 23 de julho

de 1999, nos termos do art. 199 do Código Tributário

Nacional (Lei n.º 5.172, de 25 de outubro de 1966), resolvem

celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica concedido à empresa

PETRÓLEO BRASILEIRO S.A., doravante denominada simplesmente

PETROBRÁS, regime especial, nos termos deste convênio,

para cumprimento de obrigações tributárias

relacionadas com o Imposto sobre Operações Relativas

à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal e de Comunicação - ICMS, no tocante as

operações com petróleo e seus derivados

líquidos a granel, com o transporte efetuado por

navegação de cabotagem.

Parágrafo único - Nas hipóteses não

contempladas neste convênio, observar-se-ão as normas

previstas na legislação pertinente.

Cláusula segunda - A PETROBRÁS, em relação

ao carregamento efetuado e em função dos

destinatários do produto, emitirá a Nota Fiscal

correspondente.

§ 1.º - O transporte do produto até o porto de

destino e o seu descarregamento poderão ser documentados por uma

cópia da Nota Fiscal prevista no "caput" emitida por

"fac-simile".

§ 2.º - As vias originais da Nota Fiscal

deverão estar no porto de destino até 24 (vinte e quatro)

horas após o descarregamento do produto.

Cláusula terceira - Para efeito de transporte do produto,

é admitida a emissão da Nota Fiscal prevista na

cláusula anterior com uma variação em

relação a quantidade carregada de até 5% (cinco

por cento).

Parágrafo único - Apurada a quantidade exata do produto carregado e transportado:

I - em relação à quantidade faturada a

menor, será emitida Nota Fiscal complementar, pela

PETROBRÁS;

II - em relação à quantidade faturada a

maior, será emitida Nota Fiscal de devolução

simbólica, pelo destinatário.

Cláusula quarta - A apuração a que alude o

parágrafo único da cláusula anterior terá

por base a medição volumétrica dos tanques do

estabelecimento que der início à

movimentação do produto, conhecida como

MEDIÇÃO TERRA ORIGEM.

Cláusula quinta - A emissão das Notas Fiscais nos termos

deste convênio não impedirá que a

escrituração ocorra dentro do prazo previsto na

legislação pertinente.

Cláusula sexta - Os documentos emitidos com base neste regime

especial conterão impressa a expressão: "REGIME ESPECIAL

- CONVÊNIO ICMS 29/99".

Cláusula sétima - Este convênio entra em vigor na

data da sua publicação no Diário Oficial da

União.

João Pessoa, PB, 23 de julho de 1999.

CONVÊNIO ICMS 30, DE 23 DE JULHO DE 1999

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, no dia 23 de

julho de 1999, nos termos do art. 199 do Código

Tributário Nacional (Lei n.° 5.172, de 25 de outubro de

1966), resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passam a vigorar com a redação

que se segue, os seguintes dispositivos do Convênio ICMS 126/98,

de 11 de dezembro de 1998:

I - o "caput" da cláusula primeira:

"Cláusula primeira - Fica concedido às empresas

prestadoras de serviços de telecomunicação

indicadas no Anexo Único, doravante denominadas simplesmente

empresa de telecomunicação, regime especial para

cumprimento de obrigações tributárias relacionadas

com o Imposto sobre Operações Relativas à

Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal e de Comunicação - ICMS, nos termos

deste convênio.";

II - o parágrafo único da cláusula terceira:

"Parágrafo único - Serão considerados, para a

apuração do imposto referente às

prestações e operações, os documentos

fiscais emitidos durante o período de apuração.";

III - a cláusula quinta:

"Cláusula quinta - Fica o estabelecimento centralizador referido

na cláusula segunda, autorizado a emitir Nota Fiscal de

Serviço de Comunicação (NFSC) e Nota Fiscal de

Serviço de Telecomunicações (NFST) por sistema

eletrônico de processamento de dados, observado o Convênio

ICMS 57/95, de 28 de junho de 1995, em uma única via, abrangendo

todas as prestações de serviços realizadas por

todos os seus estabelecimentos situados em cada unidade federada.

§ 1.º - Na hipótese de emissão e

impressão simultânea do documento fiscal, a empresa

deverá observar as disposições do Convênio

ICMS 58/95, de 28 de junho de 1995, dispensada a exigência da

calcografia (talho doce) no papel de segurança.

§ 2.º - Poderá ser dispensada a exigência

do formulário de segurança, conforme dispuser a

legislação de cada unidade federada.

§ 3.º - As informações constantes nos

documentos fiscais referidos nesta cláusula deverão ser

gravadas, concomitantemente com a emissão da primeira via, em

meio magnético óptico não regravável, o

qual será conservado pelo prazo previsto na

legislação de cada unidade federada para ser

disponibilizado ao fisco, inclusive em papel, quando solicitado.

§ 4.º - A empresa de telecomunicação que

prestar serviços em mais de uma unidade federada fica autorizada

a imprimir e emitir os documentos fiscais previstos nesta

cláusula de forma centralizada, desde que:

I - sejam cumpridos todos os requisitos estabelecidos neste Convênio;

II - os dados relativos ao faturamento de cada unidade federada

sejam disponibilizados em meio magnético ou "on-line", conforme

dispuser a legislação estadual.";

IV - a cláusula nona:

"Cláusula nona - O Documento de Declaração de

Tráfego e de Prestação de Serviços -

DETRAF, instituído pelo Ministério das

Comunicações, é adotado como documento de controle

relacionado com o ICMS devido pelas operadoras, que deverão

guardá-lo durante o prazo previsto na legislação

de cada unidade da Federação, para exibição

ao fisco.".

Cláusula segunda - Ficam as empresas de serviços

públicos de telecomunicações autorizadas,

até 31 de dezembro de 1999, a não observar as

disposições contidas nas cláusulas quinta e oitava

do Convênio ICMS 126/98, de 11 de dezembro de 1998, devendo,

nesta hipótese, ser mantidos os procedimentos adotados,

até 28 de fevereiro de 1999, como previstos no Convênio

ICM 04/89, de 21 de fevereiro de 1989.

Parágrafo único - Ficam convalidados os

procedimentos adotados pelas empresas de telecomunicações

até a data de vigência deste convênio no que se

relaciona aos dispositivos indicados nesta cláusula.

Cláusula terceira - Este convênio entra em vigor na data

de sua publicação no Diário Oficial da

União, retroagindo seus efeitos a 1.° de março de

1999, no tocante ao disposto na cláusula primeira.

João Pessoa, PB, 23 de julho de 1999.

CONVÊNIO ICMS 31, DE 23 DE JULHO DE 1999

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política Fazendaria,

realizada em João Pessoa, PB, no dia 23 de julho de 1999, tendo

em vista o disposto no art. 199 do Código Tributário

Nacional (Lei n.º 5.172, de 25 de outubro de 1966), resolvem

celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Ficam acrescentados os §§

2.º e 3.º a cláusula primeira do Convênio ICMS

57/95, de 28 de junho de 1995, com a seguinte redação e

renumerado o § 2.º que passa para § 4.º:

"§ 2.º - Fica facultada as Unidades da

Federação a dispensa das obrigações desse

Convênio para seus contribuintes enquadrados exclusivamente no

item 2 do § anterior;

§ 3.º - Entende-se que a utilização de,

no mínimo, computador e impressora para preenchimento de

documento fiscal e uso de sistema eletrônico de processamento de

dados, estando abrangido pelo item 1.º do § 1.º."

Cláusula segunda - Fica acrescentado o § 6.º à

cláusula segunda do Convênio ICMS 57/95, de 28 de junho de

1995, com a seguinte redação:

"§ 6.° - A critério de cada unidade da

Federação, o pedido/comunicação de uso de

sistema de que trata este Convênio poderá ser apresentado

em meio eletrônico."

Cláusula terceira - Fica acrescentada a alínea "g" ao

inciso II da cláusula quinta do Convênio ICMS 57/95, de

28 de junho de 1995, com a seguinte redação:

"g) Nota Fiscal de Entrada, modelo 3, emitida até 29 de fevereiro de 1996,"

Cláusula quarta - O item 5 do parágrafo único da

cláusula oitava do Convênio ICMS 57/95, de 28 de junho de

1995, passa a vigorar com a seguinte redação:

"5) Fica limitada a 990 (novecentos e noventa) a quantidade de itens de mercadoria por nota fiscal emitida."

Cláusula quinta - Fica renumerado o parágrafo

único para § 1.º e acrescentado o § 2.º a

cláusula oitava do Convênio ICMS 57/95, de 28 de junho de

1995, com a seguinte redação:

"§ 2.° - As indicações referentes ao

transportador e a data da efetiva saida da mercadoria do

estabelecimento belecimento, podem ser feitas mediante a

utilização de qualquer meio gráfico

indelével."

Cláusula sexta - A cláusula nona do Convênio ICMS

57/95, de 28 de junho de 1995, passa a vigorar com a seguinte

redação:

"Cláusula nona - O contribuinte remeterá as Secretarias

de Fazenda, Finanças ou Tributação das unidades da

Federação destinatárias das mercadorias até

o dia quinze (15) do primeiro mes de cada trimestre civil, arquivo

magnético, com registro fiscal, das operações

interestaduais efetuadas no trimestre anterior.

§ 1.º - Sempre que, informada uma

operação em arquivo, por qualquer motivo a mercadoria

não for entregue ao destinatário, far-se-á

geração de arquivo esclarecendo o fato, que será

remetido juntamente com o relativo ao trimestre em que se verificar a

ocorrência.

§ 2.º - O arquivo remetido a cada unidade da

Federação restringir-se-á aos destinatários

nela localizados.

§ 3.° - A unidade da Federação

poderá exigir que o arquivo magnético seja previamente

consistido por programa validador por ela fornecido."

Cláusula sétima - A cláusula décima do

Convênio ICMS 57/95, de 28 de junho de 1995, passa a vigorar com

a seguinte redação:

"Cláusula décima - Na hipótese de emissão

por sistema eletrônico de processamento de dados de Conhecimento

de Transporte Rodoviário de Cargas, Conhecimento de Transporte

Aquaviário de Cargas e Conhecimento Aéreo, o

contribuinte, em substituição à via adicional para

controle do Fisco de destino, prevista no Convênio SINIEF 06/89,

de 21 de fevereiro de 1989, remeterá às Secretarias de

Fazenda, Finanças ou Tributação das Unidades da

Federação destinatárias da mercadoria, até

o dia 15 (quinze) do primeiro mês de cada trimestre civil,

arquivo magnético das prestações interestaduais

efetuadas no trimestre anterior.

§ 1.º - O arquivo remetido a cada unidade da

Federação restringir-se-á aos destinatários

nela localizados."

§ 2.º - Não deverão constar do arquivo

os Conhecimentos emitidos em função de redespacho ou

subcontratação.

§ 3.º - A unidade da Federação

poderá exigir que o arquivo magnético seja previamente

consistido por programa validador por ela fornecido."

Cláusula oitava - A cláusula décima primeira do

Convênio ICMS 57/95, de 28 de junho de 1995, passa a vigorar com

a seguinte redação:

"Cláusula décima primeira - No caso de impossibilidade

técnica para a emissão dos documentos a que se refere

à cláusula primeira, por sistema eletrônico de

processamento de dados, em caráter excepcional, poderá o

documento ser preenchido de outra forma, hipótese em que

deverá ser incluído no sistema."

Cláusula nona - A cláusula décima terceira do

Convênio ICMS 57/95, de 28 de junho de 1995, passa a vigorar com

a seguinte redação:

"Cláusula décima terceira - As vias dos documentos

fiscais, que devem ficar em poder do estabelecimento emitente,

serão encadernadas em grupos de até quinhentas (500),

obedecida sua ordem numérica sequencial;"

Cláusula décima - O inciso IV da cláusula

décima quarta do Convênio ICMS 57/95, de 28 de junho de

1995, passa a vigorar com a seguinte redação:

"IV - conter o nome, o endereço e os números de

inscrição, estadual e no CNPJ, do impressor do

formulário, a data e a quantidade da impressão, os

números de ordem do primeiro e do último

formulário impressos, o número da

Autorização para Impressão de Documentos Fiscais -

AIDF, e a critério de cada unidade da Federação, o

número da autorização de uso do sistema

eletrônico de processamento de dados;"

Cláusula décima primeira - Os §§ 3.º e

4.º da cláusula vigésima segunda do Convênio

ICMS 57/95, de 28 de junho de 1995, passam a vigorar com a seguinte

redação:

"§ 3.º - Os formulários referentes a cada

livro fiscal deverão, segundo a legislação de cada

Unidade Federada, ser encadernados por exercício de

apuração, em grupos de até quinhentas (500)

folhas;

§ 4.º - Relativamente aos livros previstos na cláusula primeira, fica facultado encadernar:

1 - os formulários mensalmente e reiniciar a numeração, mensal ou anualmente;

2 - dois ou mais livros fiscais diferentes de um mesmo exercício

num único volume de, no máximo, 500 (quinhentas) folhas,

desde que sejam separados por contracapas com

identificação do tipo de livro fiscal e expressamente

nominados na capa da encadernação."

Cláusula décima segunda - A cláusula

vigésima terceira do Convênio ICMS 57/95, de 28 de junho

de 1995, passa a vigorar com a seguinte redação:

"Cláusula Vigésima Terceira - Os livros fiscais

escriturados por sistema eletrônico de processamentos de dados

serão encadernados e autenticados em até 120 (cento e

vinte) dias, contados da data do último lançamento, a

critério de cada unidade da Federação."

Cláusula décima terceira - O parágrafo

único da cláusula vigésima sexta do Convênio

ICMS 57/95, de 28 de junho de 1995, passa a vigorar com a seguinte

redação:

"Parágrafo único - A Lista de Códigos de Emitentes

e a Tabela de Códigos de Mercadorias deverão ser

encadernadas por exercício, juntamente com cada livro fiscal,

contendo apenas os códigos neles utilizados, com

observações relativas às alterações,

se houver, e respectivas datas de ocorrência."

Cláusula décima quarta - Fica renumerado o

parágrafo único para § 1.° e acrescentado o

§ 2.° à cláusula vigésima sétima

do Convênio ICMS 57/95, de 28 de junho de 1995, com a seguinte

redação:

"§ 2.° - O Fisco poderá exigir que o arquivo

magnético seja previamente consistido por programa validador por

ele fornecido."

Cláusula décima quinta - Fica revogada a cláusula

trigesima terceira do Convênio ICMS 57/95, de 28 de junho de

1995.

Cláusula décima sexta - O Manual de

Orientação aprovado pela cláusula trigésima

segunda do Convênio ICMS 57/95, de 28 de junho de 1995, passa a

vigorar com a redação constante do anexo a este

convênio.

Cláusula décima sétima - O contribuinte

deverá adequar-se ao disposto nas cláusulas quarta e

décima sexta deste convênio até 31 de dezembro de

1999, e a apresentação ao fisco dos arquivos

magnéticos gerados na forma estabelecida por este convênio

será obrigatória a partir de:

I - 1.°. de fevereiro de 2000, para as operações internas;

II - 1.°. de abril de 2000, para as operações interestaduais.

Parágrafo único - As informações

dispostas no formato deste convênio poderão, a

critério da unidade da Federação, ser aceitas

antes do prazo previsto no "caput".

Cláusula décima oitava - Este convênio entra em

vigor na data de sua publicação no Diário Oficial

da União, ressalvado o disposto na cláusula anterior.

João Pessoa, PB, 23 de julho de 1999.

Anexo a que se refere a cláusula décima sexta do Convênio 31/99

1 - APRESENTAÇÃO

1.1 - Este manual visa a orientar a execução dos

serviços destinados à emissão de documentos e

escrituração de livros fiscais e à

manutenção de informações em meio

magnético, por contribuintes do IPI e/ou do ICMS usuários

de sistema eletrônico de processamento de dados, na forma

estabelecida no Convênio ICMS 57/95, de 28 de junho de 1995.

1.2 - Contém instruções para preenchimento do

Pedido/ Comunicação de Uso de Sistema Eletrônico de

Processamento de Dados, para emissão de documentos fiscais,

escrituração de livros e fornecimento de

informações à Secretaria da Receita Federal, e

às Secretarias de Fazenda, Econômia, Finanças e

Tributação dos Estados e do Distrito Federal e,

finalmente, instruções sobre preenchimento do respectivo

Recibo de Entrega.

1.3 - As informações serão prestadas em meio magnético e/ou formulários.

2 - DAS INFORMAÇÕES

2.1 - O contribuinte, de que trata a cláusula primeira,

está sujeito a prestar informações fiscais em meio

magnético de acordo com as especificações

indicadas neste manual, mantendo, pelo prazo previsto na

legislação da unidade federada a que estiver vinculado,

arquivo magnético com registros fiscais referentes à

totalidade das operações de entradas e de saídas e

das aquisições e prestações realizadas e

prestações realizadas no exercício de

apuração:

2.1.1 - por totais de documento fiscal e por item de mercadoria

(classificação fiscal), quando se tratar de Nota Fiscal,

modelos 1 e 1-A.

2.1.2 - por totais de documento fiscal, quando se tratar de:

a) Nota Fiscal de Serviços de Transporte, modelo 7, quando

emitida por prestador de serviços de transporte

ferroviário de carga;

b) Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

c) Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

d) Conhecimento Aéreo, modelo 10;

e) Nota Fiscal/Conta de Energia Elétrica, modelo 6, nas entradas;

f) Nota Fiscal de Serviço de Telecomunicações, modelo 22, nas aquisições;

g) Nota Fiscal de Entrada, modelo 3 emitida até 29 de fevereiro de 1996;

2.1.3 - por total diário, por equipamento, identificando cada

situação tributária, quando se tratar de

saída emitida por ECF, PDV ou máquina registradora,

documentada por:

a) Cupom Fiscal

b) Cupom Fiscal PDV

c) Bilhete de Passagem Rodoviário, modelo 13

d) Bilhete de Passagem Aquaviário, modelo 14

e) Bilhete de Passagem e Nota de Bagagem, modelo 15

g) Bilhete de Passagem Ferroviário, modelo 16

h) Nota Fiscal de Venda a Consumidor, modelo 2

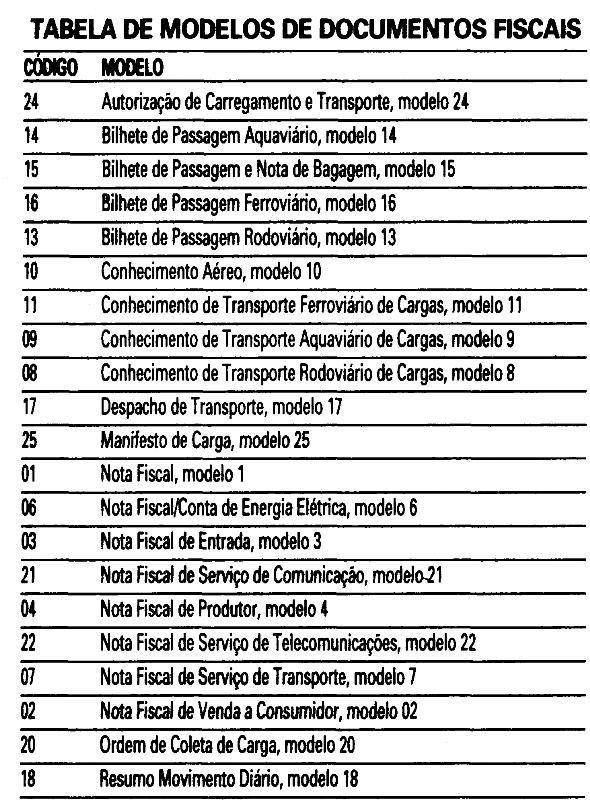

2.1.4 - por total diário, por espécie de documento fiscal, quando se tratar de:

a) Autorização de Carregamento e Transporte, modelo 24;

b) Bilhete de Passagem Aquaviário, modelo 14;

c) Bilhete de Passagem e Nota de Bagagem, modelo 15;

d) Bilhete de Passagem Ferroviário, modelo 16;

e) Bilhete de Passagem Rodoviário, modelo 13;

f) Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

g) Despacho de Transporte, modelo 17;

h) Manifesto de Carga, modelo 25;

i) Nota Fiscal de Serviço de Comunicação, modelo 21;

j) Nota Fiscal de Venda a Consumidor, modelo 2;

l) Nota Fiscal de Produtor, modelo 4;

m) Nota Fiscal de Serviço de Transporte, modelo 7, exceto quando

emitida por prestador de serviços de transporte

ferroviário de cargas;

n) Ordem de Coleta de Carga, modelo 20;

o) Resumo Movimento Diário, modelo 18.

2.2 - Observações:

2.2.1 - O disposto no item 2.1.2 se aplica também ás

antigas Notas Fiscais modelo 1, séries A, B, C e Única e

a antiga Nota Fiscal de Entrada, modelo 3, emitidas até 29 de

fevereiro de 1996.

2.2.2 - O disposto no item 2.1.4 se aplica também a Nota Fiscal Simplificada, emitida até 13 de dezembro de 1994.

2.2.3. - O registro fiscal por item de mercadoria de que trata o

subitem 2.1.1 fica dispensado quando o estabelecimento utilizar sistema

eletrônico do processamento de dados somente para a

escrituração de livro fiscal.

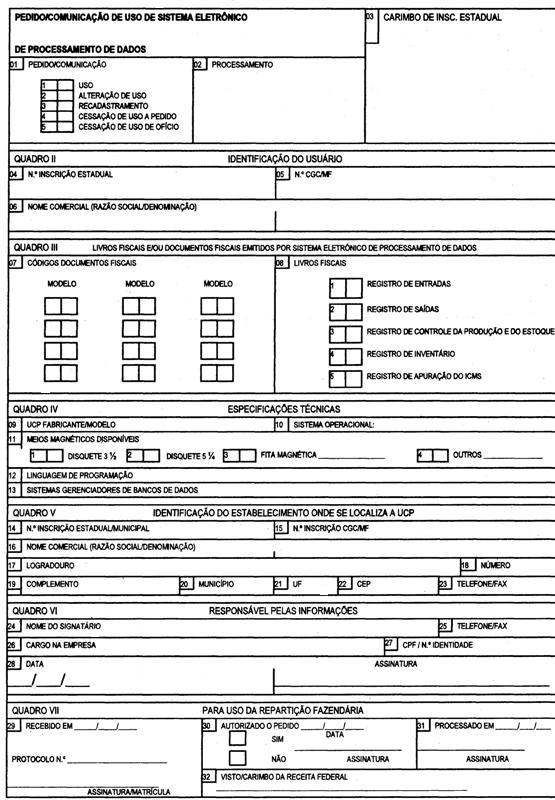

3 - INSTRUÇÕES PARA PREENCHIMENTO DE PEDIDO/COMUNICAÇÃO

3.1 - QUADRO I - Motivo do Preenchimento

3.1.1. - Campo 01 - Pedido/Comunicação de:

ITEM 1 - USO - Assinalar com "x" o pedido inicial de

autorização para uso do sistema eletrônico de

processamento de dados para emissão de documentos fiscais e/ou

escrituração de livros fiscais;

ITEM 2 - ALTERAÇÃO DE USO - Assinalar com "x" quando se

tratar de alteração referente a quaisquer das

informações de pedido anterior. Este pedido deverá

conter, além das alterações, as demais

informações relativas ao uso do sistema eletrônico

de processamento de dados, de modo que este documento reflita a

situação atual proposta pelo usuário.

ITEM 3 - Recadastramento - Assinalar com "x" no caso de novo

cadastramento, quando exigido pelo Fisco da unidade da

Federação.

ITEM 4 - Cessação de Uso a Pedido - Assinalar com "x" numa das seguintes situações:

a) cessação total, quando deverão ser preenchidos os campos de 04 a 06 e 24 a 28;

b) cessação parcial referente a livros ou documentos

específicos, quando deverão ser preenchidos os campos de

04 a 06, 07 e/ou 08, conforme o caso, e os campos 24 a 28.

ITEM 5 - Cessação de Uso de Ofício (Uso Exclusivo do

Fisco) - Assinalar com "x" numa das seguintes situações:

a) cessação total, quando deverão ser preenchidos os campos de 04 a 06;

b) cessação parcial referente a livros ou documentos

específicos, quando deverão ser preenchidos os campos de

04 a 06, 07 e/ou 08, conforme o caso.

3.1.2 - CAMPO 02 - Processamento - Para uso da repartição fazendária.

3.1.3 - CAMPO 03 - Carimbo de Inscrição Estadual Apor

carimbo de inscrição estadual, quando exigido pela

legislação da unidade da Federação.

3.2 - QUADRO II - Identificação do Usuário

3.2.1 - CAMPO 04 - Número da Inscrição Estadual

Preencher com o número da inscrição estadual do

estabelecimento no cadastro de contribuintes do ICMS.

3.2.2 - CAMPO 05 - Número do CGC/MF - Preencher com o

número da inscrição do estabelecimento no Cadastro

Geral de Contribuintes do Ministério da Fazenda.

3.2.3 - CAMPO 06 - Nome Comercial (Razão

Social/Denominação) - Preencher com o nome comercial

(razão social/denominação) do estabelecimento

Evitar abreviaturas.

3.3 - QUADRO III - Livros e/ou Documentos Fiscais Emitidos por Sistema Eletrônico de Processamento de Dados.

3.3.1 - CAMPO 07 - Códigos dos Documentos Fiscais - Preencher

com os códigos dos documentos fiscais, conforme tabela

abaixo:

3.3.2 - CAMPO 8 - Livros Fiscais - Assinalar o(s) livro(s) objeto do pedido.

3.4 - QUADRO IV - Especificações Técnicas Os

campos deste quadro deverão ser preenchidos com as

especificações técnicas dos equipamentos e

programas utilizados para emissão e escrituração

por sistema eletrônico de processamento de dados.

3.4.1 - CAMPO 9 - UCP - Fabricante/Modelo Indicar o fabricante e o

modelo da unidade central de processamento, utilizando, se

necessário, o verso do formulário.

3.4.2 - CAMPO 10 - Sistema Operacional - Indicaro sistema operacional e seu número de versão.

3.4.3 - CAMPO 11 - Meios Magnéticos Disponíveis -

Assinalar com "x" o meio magnético de apresentação

do registro fiscal.

3.4.4 - CAMPO 12 - Linguagem de Programação - Indicar a linguagem em que foram codificados os programas.

3.4.5 - CAMPO 13 - Sistemas Gerenciadores de Bancos de Dados (SGBD) -

Indicar o gerenciador do banco de dados, ou seja, o conjunto de rotinas

que administra o banco de dados, se houver.

3.5 - QUADRO V - Identificação do Estabelecimento onde se Localiza s UCP

3.5.1 - CAMPO 14 - Número de Inscrição Estadual/

Municipal - Preencher com o número da inscrição

estadual ou, no caso de este inexistir, com o número de

inscrição municipal do estabelecimento onde se encontra a

unidade central de processamento, precedido da letra M.

3.5.2 - CAMPO 15 - Número de Inscrição no CGC/MF -

Preencher com o número de inscrição no CGC/MF do

estabelecimento onde se encontra a unidade central de processamento.

3.5.3 - CAMPO 16 - Nome Comercial (Razão

Social/Denominação) - Indicar o nome comercial

(razão social/denominação) do estabelecimento onde

se encontra a unidade central de processamento.

Evitar abreviaturas.

3.5.4 - CAMPOS 17 A 23 - Endereço e Telefone do Estabelecimento

Preencher com tipo, título e nome do logradouro, número,

complemento, município, unidade da Federação, CEP

do endereço do estabelecimento onde se encontra a unidade

central de processamento e o número do telefone.

3.6 - QUADRO VI - Responsável pelas Informações

3.6.1 - CAMPO 24 - Nome do Signatário - Indicar o nome da pessoa

que, representando a empresa requerente/declarante, assinar o pedido de

comunicação.

3.6.2 - CAMPO 25 - TELEFONE/FAX - Preencher com o número de

telefone do estabelecimento para contatos sobre processamento de dados.

3.6.3 - CAMPO 26 - Cargo na Empresa - Preencher com o nome do cargo ocupado pelo signatário na empresa.

3.6.4 - CAMPO 27 - CPF/Número de Identidade Preencher com o

número de inscrição no cadastro de pessoas

físicas - CPF/MF ou da carteira de identidade do

signatário.

3.6.5 - CAMPO 28 - Data e Assinatura - Preencher a data e apor a

assinatura. 3.7 - QUADRO VII - Para uso da Repartição

Fazendária

3.7.1 - CAMPOS 29 A 31 - Para uso da Repartição

Fazendaria - Não preencher, uso da repartição

fazendária.

3.7.2 - CAMPO 32 - Visto/Carimbo da Receita Federal - Não preencher, uso da Secretaria da Receita Federal.

4 - FORMA DE ENTREGA E DESTINAÇÃO DAS VIAS

O Pedido/Comunicação de Uso de Sistema Eletrônico

de Processamento de Dados será apresentado a

repartição fiscal da unidade da Federação

que estiver vinculado o estabelecimento interessado, preenchido

datilograficamente, em quatro (4) vias que, após o despacho,

terão a seguinte destinação:

4.1 - a via original e outra via - serão retidas pelo fisco;

4.2 - uma via - será entregue pelo requerente/ declarante

à Divisão de Tecnologia e Informações da

Delegacia da Receita Federal a que estiver subordinado;

4.3 - uma via - será devolvida ao requerente/ declarante, para servir como comprovante.

5 -DADOS TÉCNICOS DE GERAÇÃO DO ARQUIVO

5.1 - FITA MAGNÉTICA OU CARTUCHO

5.1.1 - A critério da unidade da Federação

receptora, os dados poderão ser entregues utilizando fita

magnética ou cartucho.

5.1.2 - Tamanho do registro: 126 bytes;

5.1.3 - Tamanho do bloco: 16380 bytes;

5.1.4 - Densidade de gravação: 1600, 6250 ou 3.8000 bpi;

5.1.5 - Quantidade de trilhas: 9 ou 18 trilhas;

5.1.6 - Label: "No.Label" - com um "tapermark" no início e outro no fim do volume;

5.1.7 -Codificação: EBCDIC

5.1.8 - Fica a critério da unidade da Federação, a

definição da densidade de gravação e

quantidade de trilhas entre as citadas nos subitens 5.1.4 e 5.1.5,

respectivamente.

5.2 - DISCO FLEXÍVEL DE 5 1/4" ou 3 1/2"

5.2.1 - Face de gravação: dupla;

5.2.2 - Densidade de gravação: dupla ou alta;

5.2.3 - Formatação: compatível com o MS-DOS;

5.2.4 - Tamanho do registro: 126 bytes, acrescidos de CR/LF (Carriage return/Line feed) ao final de cada registro;

5.2.5 - Organização: seqüencial;

5.2.6 - Codificação: ASCII;

5.2.7 - A critério da unidade da Federação

receptora, os dados gerados com as características descritas

neste subitem poderão ser enviados via teleprocessamento.

5.3 - FITA DAT

5.3.1 - A critério da unidade da Federação

receptora, os dados poderão ser entregues utilizando fitas DAT;

5.3.2 - Capacidade: 2 Gigabyte ou, a critério da unidade da Federação receptora, outras capacidades;

5.3.3 - Sistema Operacional utilizado para geração da

fita: a critério da unidade da Federação

receptora;

5.3.4 -Tamanho do registro: 126 bytes, acrescidos de CR/LF (Carriage return/Line feed) ao final de cada registro;

5.3.5 - Organização: seqüencial;

5.3.6 - Codificação: ASCII.

5.4 - OUTRAS MÍDIAS

5.4.1 - A critério da unidade da Federação

receptora, os dados poderão ser entregues utilizando outras

mídias.

5.5 - FORMATO DOS CAMPOS

5.5.1 - Numérico (N), sem sinal, não compactado, alinhado

à direita, suprimidos a vírgula e os pontos decimais, com

as posições não significativas zeradas.

5.5.2 - Alfanumérico (X) - alinhado à esquerda, com as

posições não significativas em branco.

5.6 - PREENCHIMENTOS DOS CAMPOS

5.6.1 - NUMÉRICO - Na ausência de

informação, os campos deverão ser preenchidos com

zeros. As datas deverão ser expressas no formato ano, mês

e dia (AAAAMMDD).

5.6.2 - ALFANUMÉRICO - Na ausência de

informação, os campos deverão ser preenchidos com

brancos.

6 - ETIQUETA DE IDENTIFICAÇÃO DO ARQUIVO

6.1 - Os arquivos deverão estar acondicionados de maneira adequada de modo a preservar seu conteúdo.

Cada mídia deverá ser identificada através de etiqueta, contendo as seguintes informações:

6.1.1 - CGC/MF do estabelecimento a que se referem as

informações contidas no arquivo, no formato

99.999.999/9999-99;

6.1.2 - Inscrição Estadual - número de inscrição estadual do estabelecimento informante;

6.1.3 - A expressão "Registro Fiscal" e "Convênio ICMS 57/95";

6.1.4 - Nome comercial (razão social/denominação do estabelecimento);

6.1.5 - AA/BB - número de mídias onde BB significa fica a

quantidade total de mídias entregues e AA a sequência da

numeração na relação de mídias;

6.1.6 - Abrangência das informações - datas,

inicial e final, que delimitam o período a que se refere o

arquivo;

6.1.7 - Densidade de gravação - indica em que densidade foi gravado o arquivo;

6.1.8 - Tamanho do bloco, quando aplicável.

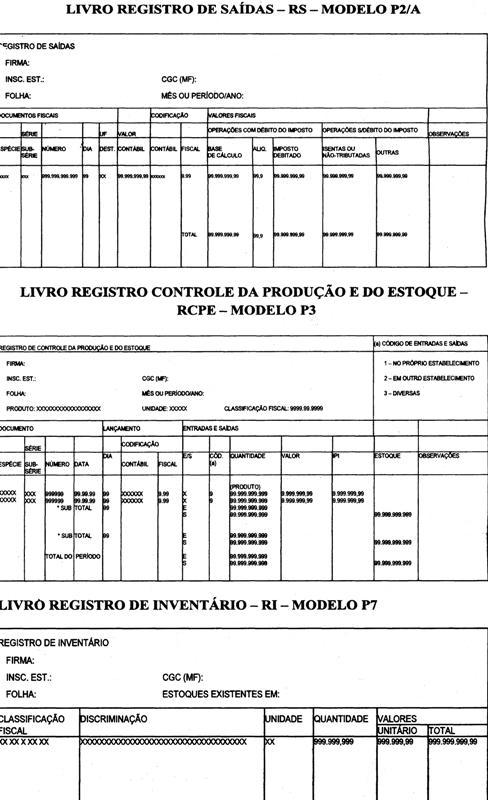

7 - ESTRUTURA DO ARQUIVO MAGNÉTICO

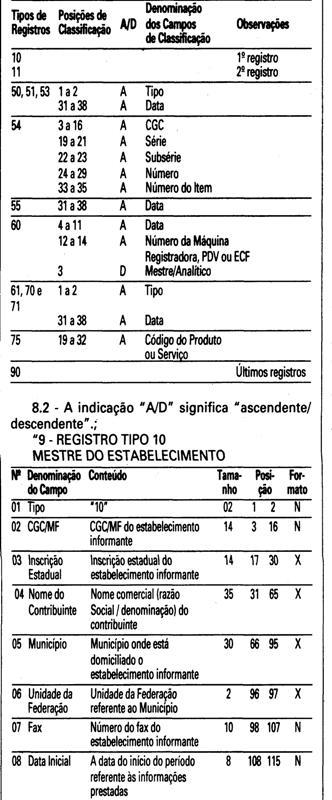

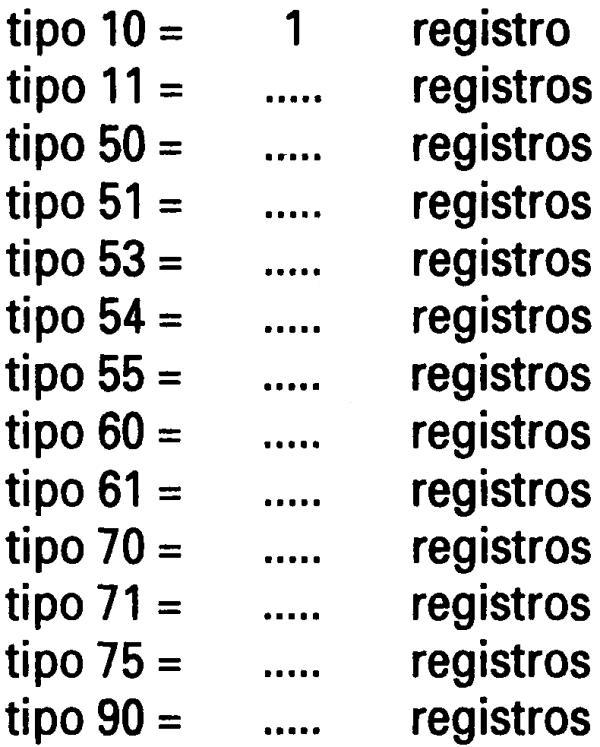

7.1 - O arquivo magnético compõe-se dos seguintes tipos de registros:

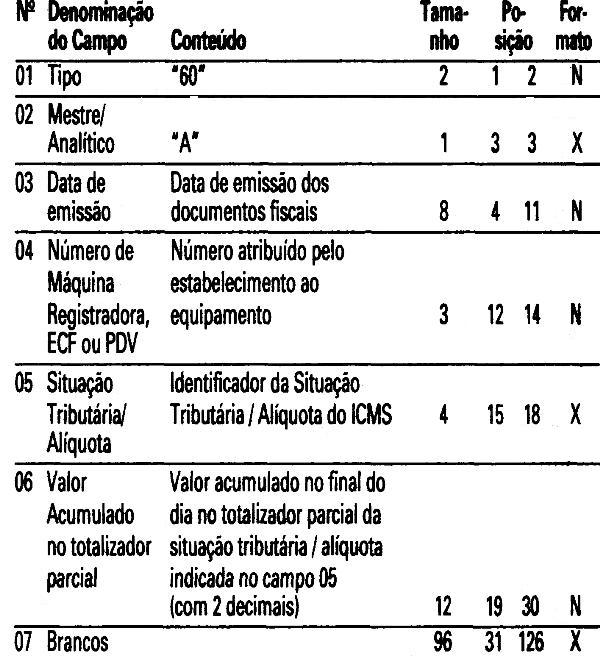

7.1.1 - Tipo 10 - Registro mestre do estabelecimento, destinado

à identificação do estabelecimento informante;

7.1.2 - Tipo 11 - Dados complementares do informante;

7.1.3 - Tipo 50 - Registro de total de Nota Fiscal modelos 1 e 1 A,

Nota Fiscal de Entrada, modelo 3, Nota Fiscal/Conta de Energia

Elétrica, modelo 6 e Nota Fiscal de Serviço de

Telecomunicações, modelo 22, destinado a especificar as

informações de totalização do documento

fiscal, relativamente ao ICMS;

7.1.4 - Tipo 51 - Registro de total de Nota Fiscal modelos 1 e 1 A e de

Nota Fiscal de Entrada, modelo 3, destinado a especificar as

informações de totalização do documento

fiscal, relativamente ao IPI;

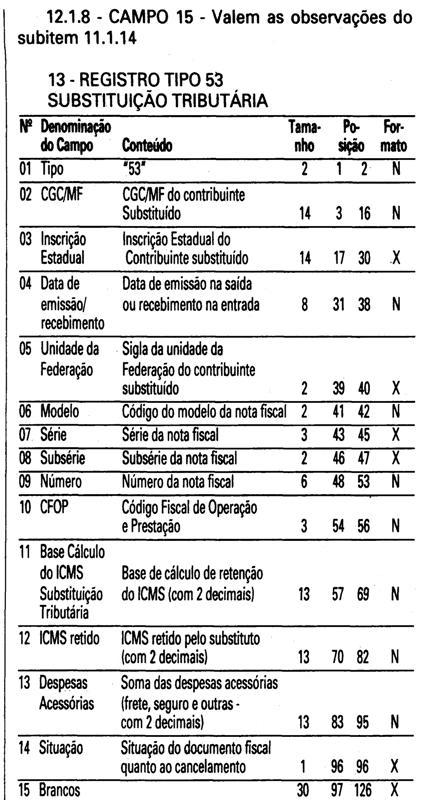

7.1.5 - Tipo 53 - Registro de total de documento fiscal, quanto à substituição tributária;

7.1.6 - Tipo 54 - Registro de Produto (classificação fiscal);

7.1.7 - Tipo 55 - Registro de Guia Nacional de Recolhimento;

7.1.8 - Tipo 60 - Registro destinado a informar as

operações e prestações realizadas com os

documentos fiscais emitidos por equipamento emissor de cupom fiscal os

quais são: Cupom Fiscal, Cupom Fiscal - PDV, Bilhete de

Passagem Rodoviário (modelo 13), Bilhete de Passagem

Aquaviário (modelo 14), Bilhete de Passagem e Nota de Bagagem

(modelo 15), Bilhete de Passagem Ferroviário (modelo 16) e Nota

Fiscal de Venda a Consumidor (modelo 2);

7.1.9 - Tipo 61 - Para os documentos fiscais descritos a seguir, quando

não emitidos por equipamento emissor de cupom fiscal: Bilhete de

Passagem Rodoviário (modelo 13), Bilhete de Passagem

Aquaviário (modelo 14), Bilhete de Passagem e Nota de Bagagem

(modelo 15), Bilhete de Passagem Ferroviário (modelo 16), Nota

Fiscal de Venda a Consumidor (modelo 2), Nota Fiscal de Serviço

de Comunicação (modelo 21), Nota Fiscal de Produtor

(modelo 4), Nota Fiscal de Serviço de Transporte (modelo 7),

exceto quando emitida por prestador de serviços de transporte

ferroviário de cargas;

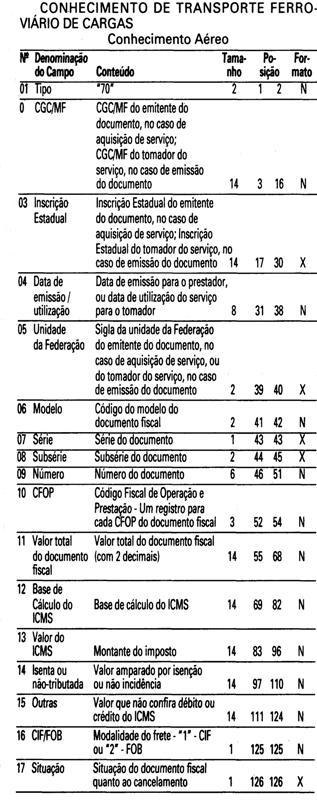

7.1.10 - Tipo 70 - Registro de total de

Nota Fiscal de Serviço de Transporte (modelo 7), quando emitida

por prestador de serviços de transporte ferroviário de

cargas, de Conhecimento de Transporte Rodoviário de Cargas

(modelo 8), de Conhecimento de Transporte Aquaviário de Cargas

(modelo 9), de Conhecimento Aéreo (modelo 10) e de Conhecimento

de Transporte Ferroviário de Cargas (modelo 11), destinado a

especificar as informações de totalização

do documento fiscal, relativamente ao ICMS;

7.1.11 - Tipo 71 - Registro de Informações da carga

transportada referente a Conhecimento de Transporte Rodoviário

de Cargas (modelo 8), Conhecimento de Transporte Aquaviário de

Cargas ( modelo 9), de Conhecimento Aéreo (modelo 10) e de

Conhecimento de Transporte Ferroviário de Cargas (modelo 11);

7.1.12 - Tipo 75 - Registro de Código de Produto e Serviço;

7.1.13 - Tipo 90 - Registro de totalização do arquivo,

destinado a fornecer dados indicando a quantidade de registros.

"8 - MONTAGEM DO ARQUIVO MAGNÉTICO

DE DOCUMENTOS FISCAIS

8.1 - O arquivo deverá ser composto pelos seguintes conjuntos de registros, classificados na ordem abaixo:

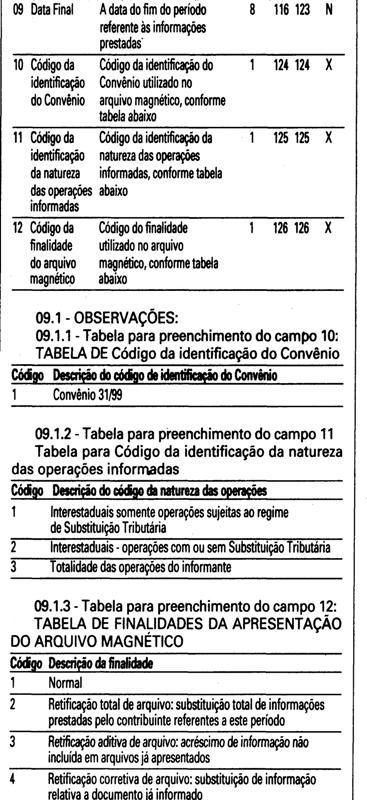

11.1 - OBSERVAÇÕES

11.1.1 - Este registro deverá ser composto por contribuinte do

ICMS, obedecendo a sistemática semelhante à da

escrituração dos livros Registro de Entradas e Registro

de Saída;

11.1.2 - Nas operações decorrente das vendas de produtos

agropecuários, inclusive café em grão, efetuadas

pelo Banco do Brasil S.A., em leilão na bolsa de mercadorias, em

nome de produtores (Conv. ICMS 46/94 de 29 de março de 1994 e

Conv. ICMS 132/95 de 11 de dezembro de 1995), os CAMPOS 02,03 e 05

devem conter os dados do emitente da Nota Fiscal, devendo a cada

registro Tipo 50 corresponder um registro Tipo 71, com os dados dos

estabelecimentos remetente e destinatário;

11.1.3 - Em se tratando de Nota Fiscal/Conta de Energia Elétrica

e Nota Fiscal de Serviço de Telecomunicações, o

registro deverá ser composto apenas na entrada de energia ou

aquisição de serviço de

telecomunicações;

11.1.4 - No caso de documentos com mais de uma alíquota de ICMS,

deve ser gerado um registro por alíquota; neste caso, os valores

dos CAMPOS 11,12,13,14 e 15 referem-se à soma das

operações da alíquota informada no registro;

11.1.5 - CAMPO 02

11.1.5.1 - Em se tratando de pessoas não obrigadas à inscrição no CGC/MF, preencher com o CPF.

11.1.5.2 - Tratando-se de operações com o exterior ou com pessoa fisica não inscrita no QPF zerar o campo;

11.1.6 - CAMPO 03

11.1.6.1 - Tratando-se de operações com o exterior ou com

pessoas não obrigadas à inscrição estadual,

o campo assumirá o conteúdo "ISENTO";

11.1.6.2 - Na hipótese de registro referente a fornecimento

feito por produtor agropecuário, em que seja obrigatória

a emissão de Nota Fiscal de Entrada, a unidade da

Federação poderá dispor sobre qual

informação pretende neste campo;

11.1.7 - CAMPO 05 - Tratando-se de operações com o exterior, colocar "EX";

11.1.8 - CAMPO 06 - Preencher conforme códigos da tabela de modelos de documentos fiscais, do subitem 3.3;

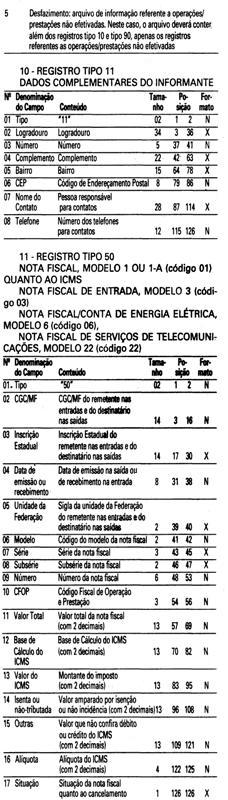

"11.1.9 -CAMPO 07

11.1.9.1. Em se tratando de documento sem seriação deixar em branco as três posições.

11.1.9.2 - No caso de Nota Fiscal, modelo 1 e 1-A (código 01),

preencher com o algarismo designativo da série ("1", "2" etc..)

deixando em branco as posições não significativas.

11.1.9.3 - Em se tratando de documentos com seriação

indicada por letra, preencher com a respectiva letra (B, C ouE). No

caso de documentos fiscais de "Série Única" preencher com

a letra U.

11.1.9.4 - Em se tratando dos documentos fiscais de série

indicada por letra seguida da expressão "Única" ( "Serie

B-Única", "Série C-Única ou Série

E-Única"), preencher com a respectiva letra (B, C ou

E) na primeira posição e com a letra U na segunda

posição, deixando em branco a posição

não significativa.

11.1.9.5 - No caso de documento fiscal de "Série Única"

seguida por algarismo arábico ( "Série Única 1",

"Série Única 2" etc...) preencher com a letra U na

primeira posição, deixando em branco as

posições não significativas. O algarismo

respectivo deverá ser indicado no campo Subsérie."

11.1.10 - CAMPO 08

11.1.10.1 - Em se tratando de documento fiscal sem subseriação deixar em branco as duas posições.

11.1.10.2 - No caso de Nota Fiscal, modelo 1 e 1A (código 01), preencher com brancos."

11.1.10.3 - No caso de subsérie designada por algarismo aposto

à letra indicativa da série ("Série B

Subsérie 1", "Série B Subsérie 2" ou "Série

B-1", "Série B-2" etc..) ou de documento fiscal de série

Única com subsérie designada por algarismo ("Série

única 1", "Série única 2" etc...), preencher com o

algarismo de subsérie ("1", "2" etc...) deixando em branco a

posição não significativa.

11.10.4 - No caso de subseriação de documentos fiscais de

séries "A-única", "B-única", "C-única" e

"E-única", colocar "U" na primeira posição e o

número da subsérie na segunda posição;

11.1.11 - CAMPO 10 - Um registro para cada CFOP do Documento Fiscal,

sendo que constará, no registro, CFOP igual ao lançado no

livro fiscal respectivo.

11.1.12 - CAMPO 12 - Base de Cálculo do ICMS

11.1.12.1 - Colocar o valor da base de cálculo do ICMS, quando

não se tratar de operação ou

prestação com substituição

tributária;

11.1.12.2 - Quando se tratar de operação ou

prestação com substituição

tributária deve-se:

11.1.12.2.1 - colocar o valor da base de cálculo ICMS

próprio, quando se tratar de operação de

saída e o informante for o substituto tributário;

11.1.12.2.2 - zerar o campo quando o informante não for o substituto tributário.

11.1.13 - CAMPO 13 - Valor do ICMS

11.1.13.1 - Colocar o valor do ICMS, quando não se tratar de

operação com substituição

tributária;

11.1.13.2 - Quando se tratar de operação com substituição tributária deve-se:

11.1.13.2.1 - colocar o valor do ICMS próprio, quando se tratar

de operação de saída e o informante for o

substituto tributário;

11.1.13.2.2 -zerar o campo quando o informante não for o substituto tributário.

11.1.14 - CAMPO 17 - Preencher com "S", se se tratar de documento

fiscal regularmente cancelado e com "N", caso contrário.

11.1.15 - O registro das antigas Notas Fiscais, modelo 1, series A, B, C

ou U, e modelo 3, serie E, somente poderá se referir a

emissõdes anteriores a 01 de março de 1996.

13.1-OBSERVAÇÕES

13.1.1 - Este registro só é obrigatório para o

contribuinte substituto tributário, nas operações

com mercadorias.

13.1.2 - CAMPO 03 - Valem as observações do subitem 11.1.6;

13.1.3 - CAMPO 06 - Valem as observações do subitem 11.1.8;

13.1.4 - CAMPO 07 - Valem as observações do subitem 11.1.9;

13.1.5 - CAMPO 08 - Valem as observações do subitem 11.1.10;

13.1.6 - CAMPO 10 - Valem as observações do subitem 11.1.11;

13.1.7 - CAMPO 14 - Valem as observações do subitem 11.1.14.

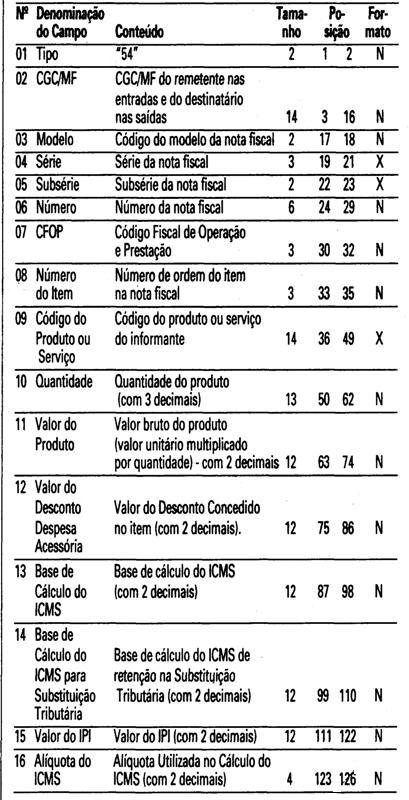

14 - REGISTRO TIPO 54

PRODUTO

14.1 - Observações:

14.1.1 -Devem ser gerados:

14.1.1.1 - Um registro para cada produto ou serviço constante da nota fiscal e/ou romaneio;

14.1.1.2 - Registros para informar valores do frete, seguro e outras

despesas acessórias que constem do corpo da nota fiscal (ver

observações nos subitens 14.1.5 e 14.1.7);

14.1.2 - CAMPO 03 - Preencher conforme código da tabela de modelos de documentos fiscais do subitem 3.3.1;

14.1.3 - CAMPO 04 - Valem as observações do subitem 11.1.9;

14.1.4 - CAMPO 05 - Valem as observações do subitem 11.1.10;

14.1.5 - CAMPO 08 - Deve refletir a posição

seqüencial de cada produto ou serviço na nota fiscal,

obedecendo os seguintes critérios:

14.1.5.1 - 001 a 990 - número seqüencial do produto ou serviço;

14.1.5.2 - 991 - identifica o registro do frete;

14.1.5.3 - 992 - identifica o registro do seguro;

14.1.5.4 - 999 - identifica o registro de outras despesas acessórias.

14.1.6 - CAMPO 09

14.1.6.1 - Informar a própria codificação

utilizada no sistema de controle de estoque/emissão de nota

fiscal do contribuinte, listando esta codificação e os

demais dados do produto/ mercadoria, através do registro "Tipo

75" (considera-se o código EAN13 ou equivalente como

codificação própria). Quando o emitente não

empregar codificação própria, utilizar o sistema

de codificação da Nomenclatura Comum do Mercosul;

14.1.6.2 - Em se tratando de registros para indicar o valor de frete,

seguro e outras despesas acessórias discriminados na nota

fiscal, deixar em branco.

14.1.7 - CAMPO 12 - Deve ser preenchido com valor de desconto concedido

para o produto (utilizar o critério de rateio proporcional,

quando tratarse de desconto generalizado sobre o total da nota fiscal)

ou quando tratar-se dos itens referenciados nas

observações 14.1.5.2 a 14.1.5.4 com o valor constante da

nota fiscal do respectivo campo.

14.1.8 - CAMPO 13 - Base de Cálculo do ICMS

14.1.8.1 - Colocar o valor da base de cálculo do ICMS, quando

não se tratar de operação ou

prestação com substituição

tributária;

14.1.8.2 - Quando se tratar de operação ou

prestação com substituição

tributária deve-se:

14.1.8.2.1 - colocar o valor da base de cálculo ICMS

próprio, quando se tratar de operação de

saída e o informante for o substituto tributário;

14.1.8.2.2 - zerar o campo quando o informante não for o substituto tributário.

14.1.9 - CAMPO 14

14.1.9.1 - Zerar o campo quando não se tratar de

operação ou prestação com

substituição tributária;

14.1.9.2 - colocar o valor da base de cálculo do ICMS na

substituição tributária, para as

operações de entrada (informante substituido) e

saída (informante substituído e substituto

tributário).

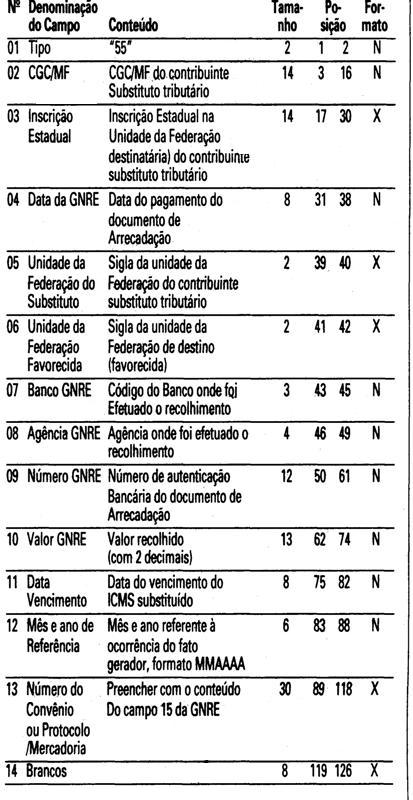

15 - REGISTRO TIPO 55

GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS

15.1 - Observações

15.1.1 - Registro Composto apenas por contribuintes substitutos

tributários, devendo ser gerado um registro para cada Guia

Nacional de Recolhimento de Tributos Estaduais - GNRE;

15.1.2 - CAMPO 10 - Valor líquido após a

compensação resultado do ICMS por

substituição devido descontados os valores relativos a

devoluções e ressarcimentos decorrentes de

operações efetuadas sob o regime de

substituição tributária.

15.1.3 - CAMPO 03 - caso o informante, substituto tributário,

não possua inscrição estadual na Unidade da

Federação destinatária, preencher com

"INEXISTENTE";

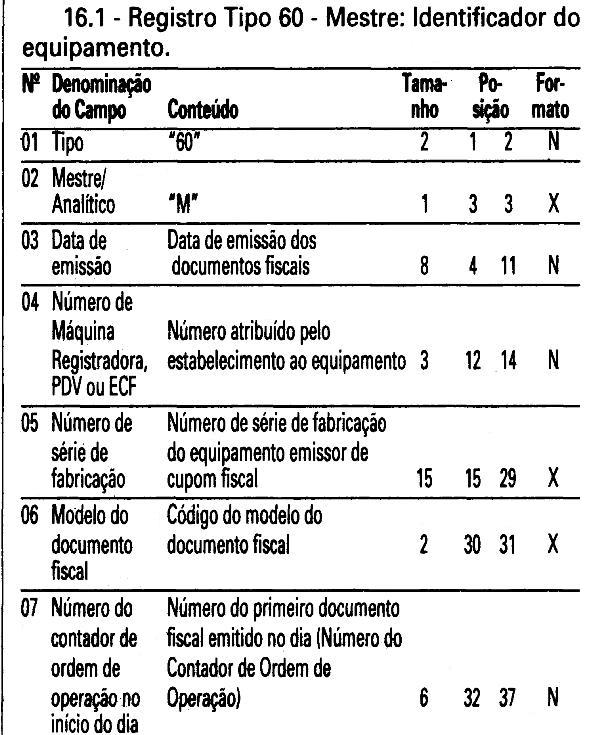

16 - REGISTRO TIPO 60: Cupom Fiscal, Cupom Fiscal - PDV ,e os seguintes

Documentos Fiscais quando emitidos por Equipamento Emissor de Cupom

Fiscal: Bilhete de Passagem Rodoviário (modelo 13), Bilhete de

Passagem Aquaviário (modelo 14), Bilhete de Passagem e Nota de

Bagagem modelo 15), Bilhete de Passagem Ferroviário (modelo 16),

e Nota Fiscal de Venda a Consumidor (modelo 2)

16.2.1 - Observações:

16.2.1.1 - Registro composto com as informações dos totalizadores parciais das máquinas ativas no dia;

16.2.1.2 - Deve ser gerado um registro para cada um dos totalizadores

parciais de situação tributária por dia e por

equipamento;

16.2.1.3 - CAMPO 02 - "A", indica que este registro é Tipo 60 - Analítico;

16.2.1.4 - CAMPO 05 - Informa a situação tributária/ alíquota do totalizador parcial:

16.2.1.4.1 - Quando o totalizador parcial for de operação

tributada na saída, este campo deve indicar alíquota

praticada. Ela deve ser informada como campo numérico com duas

casas decimais. Como exemplos, alíquota de:

* 8,4% deve ser informado - "0840";

* 18% deve ser informado - "1800";

16.2.1.4.2 Quando o totalizador parcial se referir a outra

situação tributária, informar conforme tabela

abaixo:

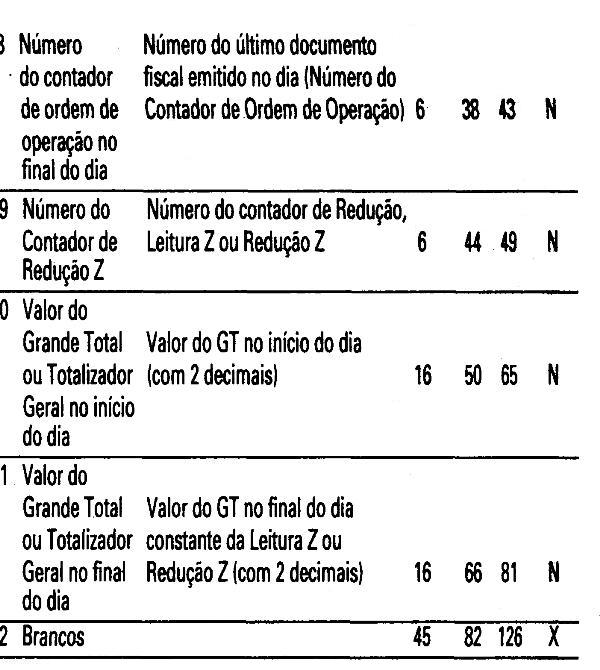

16.2.1.5 - CAMPO 06 - Deve informar o valor acumulado no totalizador

parcial da situação tributária/ alíquota

indicada no campo 05. Este valor acumulado corresponde ao valor

constante no Cupom de Redução Z, emitido no final de cada

dia, transcrito para o Mapa Resumo de Caixa, PDV ou ECF;

16.3 - Deve ser gerado, diariamente, para cada equipamento emissor de

cupom fiscal, um registro "Tipo 60 - Mestre", como indicado no subitem

16.1, com os respectivos registros "Tipo 60 - Analíticos",

informando as situações tributárias praticadas,

conforme subitem 16.2., de modo que este conjunto de registros

represente os dados fiscais lançados diariamente no Mapa Resumo

de Caixa, PDV ou ECF.

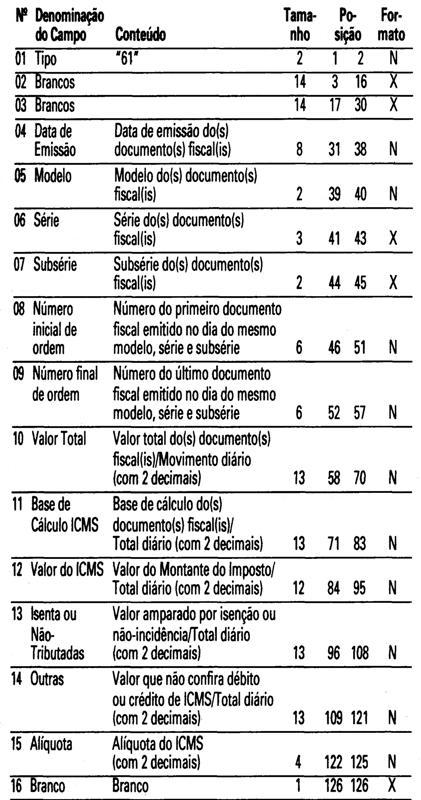

"17 - REGISTRO TIPO 61: Para os documentos fiscais descritos a seguir,

quando não emitidos por equipamento emissor de cupom fiscal :

Bilhete de Passagem Aquaviário (modelo 14), Bilhete de Passagem

e Nota de Bagagem (modelo 15), Bilhete de Passagem Ferroviário

(modelo 16), Bilhete de Passagem Rodoviário (modelo 13) e Nota

Fiscal de Venda a Consumidor (modelo 2), Nota Fiscal de Serviço

de Comunicação (modelo 21), Nota Fiscal de Produtor

(modelo 4), Nota Fiscal de Serviço de Transporte (modelo 7),

exceto quando emitida por prestador de serviços de transporte

ferroviário de cargas.

17.1 - Observações:

17.1.1 - Registro composto apenas pelos emitentes dos documentos

fiscais em questão, quando não emitidos através de

equipamento emissor de cupom fiscal.

17.1.2 - Este registro deverá ser composto conforme

lançamento efetuado no livro Registro de Saídas

respectivo.

17.1.3 - CAMPO 06

17.1.3.1 - Em se tratando de documentos com seriação

indicada por letra, preencher com a respectiva letra (D). No caso de

documentos fiscais de "Série Única" preencher com a letra

U, deixando em branco as posições não

significativas;

17.1.3.2 - Em se tratando dos documentos fiscais de série

indicada por letra seguida da expressão "Única" (

"Série D-Única"), preencher com a respectiva letra (D) na

primeira posição e com a letra U na segunda

posição, deixando em branco a posição

não significativa.

17.1.4 - CAMPO 07

17.1.4.1 - Em se tratando de documento fiscal sem subseriação deixar em branco as duas posições.

17.1.4.2 - No caso de subsérie designada por algarismo aposto

à letra indicativa da série ("Série D

Subsérie 1", "Série D Subsérie 2" ou "Série

D-1", "Serie D-2" etc.), preencher com o algarismo de subsérie (

"1", "2" etc..) deixando em branco a posição não

significativa.

17.1.5 - CAMPO 09 - No caso da emissão de apenas um documento

fiscal na data, preencher com o mesmo número indicado no campo

08 (Número inicial de ordem).

18. REGISTRO TIPO 70

Nota Fiscal de Serviço de Transporte

Conhecimento de Transporte Rodoviário de Cargas

Conhecimento de Transporte Aquaviário de Cargas

18.1 - OBSERVAÇÕES

18.1.1 - Este registro deverá ser composto por contribuintes do

ICMS, tomadores ou prestadores de serviços de transporte;

18.1.2 - CAMPO 02 - Valem as observações do subitem 11.1.5;

18.1.3 - CAMPO 03 - Valem as observações do subitem 11.1.6.1;

18.1.4 - CAMPO 05 - Valem as observações do subitem 11.1.7;

18.1.5 - CAMPO 06 - Valem as observações do subitem 11.1.8;

18.1.6-CAMPO 7-Série

18.1.6.1 - Em se tratando de documentos com seriação

indicada por letra, preencher com a respectiva letra ( B ou C). No caso

de documentos fiscais de "Série Única" preencher com a

letra U;

18.1.6.2 - Em se tratando dos documentos fiscais de série

indicada por letra seguida da expressão "Única" (

"Série B-Única", "Série C-Única"),

preencher o campo série com a respectiva letra (B ou

C) e a primeira posição do campo subsérie com a

letra U, deixando em branco a posição não

significativa.

18.1.6.3 - No caso de documento fiscal de "Série Única"

seguida por algarismo arábico ("Série Única 1",

"Série Única 2" etc..) preencher com a letra U. O

algarismo respectivo deverá ser indicado no campo

Subsérie.

18.1.6.4 - Em se tratando de documento fiscal sem seriação deixar em branco.

18.1.7 - CAMPO 8-Subsérie

18.1.7.1 - Em se tratando de documento fiscal sem subseriação deixar em branco as duas posições.

18.1.7.2 - No caso de subsérie designada por algarismo aposto

à letra indicativa da série ("Série B

Subsérie 1", "Série B Subsérie 2" ou "Série

B-1", "Série B-2" etc.) ou de documento fiscal de série

Única com subsérie designada por algarismo

021("Série Única 1", "Série Única 2" etc.),

preencher com o algarismo de subsérie ("1", "2" etc..) deixando

em branco a posição não significativa.

18.1.8 - CAMPO 17 - Valem as observações do subitem 11.1.14

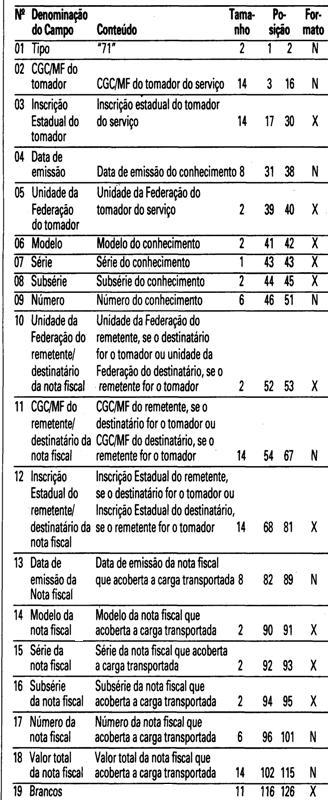

19-REGISTRO TIPO 71

Informações da Carga Transportada Referente a:

Conhecimento de Transporte Rodoviário de Cargas

Conhecimento de Transporte Aquaviário de Cargas

Conhecimento Aéreo

CONHECIMENTO DE TRANSPORTE FERROVIÁRIO DE CARGAS

19.1 - OBSERVAÇÕES

19.1.1 - Registro composto apenas por emitentesde Conhecimentos de

Transporte Rodoviário de Cargas, Conhecimentos de Transporte

Aquaviário de Cargas, Conhecimento de Transporte

Ferroviário de Cargas, e Conhecimentos Aéreos, que

gravarão um (1) registro para cada nota fiscal constante dos

conhecimentos, excetuando-se os conhecimentos regularmente cancelados;

19.1.1.1 - Nas operações decorrente das vendas de

produtos agropecuários, inclusive café em grão,

efetuadas pelo Banco do Brasil S.A., em leilão na bolsa de

mercadorias, em nome de produtores (Conv. ICMS 46/94 de 29 de

março de 1994 e Conv. ICMS 132/95 de 11 de dezembro de 1995), os

CAMPOS 02, 03 e 05 devem conter os dados do estabelecimento remetente,

e os CAMPOS 10 a 12 os dados do estabelecimento destinatário;

19.1.2 - CAMPO 02 - Valem as observações do subitem 11.1.5;

19.1.3 - CAMPO 03 - Valem as observações do subitem 11.1.6.1;

19.1.4 - CAMPO 05 - Valem as observações do subitem 11.1.7;

19.1.5 - CAMPO 06 - Valem as observações do subitem 11.1.8;

19.1.6 - CAMPO 08 - Valem as observações do subitem 18.1.6;

19.1.7 - CAMPO 10 - Valem as observações do subitem 11.1.7;

19.1.8 - CAMPO 11 - Valem as observações do subitem 11.1.5;

19.1.9 - CAMPO 12 - Valem as observações do subitem 11.1.6.1;

19.1.10 - CAMPO 14 - Valem as observações do subitem 11.1.8;

19.1.11 - CAMPO 15 - Valem as observações do subitem 11.1.9;

19.1.12 - CAMPO 16 - Valem as observações do subitem 11.1.10.

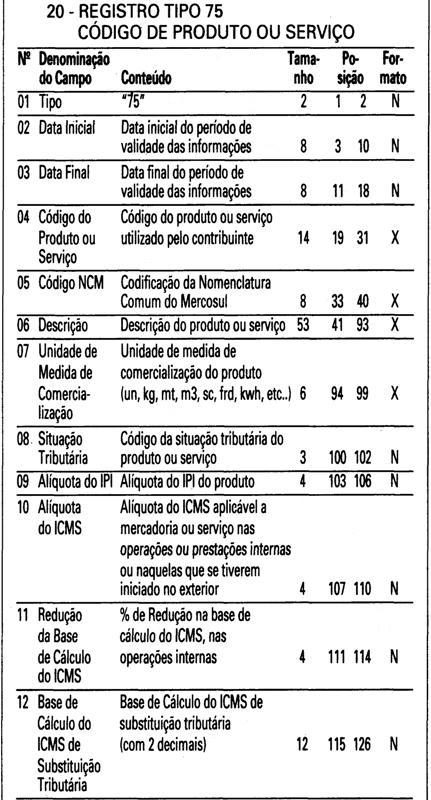

20.1 - OBSERVAÇÕES

20.1.1 -Obrigatório para informar as condições do

produto/serviço, codificando de acordo com o sistema de controle

de estoque/emissão de nota fiscal utilizado pelo contribuinte.

20.1.2 - CAMPO 2, CAMPO 3 - Período de validade das

informações contidas neste registro. Em ocorrendo

alteração de qualquer informação do

produto/serviço, incluir novo registro com outro período

de validade.

20.1.3 - CAMPO 04 - Deve ser gerado um registro para cada tipo de

produto ou serviço que foi comercializado no período.

Este campo deve ser preenchido com o mesmo código constante do

campo 09 do registro tipo 54;

20.1.4 - CAMPO 05 - Obrigatório para contribuintes do IPI, ficando opcional para os demais.

20.1.5 - CAMPO 08 - primeiro dígito da situação

tributária será : 0, 1 ou 2, conforme tabela A - Origem

da Mercadoria do Anexo ao Convênio SINIEF s/n de 1970, de

15.12.70 (DOU de 18.02.71) e alterações; segundo digito

será de 0 a 9, exceto 8, conforme tabela B -

Tributação pelo ICMS do mesmo anexo: terceiro

dígito será sempre zero;

20.1.6 - CAMPO 12

20.1.6.1 - zerar o campo quando não se tratar de produto ou

serviço sujeito a substituição tributária;

20.1.6.2 - colocar o valor unitario da base de cálculo do ICMS na substituição tributária.

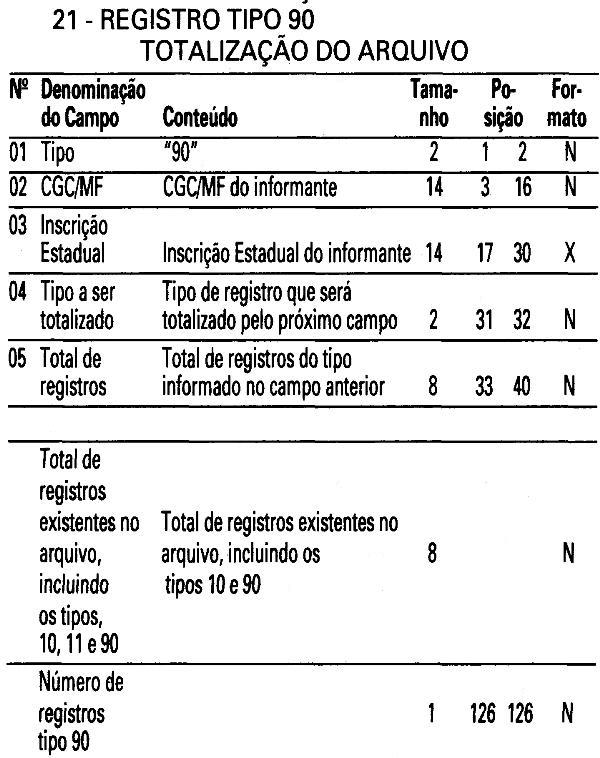

21.1-OBSERVAÇÕES

21.1.1 - Registro com lay-out flexível. Conterá os

totalizadores de todos os tipos de registros existentes no arquivo

magnético, dispensada a indicação de tipos

não informados.

21.1.2 - O limite máximo do registro é de 126 posições.

21.1.3 - Caso as 126 posições não sejam

suficientes para totalizar todos os tipos de registros, acrescentar

tantos registros tipo 90 quantos forem necessários, seguindo as

seguintes diretrizes:

21.1.3.1 - manter iguais os campos de 1 a 3 em todos os registros de tipo 90 existentes no arquivo;

21.1.3.2 - incluir o campo TOTAL GERAL apenas no último dos registros tipo 90;

21.1.3.3 - a posição 126 de todos os registros tipo 90

sempre conterá o número de registros tipo 90 existentes

no arquivo;

21.1.3.4 - As posições não utilizadas (anteriores

à posição 126) devem ser preenchidas com brancos.

21.1.4 - CAMPO 04

21.1.4.1 - deverá conter o tipo de registro do arquivo

magnético que será totalizado no campo a seguir, sendo

dispensada a informação de total de tipo 10,11 e 90.

21.1.4.2 - para o total geral de registros do arquivo este campo deverá ser preenchido com "99".

21.1.5 - CAMPO 05

21.1.5.1 - será formado pelo número de registros

especificados no campo anterior, contidos no arquivo magnético.

21.1.5.2 Quando for informado o Total Geral, entende-se que este

corresponde ao somatório de todos os registros contidos no

arquivo, incluindo os registros tipo 10,11 e 90.

22 - INSTRUÇÕES GERAIS

22.1 - Os registros fiscais poderão ser mantidos em

características e especificações diferentes, desde

que, quando exigidos, sejam fornecidos nas condições

previstas neste manual.

22.2 - O fornecimento dos registros fiscais de forma diversa da

prevista no subitem anterior dependerá de consulta prévia

ao fisco da unidade da Federação a que estiver vinculado

o estabelecimento ou à Receita Federal, conforme o caso.

22.3 - O contribuinte usuário de sistema eletrônico de

processamento de dados deverá fornecer, quando solicitado,

documentação técnica minuciosa, completa e

atualizada do sistema, contendo descriação, gabarito de

registro ("lay-out") dos arquivos e listagens de programas.

23 - LISTAGEM DE ACOMPANHAMENTO

23.1 - O arquivo em meio magnético será apresentado com

Listagem de Acompanhamento, contendo as seguintes

informações:

23.1.1 - CGC do estabelecimento informante, no formato 99.999.999/9999-99;

23.1.2 - Inscrição estadual do estabelecimento informante;

23.1.3 - Nome comercial (razão social/denominação) do estabelecimento informante;

23.1.4 - Endereço completo do estabelecimento informante;

23.1.5 - Marca e modelo do equipamento utilizado na geração do arquivo;

23.1.6 - Indicação do meio magnético (fita ou

disquete) apresentado com o respectivo total de mídias;

23.1.7 - Tamanho do bloco e densidade de gravação, quando aplicável;

23.1.8 - Período abrangido pelas informações contidas no arquivo;

23.1.9 - Indicação dos totais por tipo de registro,

indicando apenas os tipos existentes no arquivo magnético, cada

tipo em uma linha:

23.1.10 - Total geral de registros no arquivo.

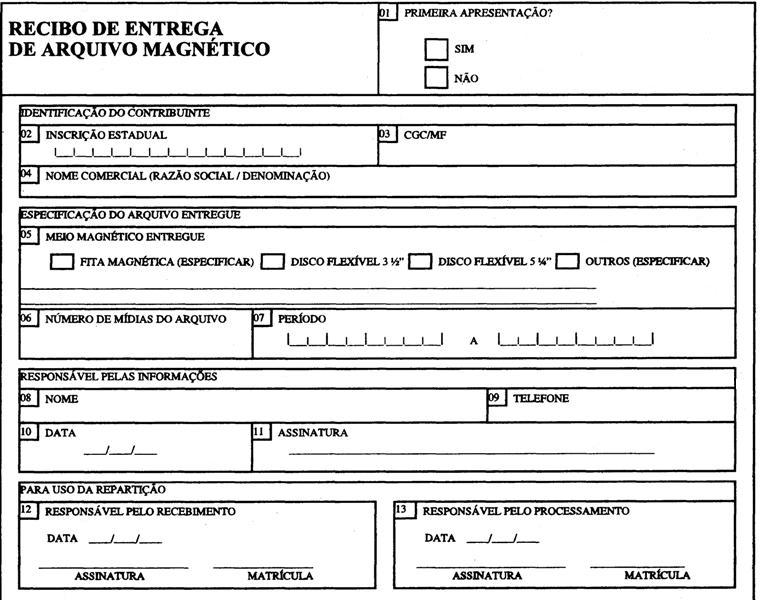

24 - RECIBO DE ENTREGA

A apresentação do arquivo será acompanhada de

Recibo de Entrega, preenchido em três (3) vias, pelo

estabelecimento, obedecidas as seguintes instruções:

24.1 -Dados Gerais

24.1.1 - CAMPO 01 - Primeira Apresentação Assinalar com

um "X" uma das seguintes opções, de acordo com a

situação:

Sim - No caso de primeira apresentação de cada período solicitado.

Não - No caso de retificação à primeira apresentação.

24.2 - Identificação do Contribuinte

24.2.1 - CAMPO 02 - Inscrição Estadual - Preencher com o

número da inscrição estadual do estabelecimento no

cadastro de contribuintes do ICMS da unidade da Federação

destinatária.

24.2.2 - CAMPO 03 - CGC/MF - Preencher com o número da

inscrição do estabelecimento no Cadastro Geral de

Contribuintes do Ministério da Fazenda - CGC/MF.

24.2.3 - CAMPO 04 - Nome Comercial (Razão

Social/Denominação) Preencher com o nome comercial

(razão social/denominação) do estabelecimento.

Evitar abreviaturas.

24.3 - Especificação do Arquivo Entregue

24.3.1 - CAMPO 05 - Meio Magnético Entregue Assinalar com um "X" conforme a situação.

24.3.2 - CAMPO 06 - Número de Mídias do Arquivo - Anotar

a quantidade de mídias apresentadas do arquivo magnético.

24.3.3 - CAMPO 07 - Período - Indicar a data inicial e final

(DD/MM/AAAA a DD/MM/AAAA) dos registros contidos no arquivo.

24.4 - Responsável pelas Informações

24.4.1 - CAMPO 08 - Nome - Indicar o nome do responsável pelo estabelecimento

24.4.2 - CAMPO 09 - Telefone - Indicar o número do telefone para contatos.

24.4.3 - CAMPO 10 - Data - Indicar a data de preenchimento do formulário.

24.4.4 - CAMPO 11 - Assinatura - Lançar a assinatura, em todas as vias, do responsável pelo estabelecimento.

24.5 - Para uso da Repartição

24.5.1 - CAMPO 12 - Responsável pelo RecebimentoNão preencher, uso da repartição fazendária.

24.5.2 - CAMPO 13 - Responsável pelo Processamento - Não

preencher, uso da repartição fazendária.

25 - FORMA, LOCAL E PRAZO DE APRESENTAÇÃO

A entrega do arquivo magnético será efetivada segundo

instruções complementares ou intimação

lavrada pela autoridade competente, acompanhada de Listagem de

Acompanhamento e do Recibo de Entrega, emitido em três (3) vias,

uma das quais será devolvida ao contribuinte, como recibo.

26 - DEVOLUÇÃO DO ARQUIVO MAGNÉTICO

26.1- O arquivo magnético será recebido condicinalmente e submetido a teste de consistência;

26.2 - Constatada a inobservância das

especificações descritas neste manual, o arquivo

será devolvido para correção, acompanhado de

Listagem Diagnóstico indicativa das irregularidades encontradas.

A listagem será fornecida em papel ou meio magnético, de

acordo com a conveniência da Repartição

Fazendária.

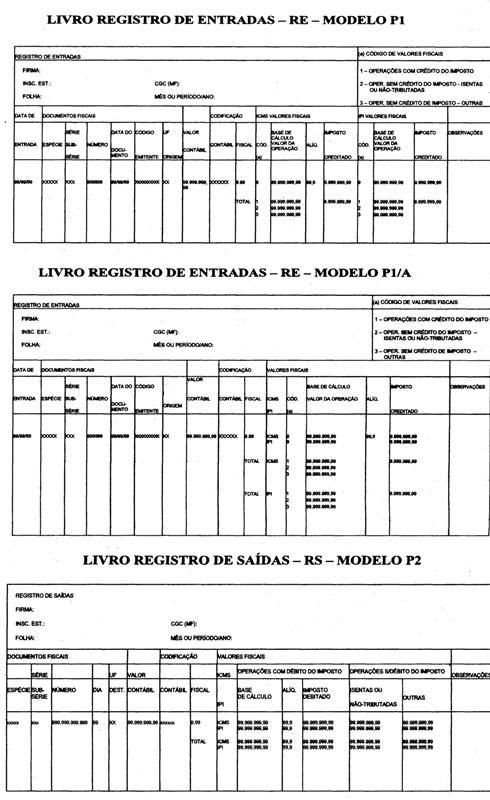

27 - MODELOS DOS LIVROS FISCAIS EMITIDOS POR PROCESSAMENTO ELETRÔNICO DE DADOS

27.1 - Os relatórios que compõem os livros fiscais

deverão obedecer aos modelos previstos no Convênio ICMS

57/95, de 28 de junho de 1995, sendo permitido:

27.1.1 - dimensionar as colunas de acordo com as possibilidades técnicas do equipamento do usuário;

27.1.2 - imprimir o registro em mais de uma linha, utilizando códigos apropriados;

27.1.3 - suprimir as colunas que o estabelecimento não estiver obrigado a preencher;

27.1.4 - suprimir a coluna destinada a "OBSERVAÇÕES"

desde que as eventuais observações sejam impressas em

seguida ao registro a que se referir ou ao final do relatório

mensal com as remissões adequadas.

27.2 - Admitir-se-à o preenchimento manual da coluna

"OBSERVAÇÕES" para inserir informações que

somente possam ser conhecidas após o prazo de emissão do

livro fiscal.

28 - DOCUMENTOS FISCAIS

28.1 - Considera-se como documento fiscal previsto no SINIEF o

formulário numerado tipograficamente, que também for

numerado pelo sistema eletrônico de processamento de dados,

aplicando-selhe as disposições sobre documentos fiscais

estatuídas no SINIEF.

28.2 - Caso o formulário destinado à emissão dos

documentos fiscais referidos no subitem anterior, numerado

tipograficamente, for inutilizado antes de ser numerado pelo sistema

eletrônico de processamento de dados, aplicar-se-lhe-ão as

regras do inciso V da cláusula décima quarta do

Convênio ICMS 57/95, de 28 de junho de 1995.

28.3 - Serão, também, aplicadas as regras do inciso V da

cláusula décima quarta do Convênio ICMS 57/95, de

28 de junho de 1995, ao formulário, já numerado pelo

sistema eletrônico de processamento de dados, que for inutilizado

por defeito na impressão, hipótese em que o

próximo formulário poderá ter a mesma

numeração dada pelo sistema ao formulário

inutilizado.

CONVÊNIO ICMS 32, DE 23 DE JULHO DE 1999

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, no dia 23 de

julho de 1999, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte

redação o § 2.° da cláusula primeira do

Convênio ICMS 75/91, de 5 de dezembro de 1991:

"§ 2.° - O benefício previsto neste

convênio será aplicado exclusivamente às empresas

nacionais da indústria aeronáutica, as da rede de

comercialização, inclusive as oficinas reparadoras ou de

conserto de aeronaves, e às importadoras de material

aeronáutico, relacionadas em portaria interministerial dos

Ministérios da Fazenda e da Aeronáutica na qual

deverão ser indicados, obrigatoriamente:

I - em relação a todas as empresas, o

endereço completo e os números de inscrição

no Cadastro Nacional de Pessoa Jurídica - CNPJ e no cadastro de

contribuinte das unidades federadas;

II - em relação às empresas nacionais da

indústria aeronáutica, às da rede de

comercialização e às importadoras, os produtos que

cada uma delas está autorizada a fornecer em

operações alcançadas pelo benefício fiscal;

III - em relação às oficinas reparadoras ou

de conserto de aeronaves, a indicação expressa do tipo de

serviço que estão autorizadas a executar.".

Cláusula segunda - Este convênio entra em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos a partir de 19 de agosto de 1999.

João Pessoa, PB, 23 de julho de 1999.

CONVÊNIO ICMS 34, DE 23 DE JULHO DE 1999

Prorroga as disposições de convênios que concedem benefícios fiscais

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, no dia 23 de

julho de 1999, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte.

CONVÊNIO

Cláusula primeira - Ficam prorrogadas as disposições contidas nos seguintes convênios:

I - até 31 de dezembro de 2000:

a) no Convênio ICMS 42/95, de 28 de junho de 1995;

b) no Convênio ICMS 28/99, de 09 de junho de 1999.

II - no Convênio ICMS 33/96, de 31 de maio de 1996, até 30 de abril de 2000.

Cláusula segunda - Ficam os Estados de Alagoas, Paraíba e

Sergipe incluídos nas disposições contidas no

Convênio ICMS 33/96, de 31 de maio de 1996.

Cláusula terceira - Este convênio entra em vigor na data

da publicação de sua ratificação nacional,

produzindo efeitos a partir de 19 de agosto de 1999.

João Pessoa, PB, 23 de julho de 1999.

CONVÊNIO ICMS 35, DE 23 DE JULHO DE 1999

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, em 23 de julho

de 1999, tendo em vista o disposto na Lei Complementar n.° 24, de 7

de janeiro de 1975, resolvem celebrar o seguinte.

CONVÊNIO

Cláusula primeira - Ficam isentas do ICMS as saídas

internas e interestaduais de veículo automotor novo, com

até 1000 cilindradas de potência, que se destinar a uso

exclusivo do adquirente, paraplégico ou portador de

deficiência física, impossibilitado de utilizar o modelo

comum, nos termos estabelecidos na legislação estadual.

§ 1.º - A isenção de que trata esta

cláusula será previamente reconhecida pelo Fisco,

mediante requerimento do interessado, instruído com:

I - declaração expedida pelo estabelecimento vendedor, da qual conste:

a) o número de inscrição do interessado no

Cadastro de Pessoas Físicas do Ministério da Fazenda

-CPF:

b) que o benefício será repassado ao adquirente;

c) que o veículo se destina a uso de adquirente,

paraplégico ou deficiente físico, impossibilitado de

fazer uso de modelo comum;

II - laudo de perícia medica, fornecido pelo Departamento

de Trânsito do Estado - DETRAN - ou por outro

órgão, a critério de cada unidade federada, onde

residir em caráter permanente o interessado, que:

a) ateste sua completa incapacidade para dirigir automóveis

comuns e sua habilitação para fazê-lo em

veículos especialmente adaptados;

b) especifique o tipo de defeito físico;

c) especifique as adaptações necessárias;

III - comprovação de sua capacidade econômico-financeira.

§ 2.º - Não será acolhido, para os

efeitos deste convênio, o laudo previsto no inciso II do

parágrafo anterior que não contiver detalhadamente todos

os requisitos exigidos pelo mencionado dispositivo.

Cláusula segunda - O adquirente do veículo deverá

recolher o imposto com atualização monetária e

acréscimos legais, a contar da aquisição, na

hipótese de:

I - transmiti-lo, a qualquer título, dentro do prazo de 3

(três) anos da data da aquisição, a pessoa que

não faça jus ao mesmo tratamento fiscal;

II - modificação das características do veículo, para retirar-lhe o caráter de especial;

III - emprego do veículo em finalidade que não seja a que justificou a isenção.

Cláusula terceira - O estabelecimento que efetuar a operação isenta deverá:

I - indicar no documento fiscal o número de

inscrição do adquirente no Cadastro de Pessoas

Físicas do Ministério da Fazenda - CPF;

II - entregar a repartição fiscal a que estiver

vinculado, até o 15.º dia útil, contado da data da

operação, cópia reprográfica de 1.º

via do respectivo documento fiscal.

Cláusula quarta - Ressalvados os casos excepcionais em que

ocorra a destruição completa do veículo ou seu

desaparecimento, o benefício somente poderá ser utilizado

uma única vez, no período previsto no inciso I da

cláusula segunda.

Cláusula quinta - Nas operações amparadas pelo

beneficio previsto neste convênio, não será exigido

o estorno do crédito fiscal de que trata o artigo 21 da Lei

Complementar n.º 87, de 13 de setembro de 1996.

Cláusula sexta - Este convênio entra em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos em relação aos pedidos que tenham sido

protocolizados até 31 de outubro de 1999.

João Pessoa, PB, 23 de julho de 1999.

CONVÊNIO ICMS 36, DE 23 DE JULHO DE 1999

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, no dia 23 de

julho de 1999, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica acrescentado um parágrafo

único à cláusula primeira do Convênio ICMS

70/92, de 25 de junho de 1992, com a seguinte redação:

"Parágrafo único - Ficam os Estados e o Distrito Federal

autorizados a estender o benefício previsto no "caput" às

operações internas e interestaduais com embrião ou

sêmen congelado ou resfriado, de ovino ou de caprino."

Cláusula segunda - Este convênio entra em vigor na data da

publicação de sua ratificação nacional.

João Pessoa, 23 de julho de 1999.

CONVÊNIO ICMS 40, DE 23 DE JULHO DE 1999

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª Reunião

Ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, no dia 23 de

julho de 1999, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte.

CONVÊNIO

Cláusula primeira - Ficam acrescentados, com a

redação que se segue, os §§ 1.° e 2.°

à cláusula primeira do Convênio ICMS 97/97, de 26

de setembro de 1997:

"§ 1.º - O benefício previsto nesta

cláusula aplicase, igualmente, nas importações e

nas saídas internas de partes, peças, componentes e

acessórios decorrentes de aquisiçõe3s efetuadas

pela Companhia Paulista de Trens Metropolitanos para serem aplicados

nos referidos trens.

§ 2.º - Em relação às

saídas internas a que se refere o parágrafo anterior,

não será exigido o estorno dos créditos fiscais

previsto no art. 21 da Lei Complementar n.º 87, de 13 de setembro

de 1996.".

Cláusula segunda - Este convênio entra em vigor na data da

publicação de sua ratificação nacional.

João Pessoa, PB, 23 de julho de 1999.

CONVÊNIO ICMS 43, DE 23 DE JULHO DE 1999

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, no dia 23 de

julho de 1999, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal

autorizados a conceder isenção do ICMS nas

doações de microcomputadores usados (semi-novos) para

escolas públicas especiais e profissionalizantes,

associações destinadas a portadores de deficiência

e comunidades carentes, efetuadas diretamente pelos fabricantes ou suas

filiais.

Cláusula segunda - Este convênio entra em vigor na data da

publicação de sua ratificação nacional.

João Pessoa, PB, 23 de julho de 1999.

CONVÊNIO ICMS 44, DE 23 DE JULHO DE 1999

Altera a cláusula primeira do Convênio ICMS 53/91, de 26-09-91, que autoriza os Estados que menciona a conceder isenção do ICMS nas operações que especifica

O Ministro de Estado da Fazenda, os Secretários de Fazenda,

Finanças ou Tributação e o Gerente de Receita dos

Estados e do Distrito Federal, na 94.ª reunião

ordinária do Conselho Nacional de Política

Fazendária, realizada em João Pessoa, PB, no dia 23 de

julho de 1999, tendo em vista o disposto na Lei Complementar n.°

24, de 7 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - A cláusula primeira do Convênio

ICMS 53/91, de 26 de setembro de 1991, passa a vigorar com a seguinte

redação, mantidos os seus parágrafos:

"Cláusula primeira - Ficam os Estados Acre, Alagoas,

Amapá, Bahia, Ceará, Distrito Federal, Espírito

Santo, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul,