DECRETO N. 41.957, DE 11 DE JULHO DE 1997

Introduz alterações

no

Regulamento do Imposto sobre Operações Relativas à

Circulação de

Mercadorias e sobre Prestação de Serviços de

Transporte Interestadual e

Intermunicipal e de Comunicação

MÁRIO COVAS, Governador do

Estado de

São Paulo, no uso de suas atribuições legais e

considerando o disposto

na Lei n. 9.399, de 21 de novembro de 1996, que altera a Lei n.

6.374/89, de 1. de março de 1989, o artigo 59 desta Lei n.

6.374/89, e

os Convênios ICMS-35/97, 37/97, 47/97, 48/97, 52/97 e 54/97 e o

Protocolo ICMS-19/97, celebrados em Palmas, TO, em 23 de maio de 1997,

aprovados ou ratificados pelo Decreto n. 41.863, de 13 de junho de

1997,

Decreta:

Artigo 1.º- Passam a vigorar com a seguinte

redação os

dispositivos adiante enumerados do Regulamento do Imposto sobre

Circulação de Mercadorias e sobre Prestação

de Serviços, aprovado pelo

Decreto n. 33.118, de 14 de março de 1991:

I - os incisos V e VIII do Artigo 2.º:

"V - no desembaraço aduaneiro de mercadoria ou bem

importados

do exterior (Lei n. 6.374/89, art. 2.,V, na redação da

Lei n. 9.399/96,

art.1.,I);

VIII - no início da prestação de

serviço de transporte

interestadual ou intermunicipal, por qualquer via, de pessoas, bens,

mercadorias ou valores (Lei n. 6.374/89, art. 2., VIII, na

redação da

Lei n. 9.399/96, art. 1., II);";

II - o Artigo 9.º:

"Artigo 9. - Contribuinte do imposto é qualquer pessoa, natural

ou

jurídica, que de modo habitual ou em volume que caracterize

intuito

comercial, realize operações relativas à

circulação de mercadorias ou

preste serviços de transporte interestadual ou intermunicipal ou

de

comunicação (Lei n. 6.374/89, art. 7., na

redação da Lei n. 9.399/96,

art. 1., III).

Parágrafo único -

É também contribuinte a pessoa natural ou jurídica

que, mesmo sem habitualidade:

1 - importe mercadorias do exterior,

ainda que as destine a consumo ou

ao ativo permanente do estabelecimento;

2 - seja destinatária de serviço prestado no exterior ou

cuja prestação se tenha iniciado no exterior;

3 - adquira em licitação mercadoria ou bem importados do

exterior e apreendidos ou abandonados;

4 - adquira energia elétrica ou petróleo, inclusive

lubrificantes e

combustíveis líquidos ou gasosos dele derivados oriundos

de outro

Estado, quando não destinados à

comercialização ou a

industrialização.";

III - o inciso IV do Artigo 38:

"IV - tratando-se de serviço prestado ou iniciado no

exterior, o do estabelecimento ou do domicílio do

destinatário (Lei n.

6.374/89, art. 23, IV, na redação da Lei n. 9.399/96,

art. 1., IV).";

IV - o inciso IV e o § 6.º do Artigo 39:

"IV - Quanto à hipótese aludida no inciso V, o

valor

constante do documento de importação, acrescido do valor

dos Impostos

de Importação, sobre Produtos Industrializados e sobre

Operações de

Câmbio, bem como das demais despesas aduaneiras, observado o

disposto

nos §§ 6. e 7. ( Lei n. 6.374/89, art. 24, IV, na

redação da Lei n.

9.399/96, art. 1.,V);

§ 6. - Na

hipótese do inciso IV, o valor de

importação expresso

em moeda estrangeira será convertido em moeda nacional pela

mesma taxa

de câmbio utilizada no cálculo do Imposto de

Importação, sem qualquer

acréscimo ou devolução posterior se houver

variação da taxa de câmbio

até o pagamento efetivo do preço, observando-se o

seguinte (Lei n.

6.374/89, art. 24, §§ 7. e 8., na redação da

Lei n. 9.399/96, art. 1., V):

1 - o valor fixado pela autoridade

aduaneira para base de

cálculo do

Imposto de Importação, nos termos da lei

aplicável, substituirá o valor

declarado;

2 - não sendo devido o Imposto de Importação,

utilizar-se-á a taxa de

câmbio empregada para cálculo do Imposto de

Importação no dia do início

do despacho aduaneiro.";

V - o item 3 do § 5.º do Artigo 54:

"3 - perfumes e cosméticos, classificados nas

posições 3303, 3304, 3305

e 3307, exceto as posições 3305.10 e 3307.20, os

códigos 3307.10.0100 e

3307.90.0500, as preparações antisolares e os

bronzeadores, ambos da

posição 3304 da Nomenclatura Brasileira de Mercadorias do

Sistema

Harmonizado - NBM/SH, vigente em 31 de dezembro de 1996 (Lei n.

6.374/89, art. 34, § 5., 3, na redação da Lei n.

9.399/96, art. 1.2, VII);";

VI - o inciso I do Artigo 102:

"I - operação de importação de

mercadoria ou bem do exterior:

a) até o momento do desembaraço aduaneiro, exceto

em

relação aos

contribuintes inscritos no Cadastro de Contribuintes do ICMS detentores

de regime especial e desde que o desembaraço ocorra em

território

paulista;

b) em hipóteses nao abrangidas pela alínea

anterior,

inclusive naquelas

em que, por qualquer motivo, não puder ter sido exigido o

pagamento ali

indicado - no recebimento da mercadoria ou do bem.";

VII - o item 1 do § 4.º do Artigo 392-B:

"1 - se superior, o sujeito passivo por substituição

fará uma retenção

complementar do contribuinte substituído, no Estado de origem,

até o

15.º (decimo quinto) dia do mes subsequente àquele que

tenha ocorrido a

operação (Convênio ICMS-105/92, cláusula

decima segunda, § 1.º, I na

redação dada pelo Convênio ICMS-52/97,

cláusula primeira);";

VIII - o inciso I do Artigo 422:

"I - o estabelecimento remetente deverá emitir Nota Fiscal

contendo,

além dos demais requisitos, no campo "Informações

Complementares", a

expressão "Remessa com o Fim Específico de

Exportação" (Convênio

ICMS-113/96, cláusula segunda, "caput" na redação

do Convênio

ICMS54/97);";

IX - as alíneas "c" a "i" do inciso VIII do Artigo 592:

c) uso para fins fiscais de

máquina registradora, terminal

ponto de

venda - PDV, equipamento emissor de cupom fiscal - ECF ou qualquer

outro equipamento mecânico ou eletrônico, bem como

alteração de uso,

sem prévia autorização do fisco - multa

equivalente ao valor de 10

(dez) UFESPs por equipamento nao autorizado (Lei n. 6.374/89, art. 85,

VIII, "c", na redação da Lei n. 9.399/96, art. 1., VIII);

d) utilização para fins fiscais de máquina

registradora, terminal ponto

de venda - PDV, equipamento emissor de cupom fiscal - ECF ou qualquer

outro equipamento mecânico ou eletrônico deslacrado ou com

o respectivo

lacre violado - multa equivalente ao valor de 50 (cinquenta) UFESPs por

equipamento (Lei n. 6.374/89, art. 85, VIII, "d", na

redação da Lei n.

9.399/96, art. 1., VIII);

e) utilização para fins fiscais de máquina

registradora ou de terminal

ponto de venda - PDV, equipamento emissor de cupom fiscal - ECF ou

qualquer outro equipamento mecânico ou eletrônico

desprovido de

qualquer outro requisito regulamentar - multa equivalente ao valor de

50 (cinquenta) UFESPs por equipamento, aplicável tanto ao

usuário como

ao credenciado (Lei n. 6.374/89, art. 85, VIII, "e", na

redação da Lei

n. 9.399/96, art. 1., VIII);

f) redução de totalizador de máquina

registradora

ou de terminal ponto

de venda - PDV, equipamento emissor de cupom fiscal - ECF ou qualquer

outro equipamento mecânico ou eletrônico, em casos

não previstos na

legislação multa equivalente ao valor de 50 (cinquenta)

UFESPs por

equipamento, aplicável tanto ao usuário como ao

credenciado (Lei n.

6.374/89, art. 85, VIII, "f", na redação da Lei n.

9.399/96, art. 1., VIII);

g) intervenção em máquina registradora, em

terminal ponto de venda -

PDV, equipamento emissor de cupom fiscal - ECF ou qualquer outro

equipamento mecânico ou eletrônico por empresa não

credenciada ou, caso

esta o seja, por seu preposto não autorizado na forma

regulamentar

multa equivalente ao valor de 50 (cinquenta) UFESPs, aplicável

tanto ao

usuário como ao interventor (Lei n. 6.374/89, art. 85, VIII,

"g", na

redação da Lei n. 9.399/96, art. 1., VIII);

h) permanência fora do estabelecimento em local não

autorizado,

extravio, perda ou inutilização de lacre ainda não

utilizado de máquina

registradora, de terminal ponto de venda - PDV, equipamento emissor de

cupom fiscal - ECF ou qualquer outro equipamento mecânico ou

eletrônico, ou nao exibição de tal lacre a

autoridade fiscalizadora -

multa equivalente ao valor de 30 (trinta) UFESPs por lacre,

aplicável

ao credenciado (Lei n. 6.374/89, art. 85, VIII, "h", na

redação da Lei

n. 9.399/96, art. 1., VIII);

i) fornecimento de lacre de máquina registradora, de

terminal

ponto de

venda - PDV, equipamento emissor de cupom fiscal - ECF ou qualquer

outro equipamento mecanico ou eletrônico sem

habilitação ou em

desacordo com requisito regulamentar, bem como o seu recebimento -

multa equivalente ao valor de 50 (cinquenta) UFESPs por lacre,

aplicável tanto ao fabricante como ao recebedor (Lei n.

6.374/89, art.

85, VIII, "i", na redação da Lei n. 9.399/96, art. 1., VIII);";

X - o § 4.º do Artigo 592:

"§

4.º - Aplicam-se, no que couber, as penalidades previstas

no inciso IV, a outros documentos emitidos por máquina registradora ou

por

terminal ponto de venda - PDV, equipamento emissor de cupom fiscal -

ECF ou qualquer outro equipamento mecânico ou eletrônico,

como fita

detalhe e listagem analítica, que para tal fim são

equiparados (Lei n.

6.374/89, art. 85, § 4., na redação da Lei n.

9.399/96, art.1.º, IX):

1 - as vias do documento fiscal destinadas a exibição ao

fisco, em função de cada operação ou

prestagio nele registrada;

2 - uma vez totalizados, ao conjunto de dados dos respectivos Cupons

Fiscais.";

XI - o Artigo 593:

"Artigo 593 - O débito fiscal relativo ao imposto

declarado ou

transcrito pelo fisco nos termos dos artigos 226 e 231 ou a parcela

devida por contribuinte enquadrado no regime de estimativa, quando

não

recolhido no prazo fixado pela legislação, fica sujeito a

multa

moratória de 20% (vinte por cento) sobre o valor do imposto

corrigido

monetariamente (Lei n. 6.374/89, art. 87, na redação da

Lei n.

9.399/96, art. 1.,X).

§ 1.º - A multa

moratória será reduzida para:

1 - 5% (cinco por cento), se o débito for recolhido no dia

subsequente ao do vencimento;

2 - 7% (sete por cento), se o débito for recolhido até o

15.º ( decimo quinto) dia subsequente ao do vencimento;

3 - 10% (dez por cento), se o débito for recolhido após o

15.º (décimo

quinto) dia subsequente ao do vencimento, desde que antes de sua

inscrição na dívida ativa.

§ 2.º -

Condiciona-se o benefício previsto no parágrafo anterior

ao recolhimento integral do débito fiscal, acrescido dos juros

de mora.

§ 3.º - O disposto

neste artigo aplica-se aos demais débitos

fiscais relativos ao imposto, enquanto não exigidos por meio de

Auto de

Infragio e Imposição de Multa.

XII - o inciso I do Artigo

639:

"I - as moratórias, conforme o disposto no § 1.º do

artigo 593 ( Lei

n. 6.374/89, art. 87, § 3., na redação da Lei n.

9.399/96, art. 1., X):

a) para 5% (cinco por cento), se o pedido de parcelamento for

protocolizado no dia subsequente ao do vencimento;

b) para 7% (sete por cento), se o pedido de parcelamento for

protocolizado até o 15.º (décimo quinto) dia

subsequente ao do

vencimento; c) para 10% (dez

por cento), se o pedido de parcelamento for

protocolizado após o 15.º (décimo quinto) dia

subsequente ao do

vencimento, desde que antes de sua inscrição na divida

ativa.

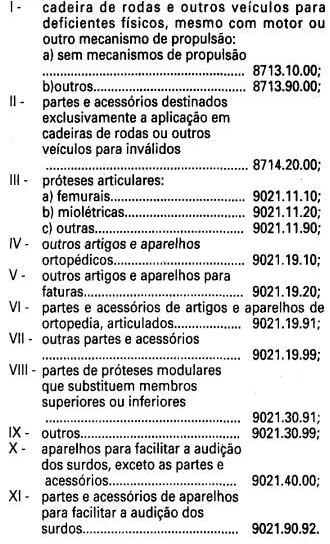

XIII - o item 8 da nota 1 do item 39 da Tabela II do Anexo I:

"8 - Outros artigos e aparelhos de prótese (exceto os produtos

classificados nos códigos 9021.30.91 e

9021.30.99).................

9021.30 (Anexo único do Convênio ICMS-38/91, alterado pelo

Convênio

ICMS-47/97, cláusula terceira);"

XIV - a nota 5 do item 40 da Tabela II do Anexo I:

"Nota 5 - O disposto neste item 40 terá aplicação

ate 31 de agosto de 1997 (Convênio ICMS-48/97, cláusula

primeira, XIX).";

XV - a nota 4 do item 47 da Tabela II do Anexo I:

"Nota 4 - O disposto neste item 47 terá aplicação

até 31 de agosto de 1997 (Convênio ICMS-48/97,

cláusula primeira, VI).";

XVI - o item 49 da Tabela II do Anexo I:

"49 - Saída de

produto

industrializado de origem nacional, para comercialização

ou

industrialização nas Áreas de Livre

Comércio de Macapá e Santana, no

Estado do Amapi, Bonfim e Pacaraima, no Estado de Roraima,

Guajaramirim, no Estado de Rondônia, Tabatinga, no Estado do

Amazonas,

e Cruzeiro do Sul e Brasiléia, com extensão para o

município de

Epitaciolândia, no Estado do Acre, exceto

açúcar-de-cana, armas e

munições, perfume, fumo, bebida alcoólica,

automóvel de passageiros ou

de produto constante do Anexo IV deste Regulamento, observado o

disposto nos artigos 413 a 417 (Convênio ICMS-1/90,

cláusula primeira,

"caput", Convênio ICMS-2/90, cláusula primeira, "caput",

Convênio

ICMS-52/91, e Convênio ICMS 37/97).

NOTA 1 - Para a fruição do benefício previsto

neste item 49,

observar-se-ão as condições referidas no item 3 da

Tabela I do Anexo I, concernentes as remessas para a Zona Franca de Manaus.

NOTA 2 - O disposto neste item 49 terá aplicação

até 30 de abril de 1998.";

XVII - a nota 2 do item 50 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 50 terá aplicação

até 31 de agosto de 1997 (Convênio ICMS-48/97,

cláusula primeira,VII).";

XVIII - item 54 da Tabela II do Anexo I:

"54 -Saída interna ou interestadual até 31 de agosto de

1997 de

pós-larva de camarão (Convênios ICMS-123/92 e

ICMS-48/97, cláusula

primeira, IX).";

XIX - o item 62 da Tabela II do Anexo I:

"62 Saídas promovidas, até 31 de agosto de 1997, dentro

do Programa de

Distribuição Emergencial de Alimentos no Nordeste

Semi-Árido (PRODEA),

pela Companhia Nacional de Abastecimento - CONAB, de arroz,

feijão,

milho e farinha de mandioca, doados a SUDENE para serem

distribuídos as

populações alistadas em frentes de emergência

constituidas no âmbito do

Programa de Combate á Fome no Nordeste (Convênios

ICMS108/93 e

ICMS-48/97, cláusula primeira, XVI).";

XX - a nota 2 do item 68 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 68 terá aplicação

até 31 de agosto de 1997 (Convênio ICMS-48/97,

cláusula primeira XXI).";

XXI - a nota única do item 74 da Tabela II do Anexo I:

"Nota única - O disposto neste item 74 terá

aplicação até 31 de agosto

de 1997 (Convênio ICMS-48/97, cláusula primeira XXVII).";

XXII - a nota 5 do item 14 da Tabela II do Anexo II:

"Nota 5

-

O disposto neste item 14 terá aplicação até

31 de agosto de 1997

(Convênio ICMS-48/97, cláusula primeira, VI).";

XXIII - a nota 3 do item 15 da Tabela II do Anexo II;

"Nota 3 - O disposto neste item 15 terá aplicação

até 31 de agosto de 1997 (Convênio ICMS-48/97,

cláusula primeira, VI).";

XXIV - o item 16 da Tabela II do Anexo II:

"16 - Fica reduzida em 91,67% (noventa e um inteiros e sessenta e sete

centésimos por cento), até 31 de agosto de 1997, a base

de cálculo do

imposto incidente nas operações internas realizadas com

diamantes e

esmeraldas classificados na posição ou códigos

7102, 7103.10.0205 e

7103.91.0300 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado - NBM/SH, vigente em 31 de dezembro de 1996

(Convênios

ICMS-155/92 e ICMS48/97, cláusula primeira, XI).";

XXV - a nota 2 do item 17 da Tabela II do Anexo II:

"NOTA 2 - O disposto neste item 17 terá aplicação

até 31 de agosto de 1997 (Convênio ICMS-48/97,

cláusula primeira, XIII).";

XXVI - item 21 da Tabela II ao Anexo II:

"21 - Fica reduzida em 33,33% (trinta e três inteiros e trinta e

três

centésimos por cento), até 31 de agosto de 1997, a base

de cálculo do

imposto incidente nas operações internas realizadas com

pó de alumínio,

classificado no código 7603.10.0000 da Nomenclatura Brasileira

de

Mercadorias - Sistema Harmonizado - NBM/SH, vigente em 31 de dezembro

de 1996 (Convênios ICMS-97/92, ICMS97/93 e ICMS-48/97,

cláusula

primeira, VIII).";

XXVII - a nota 4 do item 1 da Tabela II do Anexo III:

"Nota 4 - O disposto neste item 1 terá aplicação

até 31 de agosto de 1997 (Convênio ICMS-48/97,

cláusula primeira, I).";

Artigo 2.º - Ficam acrescentados os dispositivos adiante

enumerados ao Regulamento do Imposto sobre Circulação de

Mercadorias e

sobre Prestação de Serviços, aprovado pelo Decreto

n. 33.118, de 14 de

março de 1991:

I - os incisos XI e XII ao Artigo 2.º:

"XI - na entrada no território do Estado de energia

elétrica ou de

petróleo, inclusive lubrificantes e combustíveis

líquidos ou gasosos

dele derivados, oriundos de outro Estado, quando não destinados

à

comercialização ou à

industrialização ( Lei n. 6.374/89, art. 2., XI,

acrescentado pela Lei n. 9.399/96, art. 2., I);

XII - no recebimento, pelo destinatário, de

serviço de

transporte prestado no exterior e no ato final do transporte iniciado

no exterior ( Lei n. 6.374/89, art. 2., XII, acrescentado pela Lei n.

9.399/96, art. 2., I).";

II - a alínea "I" ao inciso I do Artigo 38:

"I) o da situação do estabelecimento ou do

domicílio do adquirente,

inclusive consumidor final, nas operações interestaduais

com energia

elétrica ou petróleo, lubrificantes e combustíveis

dele derivados,

quando não destinados à industrialização ou

à comercialização ( Lei n.

6.374/89, art. 23, I, "I", acrescentado pela Lei n. 9.399/96, art.

2.,II).";

III - os incisos IX e X ao Artigo 39:

"IX - quanto às entradas aludidas no inciso XI, o valor da

operação de

que decorrer a entrada ( Lei n. 6.374/89, art. 24, IX, acrescentado

pela Lei n. 9.399/96, art, 2., III);

X - quanto ao serviço aludido no inciso XII, o valor da

prestação do serviço, acrescido, se for o caso, de

todos os encargos

relacionados com sua utilização ( Lei n. 6.374/89, art.

24, IX,

acrescentado pela Lei n. 9.399/96, art, 2., III).";

IV - o item 14 ao § 1.º do Artigo 54:

"c - preservativos classificados no código 4014.10.0000 da

Nomenclatura

Brasileira de Mercadorias do Sistema Harmonizado - NBM/SH, vigente em

31 de dezembro de 1996 (Lei n. 6.374/89, art. 34, § 1., 14,

acrescentado pelo art. 2., V da Lei n. 9.399/96);";

V - o item 3 ao § 3.º do Artigo 392-B

"3 - na hipótese do item anterior, sendo o imposto retido na

unidade de

origem da mercadoria insuficiente para comportar a

dedução do valor a

ser repassado para este Estado, poderá a referida

dedução ser efetuada

por intermédio de um outro estabelecimento seu, ainda que

localizado em

outra Unidade da Federação" (Convênio ICMS105/92,

cláusula décima

terceira, parágrafo único, na redação do

Convenio ICMS-52/97, cláusula

segunda, II).";

VI - o item 53 à Tabela I do Anexo I:

"53 - Operações com os produtos a seguir indicados,

classificados na

posição, subposição ou código da

Nomenclatura Brasileira de Mercadorias

Sistema Harmonizado - NBM/SH (Convênio ICMS47/97,

cláusulas primeira e

segunda):

NOTA ÚNICA - Não se exigirá o estorno do

crédito do imposto relativo à

entrada de mercadoria, bem como dos serviços tornados

relacionados com

essas mercadorias.";

VII - os itens 3-A e 10-A a Tabela II do Anexo IX:

"3-A- Goiás (Protocolo ICMS-19/97, de 23.5.97, a partir de

1.º.7.97)

10-A - Tocantins (Protocolo ICMS-19/97, de 23.5.97, a partir de

1.º.7.97)".

Artigo 3.º - Fica revigorado com a redação

que se segue o item

45 da Tabela II do Anexo I do Regulamento do Imposto sobre

Circulação

de Mercadorias e sobre Prestação de Serviços,

aprovado pelo Decreto n.

33.118, de 14 de março de 1991:

"45 - A saída interna, do estabelecimento industrial e do

estabelecimento

de concessionária, de automóvel de passageiro novo, com

motor até 127

HP de potência bruta (SAE), quando destinado a motorista

profissional,

desde que, cumulativa e comprovadamente, a critério da

Secretaria da

Fazenda (Convênio ICMS-35/97):

I - o adquirente:

a) exercesse em 23 de maio de 1997, e continue exercendo, no

território do Estado de São Paulo, atividade de condutor

autônomo de

automóvel de passageiros, na categoria de aluguel (táxi),

em veículo de

sua propriedade;

b) utilize o veículo na atividade de condutor

autônomo de automóvel de passageiros, na categoria de

aluguel (táxi);

c) não tenha adquirido, nos últimos 3 (três)

anos, veículos com isenção ou

redução da base de cálculo do imposto;

II - o benefíicio correspondente seja transferido para o

adquirente do veículo, mediante redução no seu

preço;

III - o veículo esteja beneficiado com

isenção ou aliquota reduzida a zero do Imposto sobre

Produtos Industrializados - IPI;

45.1 - Para aquisição do veículo com o

benefício previsto neste item 45 deverá, ainda, o

interessado:

I - obter, junto ao Departamento Estadual de Trânsito -

DETRAN,

na Capital, ou à Circunscrição Regional de

Trânsito - CIRETRAN, nos

demais municípios, certidão de que possuía em 23

de maio de 1997, e de

que continua possuindo, automóvel de aluguel (táxi),

registrado em seu

nome, para o exercício, em território paulista, da

atividade de

condutor autônomo de passageiros, na categoria de

automóvel de aluguel

(táxi).

II - obter, junto ao órgão municipal competente,

declaração, em

3 (três) vias, comprobatória de que exerce a atividade de

condutor

autônomo de passageiros, e já a exercia, em 23 de maio de

1997, no

território paulista, na categoria de automóvel de aluguel

(táxi);

III - entregar as três vias da declaração

de que trata o inciso

anterior ao concessionário autorizado, juntamente com o pedido

do

veículo.

45.2 - As concessionárias autorizadas, além do

cumprimento das demais obrigações previstas na

legislação, deverão:

I - mencionar, na Nota Fiscal emitida para entrega do

veículo ao adquirente:

a) que a operação é beneficiada com a

isenção do imposto;

b) que, nos primeiros três anos, o veículo

não poderá ser alienado sem autorizagção do

fisco;

c) o abatimento, do preço da mercadoria, do valor

equivalente ao

imposto que seria devido se não houvesse a isenção

indicada no

documento fiscal;

II - encaminhar, até o dia 10 de cada mês,

à repartição fiscal a

que estiverem vinculadas, relação, em 2 (duas) vias,

contendo os

números das Notas Fiscais emitidas no mês anterior com o

benefício

acompanhada de cópias reprográficas das mesmas e das

primeiras vias das

correspondentes declarações a que se refere o inciso II

do subitem

45.1;

III - conservar em seu poder a segunda via da

declaração e

encaminhar a terceira ao Departamento Estadual de Trânsito -

DETRAN

para que se proceda a matrícula do veículo nos prazos

estabelecidos na

legislação respectiva.

45.3 - Os estabelecimentos fabricantes deverão:

I - emitir a Nota Fiscal à concessionária nos

termos do disposto no inciso I do subitem 45.2;

II - até o último dia de cada mês, elaborar

relação das Notas

Fiscais emitidas no mês anterior, indicando a quantidade de

veículos e

respectivos destinatários revendedores, conservando-a à

disposição do

fisco pelo prazo indicado no artigo 193;

III - anotar na relação referida no inciso

anterior, no prazo de

120 (cento e vinte) dias, as informações recebidas dos

revendedores,

mencionando:

a) nome e domicílio do adquirente final do

veículo;

b) seu número no Cadastro de Pessoas Físicas do

Ministério da Fazenda - CPF;

c) número, série e data da Nota Fiscal emitida

pelo revendedor.

NOTA 1 - O documento previsto no inciso I do subitem 45.1 poderá

ser

substituido por certidão expedida pelos órgãos

públicos ali indicados,

que comprove possuir o interessado automóvel de aluguel

(táxi)

registrado em seu nome antes de 23 de maio de 1997.

NOTA 2 - A obrigação aludida no inciso III do subitem

45.3 poderá ser

suprida por relação elaborada no prazo ali

prevísto e contendo os

elementos nele indicados.

NOTA 3 - Ressalvados casos excepcionais de destruição

completa do

veículo, ou seu desaparecimento, o benefício previsto

neste item 45

somente poderá ser utilizado uma única vez.

NOTA 4 - A isenção de que trata este item 45 não

abrange acessório

opcional cuja instalação não tenha sido feita pelo

estabelecimento

fabricante.

NOTA 5 - A alienação do veículo, adquirido com a

isenção, a pessoas que

não satisfaçam os requisitos e as condições

estabelecidas na legislação

sujeitará o alienante ao pagamento do imposto dispensado,

monetariamente corrigido.

NOTA 6 - A fraude, como tal considerada, também, a

inobservância do

disposto no inciso I, deste item 45, acarretará, alem da

exigência da

parcela integral do tríbuto dispensado, corrigida

monetariamente, a

imposição de multa punitiva e cobrança de juros

moratórios.

NOTA 7 - Não se exigirá o estorno do crédito do

imposto relativo à

entrada de mercadoria para utilização como

matéria-prima, material

secundário ou de embalagem na fabricação dos

veículos de que trata este

item 45, bem como dos serviços tornados e relacionados com essas

mercadorias.

NOTA 8 - Quando o faturamento for efetuado diretamente pelo fabricante,

deverá este cumprir, no que couber, as obrigações

cometidas aos

revendedores.

NOTA 9 - A isenção de que trata este item 45 abrange,

também, as

operações com veículos fabricados nos

países integrantes do MERCOSUL,

caso em que caberá ao importador paulista as

obrigações atribuídas aos

estabelecimentos fabricantes, e ao revendedor as imputadas às

concessionárias.

NOTA 10 - O disposto neste item 45 aplicar-se-á às

saídas promovidas até 31 de maio de 1998.".

Artigo 4.º - Ficam revogados os dispositivos adiante

enumerados

do Regulamento do Imposto sobre Circulação de Mercadorias

e sobre

Prestação de Serviços, aprovado pelo Decreto n.

33.118, de 14 de março

de 1991:

I - os §§ 5º e 6.º do Artigo 102;

II - os itens 5 e 9 da nota 1 do item 39 da Tabela II do Anexo I (Convênio ICMS-47/97, cláusula quarta).

Artigo 5.º - Este decreto entrará em vigor na data

de sua

publicação, produzindo efeitos, em relação

aos dispositivos a seguir,

nas datas indicadas:

I - 22 de novembro de 1996, os incisos I, exceto em

relação à

prestação de serviço de transporte aéreo,

cuja data e 1.º de janeiro de

1997, II, III, IV, V, IX, X, XI, XII do Artigo 1.º e, os

incisos I, II, III e IV do Artigo 2.º;

II - 16 de junho de 1997, os incisos VII e XIII do Artigo

1.º, os incisos V e VI do Artigo 2.º; o Artigo 3.º e o

inciso II

do Artigo 4.º;

III - 1.º de julho de 1997, os incisos XIV, XV, XVI, XVII, XVIII, XIX, XX, XXI, XXII, XXIII, XXIV, XXV, XXVI e XXVII do

Artigo 1.º.

Palácio dos Bandeirantes, 11 de julho de 1997.

MÁRIO COVAS

Yoshiaki Nakano, Secretário da Fazenda

Walter Feldman, Secretário-Chefe da Casa Civil

Antonio Angarita, Secretário do Governo e Gestão Estratégica

Publicado na Secretaria de Estado do Governo e Gestão

Estratégica, aos 11 de julho de 1997.

OFÍCIO GS-CAT Nº 359/97

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta

de

decreto que introduz alterações no Regulamento do Imposto

sobre

Circulação de Mercadorias e sobre Prestação

de Serviços - RICMS.

A maioria das alterações decorre da necessidade de

adequar a mencionada

legislação às disposições dos

artigos 2.º, 7.º, 23, 24, 34, 85 e 87 da

Lei n.º 6.374, de 1.º de março de 1991, na

redação dada pela Lei n.º

9.399, de 21 de novembro de 1991, bem como às dos

Convênios ICMS-35/97,

37/97, 47/97, 48/97,52/97 e 54/97, e Protocolo ICMS 19/97, celebrados

em Palmas - TO, no dia 23 de maio de 1997, já ratificados ou

aprovados

por Vossa Excelência por meio do Decreto nº 41.863, de 13 de

junho de

1997.

Apresento, assim, resumidas explicações sobre os

dispositivos que compõem a minuta anexa:

O artigo 1.º altera a redação de alguns dispositivos

do citado regulamento, como segue:

1 - os incisos I, II, III, IV, V, VI, IX, X, XI e XII alteram

diversos dispositivos do Regulamento do ICMS, em razão das

modificações

introduzidas na Lei n. 6.374/89, pela Lei n. 9.399, de 21 de novembro

de 1996. Os quatro primeiros incisos são decorrentes de

disciplina

estabelecida pela Lei Complementar n.º 87, de 13 de setembro de

1996,

os demais referem-se à exclusão das

preparações anti-solares e dos

bronzeadores dentre àqueles produtos tributados com

alíquota de 25% (

vinte e cinco por cento), redução da multa

moratória de 30% (trinta por

cento) para 20% (vinte por cento), adaptação de

dispositivos referentes

à penalidades ao desenvolvimento tecnológico ocorrido com

os

equipamentos emissores de cupom fiscal, sabendo-se que a

redação

anterior apenas se referia à máquina registradora e ao

terminal ponto

de venda - PDV;

2 - o inciso VII altera o item 1 do § 4.º do 'artigo 392-B

que dispõe

sobre o recolhimento do imposto retido nas operações com

combustíveis

ou lubrificantes sujeitas ao regime da substituição

tributária, para

permitir à PETROBRÁS repassar até o 15.º

(décimo quinto) dia do mês

subsequente ao da operação, o ICMS complementar, quando o

imposto

recolhido a este Estado for superior ao cobrado na unidade origem;

3 - o inciso VIII modifica o inciso I do artigo 422 que dispõe

sobre

a emissão da Nota Fiscal na saída de mercadorias com o

fim específico

de exportação, destinaaas a empresa comercial

exportadora, inclusive

"trading" ou outro estabelecimento da mesma empresa, localizado em

outro Estado;

4 - o inciso XIII dá nova redação ao item 8 da

nota 1 do item 39 da

Tabela II do Anexo I para excluir as partes de próteses

modulares que

substítuem membros superiores ou inferiores, uma vez que o

inciso VI

do artigo 2.º da presente minuta acrescenta o item 53 a Tabela I

do

Anexo I, que dispõe sobre a concessão de

isenção nas operações com os

produtos que especifica, dentre os quais, estio aos próteses

articulares, partes de próteses modulares que substituem membros

superiores ou inferiores, cadeiras de rodas e outros aparelhos

destinados a deficientes físicos, e a permissão de

manutenção dos

créditos, razão, também, pela qual está

sendo revogado os itens 5 e 9

da nota 1 do referido item 39;

5 - o inciso XIV dá nova redação à nota 5

do item 40 da Tabela II do

Anexo I, para prorrogar até 31 de agosto de 1997, a

isenção concedida

nas saídas de veículo automotor com

adaptações e características

indispensáveis ao uso do adquirente, paraplégico ou

portador de

deficiência física, que o impossibilite de usar

veículo comum;

6 - o inciso XV altera a nota 4 do item 47 da Tabela II do Anexo I,

para prorrogar até 31 de agosto de 1997, a isenção

concedida nas

operações internas com insumos agropecuários;

7 - o inciso XVI modifica o item 49 da Tabela II do Anexo I, para

prorrogar até 30 de abril de 1998, a isenção

concedida às remessas de

mercadorias às Áreas de Livre Comércio de

Brasiléia, com extensão para

os municípios de Epitaciolândia e Cruzeiro do Sul, no

Estado do Acre,

de Macapá e Santana, no Estado do Amapá, e Bonfim e

Pacaraima, no

Estado de Roraima, ao Município de Manaus e às

áreas de livre comércio

localizadas em Guajaramirim e Tabatinga, situadas, respectivamente no

Estado de Rondônia e do Amazonas, bem como, em razão dos

novos

procedimentos adotados para o controle das operações de

remessa de

produtos industrializados a essas Áreas de Livre

Comércio, com isenção;

8 - o inciso XVII altera

a nota 2 do item 50 da Tabela II do Anexo I, para protelar ate 31 de

agosto de 1997, a isenção

concedida nas

saídas de mercadorias decorrente de doação

efetuada a Secretaria

Estadual de Educação;

9 - o inciso XVIII, por sua vez, dá nova redação

ao item 54 da Tabela II do Anexo I, para isentar, até 31 de agosto de 1997, as

saídas de

pós-larva de camarão;

10 - o inciso XIX altera o item 62 da Tabela II do Anexo I para

estender até 31 de agosto de 1997, a isenção

concedida nas saídas de

arroz, feijão, milho e farinha de mandioca doados à

SUDENE para serem

distribuídos no âmbito do Programa de Combate à

Fome no Nordeste;

11 - O inciso XX modifica a nota 2 do item 68 da Tabela II do Anexo I para prolongar até 31 de agosto de 1997, a

isenção concedida no

recebimento em importação do exterior, realizada pelo

Instituto de

Pesquisas Tecnológicas do Estado de São Paulo - IPT, de

equipamentos

recebidos em doação efetuada pela JICA - Japan

International

Cooperation Agency ou pelo Governo da República Federal da

Alemanha;

12 - o inciso XXI altera a nota única do item 74 da Tabela II

do

Anexo I para estender até 31 de agosto de 1997 a

isenção concedida nas

operações que destinem mercadorias ao Programa de

Fortalecimento da

Área Fiscal Estadual, adquiridas por meio de

licitação ou contratações,

observadas as normas fixadas pelo Banco Interamericano de

Desenvolvimento - BID;

13 - o inciso XXII modifica a nota 5 do item 14 da Tabela II do Anexo II prorrogando até 31 de agosto de 1997, a

redução da base de cálculo

do imposto incidente nas saídas interestaduais com insumos

agropecuários;

14 - o inciso XXIII dá nova redação à nota

3 do item 15 da Tabela II

do Anexo II mantendo até 31 de agosto de 1997 a

redução da base de

cálculo do imposto incidente nas saídas interestaduais de

milho,

farelos, adubos ou fertilizantes;

15 - o inciso XXIV altera o item 16 da Tabela II do Anexo II,

prorrogando para 31 de agosto de 1998 a redução de base

de cálculo do

imposto nas operações internas com diamantes e

esmeraldas;

16 - o inciso XXV di nova redação a nota 2 do item 17 da

Tabela II do

Anexo II para prorrogar até 31 de agosto de 1997, a

redução da base de

cálculo do imposto incidente no fornecimento de

refeições promovidos

por bares, restaurantes ou estabelecimentos similares;

17 - o inciso XXVI modifica o item 21 da Tabela II do Anexo II

postergando a redução da base de cálculo do

imposto, até 31 de agosto

de 1997, prevista para as operações internas com

pó de alumínio;

18 - o inciso XXVII

altera a nota 4 do item 1 da Tabela II do Anexo III, para manter

até 31 de agosto de 1997, o crédito

outorgado

concedido às empresas produtoras de discos fonográficos,

relativo aos

direitos autorais, artísticos e conexos, comprovadamente pagos a

autor

ou artista nacional ou a empresa que o represente.

O artigo 2.º da proposição acrescenta dispositivos

ao Regulamento do

Imposto sobre Circulação de Mercadorias e sobre

Prestação de Serviços -

RICMS, a saber:

1 - os incisos I, II e

III acrescentam, respectivamente, os incisos I e XII ao artigo

2.º, a alínea "I" ao inciso I do

artigo 38 e os

incisos IX e X ao artigo 39, visando adequar o RICMS às

disposições

da Lei Complementar n. 87, de 13 de setembro de 1996, para definir como

fato gerador do imposto a entrada em território paulista de

energia

elétrica ou de petróleo, inclusive lubrificantes e

combustíveis

liqüidos ou gasosos dele derivados oriundos de outro Estado,

quando não

destinados a comercialização ou

industrialização, bem como o

recebimento, pelo destinatário, de serviço de transporte

prestado no

exterior e no ato final do transporte iniciado no exterior;

2 - o inciso IV acrescenta o item 14 ao § 1.º do artigo 54,

em

virtude da alteração da Lei n.º 6.374/89, pela Lei

n.º 9.399/96, no que

se refere a aplicação da alíquota de 7% (sete por

cento) nas operações

internas com preservativos classificados no código 4014.10.0000

da

Nomenclatura Brasileira de Mercadorias do Sistema Harmonizado NBM/SH;

3 - o inciso V acrescenta o item 3 ao § 3.º do artigo 392-B

para

permitir à PETROBRÁS, na hipótese de o valor do

imposto retido na

unidade de origem da mercadoria ser insuficiente para comportar a

dedução do valor a ser repassado para este Estado,

efetuar a referida

dedução por meio de outro estabelecimento seu, ainda, que

localizado em

outra Unidade da Federação;

4 - o inciso VI acrescenta o item 53 à Tabela I do Anexo I

para

conceder isenção nas operações com

equipamentos e aparelhos utilizados

por deficientes físicos, conforme comentamos anteriormente;

5 - o inciso VII introduz os itens 3-A e 10-A à Tabela II do

Anexo IX para incluir os Estados de Goiás e de Tocantins entre os

signatários de acordo para a instituição de

substituição tributária em

operações interestaduais com refrigerante, cerveja,

inclusive chope,

água e gelo;

O 'artigo 3.º revigora o item 45 da Tabela II do Anexo I para

conceder isenção nas saídas internas de

automóveis de passageiros

destinados a taxistas, restabelecendo-se assim, o benefício que

vigorou

até 31 de maio de 1996.

O 'artigo 4.º, por sua vez, revoga os §§ 5.º e

6.º do 'artigo 102, em

razão da nova sistemática adotada nas

operações inerentes a importação,

bem como os itens 5 e 9 da nota 1 do item 39 da Tabela II do Anexo II, comentados no item 6 supra. Finalmente, o artigo 5.º

dispõe sobre

a vigência da presente minuta de decreto.

Com essas justificativas e propondo a edição de decreto

conforme a

minuta, aproveito o ensejo para reiterar-lhe meus protestos de estima e

alta consideração.

Yoshiaki Nakano

Secretário da Fazenda

Excelentíssimo Senhor

Doutor MÁRIO COVAS

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes