DECRETO N. 39.102, DE 26 DE AGOSTO DE 1994

Introduz alterações no Regulamento de Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS e dá providências correlatas

LUIZ ANTONIO FLEURY FILHO, Governador

do Estado de São Paulo, no uso de suas atribuições legais e

considerando o que dispõem os Convênios ICMS-74/94 e 76/94, celebrados

em Brasília - DF, no dia 30 de junho de 1994, e aprovados pelo Decreto

n. 38.910, de 18 de julho de 1994,

Decreta:

Artigo 1.º - Ficam acrescentados ao Regulamento do Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

- RICMS, aprovado pelo Decreto n. 33.118, de 14 de março de 1991, os

dispositivos adiante enumerados, com a redação que se segue:

I - a Seção XI, com os Artigos 281-F e 281-G, ao Capítulo II do Título I do Livro II

"SEÇÃO XI

DAS OPERAÇÕES COM PRODUTOS FARMACÊUTICOS

Artigo 281-F - Na saída de produtos farmacêuticos com destino a

estabelecimento localizado em território paulista, fica atribuída a

responsabilidade pela retenção e pelo pagamento do imposto incidente

nas saídas subsequentes ou, se for o caso, na entrada para uso ou

consumo do estabelecimento destinário (Lei 6.374/89, arts 8.º, XIII e

'§ 4.º, e 59, Convênio ICMS-76/94, cláusula primeira, e Convênio

ICMS-81/93, cláusula segunda):

I - ao estabelecimento do fabricante, do importador ou do

arrematante de mercadoria importada do Exterior e apreendida,

localizado neste Estado, observado o disposto no parágrafo único do

Artigo 243,

II - ao estabelecimento localizado em outro Estado signatário de

acordo implementado por este Estado, arrolado na Tabela VIII do Anexo IX deste regulamento, como segue.

a) do fabricante ou do importador,

b) do distribuidor, depósito ou atacadista, ainda que tenha

recebido a mercadoria com retenção antecipada do imposto;

III - a qualquer estabelecimento que receber mercadoria referida

neste artigo diretamente de outro Estado em hipótese não abrangida pelo

inciso anterior, observado o disposto no parágrafo único do Artigo 243.

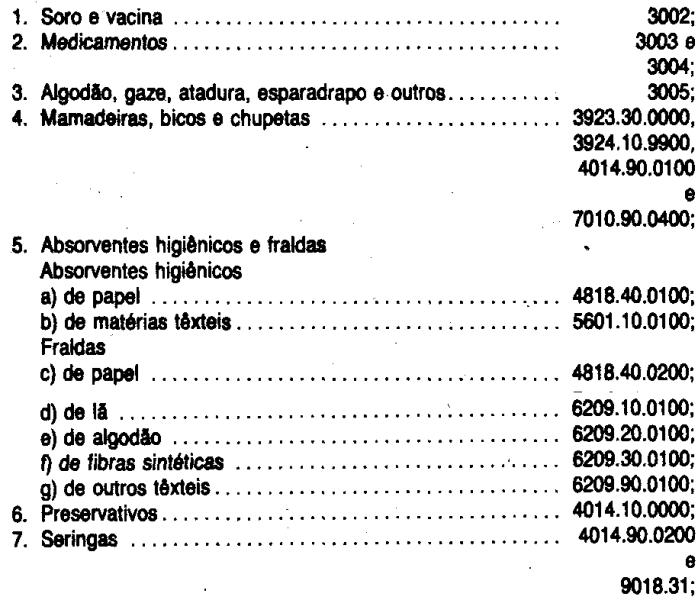

§ 1.º - O disposto neste artigo aplica-se exclusivamente às

mercadorias adiante enumeradas, classificadas nos códigos e posições

indicadas na Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH), exceto quando se tratar de produtos farmacêuticos

medicinais, soros e vacinas, destinados exclusivamente a uso

veterinário:

§ 2.º - Na hipótese do inciso III1. o imposto incidente na

operação própria e nas subseqüentes será pago no periodo de apuração em

que tiver ocorrido a entrada da mercadoria no estabelecimento, na

seguinte conformidade:

a) tratando-se de estabelecimento varejista, mediante lançamento

no livro Registro de Apuração do ICMS, no quadro "Débito do Imposto -

Outros Débitos", com a expressão "Recolhimento Antecipado - art 281-F,

§ 2º, 1, "a", do RICMS",

b) tratando-se de estabelecimento atacadista, inclusive distribuidor, na forma do Artigo 255-A,

2. na sua saida do estabelecimento será emitido documento fiscal nos

termos do artigo 252 e escriturado o livro Registro de Saidas na forma

do artigo 256,

3. no tocante ao imposto pago de acordo com o item 1, aplicar-se-á, se

for o caso, o disposto no inciso VI do artigo 60 e no artigo 247.

§ 3.º - O imposto retido, observado o disposto no artigo 631,

poderá ser recolhido até o dia 9 (nove) do mês subseqüente ao da

retenção.

Artigo 281-G - Para determinação da base de cálculo, em caso de

inexistência do preço máximo ou único de venda a ser praticado pelo

contribuinte substituido, fixado pelo fabricante, pelo importador ou

pela autoridade competente, o percentual de margem de lucro previsto no

artigo 43 será (Lei 6.374/89, art. 28, e Convênio ICMS-76/94, cláusula

segunda):

I - nas operações internas, 42,85% (quarenta e dois inteiros e oitenta e cinco centésimos por cento);

II - nas operações realizadas por sujeitos passivos por

substituição estabelecidos em outros Estados, que destinarem a

contribuintes estabelecidos em território paulista mercadorias com

aliquota neste Estado de:

a) 17%, 51,46% (cinquenta e um inteiros e quarenta e seis centésimos por cento),

b) 18%, 53,30% (cinquenta e três inteiros e trinta centésimos por cento)

Parágrafo único - Na hipótese de o estabelecimento do fabricante

ou do importador nio realizar operações diretamente com o comércio

varejista, a base de cálculo prevista neste artigo será formada a

partir do preço praticado pelo distribuidor ou atacadista ".;

II - a Seção XII, com os Artigos 281-H e 281-1, ao Capítulo II do Titulo I do Livro II

SEÇÃO XII

DAS OPERAÇÕES COM TINTAS, VERNIZES E OUTROS PRODUTOS DA INDUSTRIA QUIMICA

Artigo 281 -H - Na saida das

mercadorias arroladas no § 1 º,

com destino a estabelecimento localizado em território paulista,

fica

atribuida a responsabilidade pela retenção e pelo

pagamento do imposto

incidente nas saidas subseqüentes ou, se for o caso, na entrada

para

uso ou consumo do estabelecimento destinatário (Lei 6 374/89,

arts 8º, XIII e § 4º, e 59, Convênio ICMS-74/94,

cláusulas primeira e segunda,

e Convênio ICMS-81/93, cláusula segunda)

I - ao estabelecimento do fabricante, do importador ou do

arrematante de mercadoria importada do Exterior e apreendida,

localizado neste Estado, observado o disposto no parágrafo único do

Artigo 243,

II - ao estabelecimento localizado em outro Estado signatário de

acordo implementado por este Estado, arrolado na Tabela IX do Anexo IX deste regulamento, como segue.

a) do fabricante ou do importador,

b) do distribuidor, depósito ou atacadista, ainda que tenha

recebido a mercadoria com retenção antecipada do imposto;

III - a qualquer estabelecimento que receber mercadoria referida

neste artigo diretamente de outro Estado em hipótese não abrangida pelo

inciso anterior, observado o disposto no parágrafo único do Artigo 243.

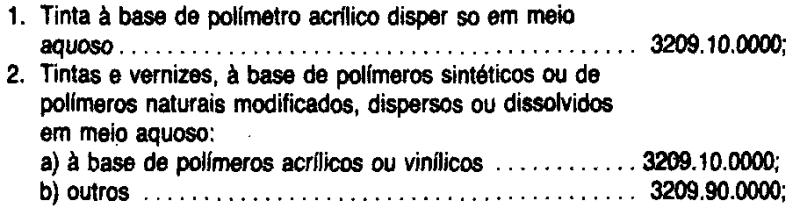

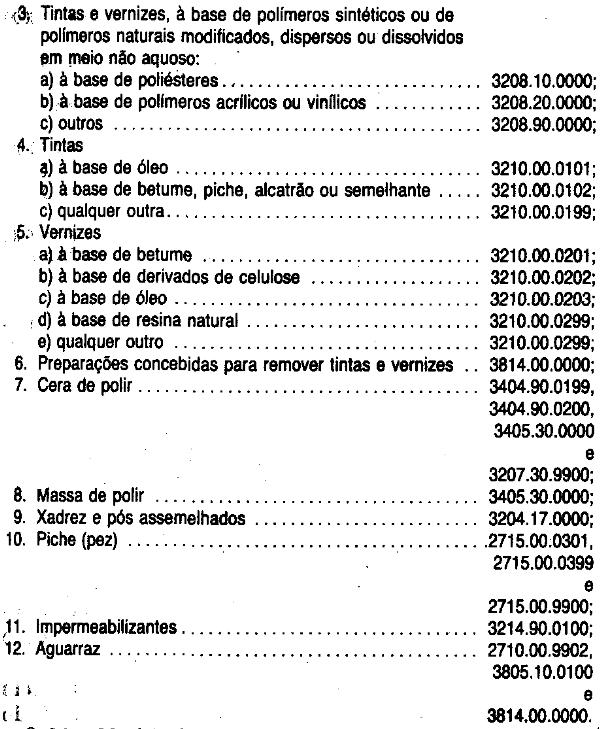

§ 1.º - O disposto neste artigo aplica-se exclusivamente as

mercadorias adiante enumeradas, classificadas nos códigos e posições

indicados na Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH)

III - a Tabela VIII, ao Anexo IX:

"TABELA VIII

PRODUTOS FARMACÊUTICOS

(A que se refere o artigo 281-F)

ITEM ESTADO ACORDO

1 - Todos os Estados, exceto o Rio Convenio ICMS-74/94, de 29.06.94, a

Grande do Norte e Sergipe partir de 1?/10/94.";

IV - a Tabela IX, ao Anexo IX:

"TABELA IX

TINTAS, VERNIZES E OUTROS PRODUTOS DA INDUSTRIA QUIMICA

(A que se refere o artigo 281-H)

ITEM ESTADO ACORDO

Todos os Estados Convênio ICMS-74/94, de 29.06.94, a partir de 1.º/10/94.".

Artigo 2.º - O estabelecimento paulista não

enquadrado no inciso I do Artigo 281-F do Regulamento do Imposto sobre

Operações Relativas

à Circulação de Mercadorias e sobre

Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de

Comunicação RICMS,

acrescentado pelo inciso I do artigo anterior, exceto o enquadrado no

regime fiscal da microempresa, relativamente ao estoque das mercadorias

previstas naquele artigo, existente no dia imediatamente anterior ao do

termo inicial dos efeitos do mencionado artigo 281-F, deverá

(Convênio

ICMS-76/94, cláusula sexta):

I - elaborar, em duas vias, relação discriminada das mercadorias indicando:

a) seu valor, considerando o custo da aquisição mais recente;

b) o valor da base de cálculo e do imposto devido;

c) os correspondentes códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH);

II - entregar a relação de

que trata o inciso anterior na repartição fiscal a que estiver

vinculado, até o último dia útil do mês em que ocorrer o termo inicial

dos efeitos do mencionado artigo 281-F, que devolverá a 2.ª via ao

contribuinte, devidamente protocolizada, como recibo;

III - recolher o imposto devido pela própria operação e pelas

subsequentes, resultante da aplicação da alíquota vigente para as

operações internas sobre a base de cálculo prevista no § 1.º, por meio

de guia de recolhimento especiais, observado o que se segue:

a) o montante do imposto devido será convertido em quantidade de

Unidades Fiscais do Estado de São Paulo - UFESPs pelo valor dessa

unidade no dia da apuração; b) a quantidade de Unidade Fiscais do Estado de São Paulo -

UFESPs encontrada será dividida para pagamento em 4 (quatro) parcelas

mensais, iguais e sucessivas, com vencimento no dia 30 (trinta) de cada

mês, a partir do mês subsequente aquele em que se iniciarem os efeitos

do citado artigo 281-F;

c) a reconversão em moeda corrente de cada parcela expressa em

quantidade de Unidades Fiscais do Estado de São Paulo - UFESPs será

efetivada pelo valor dessa unidade no dia do vencimento.

§ 1.º - A base de cálculo do imposto devido nos termos deste

artigo será o total dos valores de que trata a alínea "a" do inciso I,

incluídos os valores de frete, seguro, impostos e outros encargos

assumidos pela adquirente, acrescida da parcela resultante da aplicação

do percentual de 42,85% (quarenta e dois inteiros e oitenta e cinco

centésimos por cento) sobre o montante obtido.

§ 2.º - Em existindo saldo credor do imposto no dia em que for

efetuado o correspondente levantamento de estoque, mediante a sua

utilização, poderá ser deduzido do valor do imposto devido,

observando-se, sem prejuízo das demais exigências, o que segue:

1. a dedução deverá ser discriminada na relação a que se refere o inciso I;

2. o saldo do imposto devido, após a dedução

referida, deverá ser recolhido nos termos prescritos no inciso

III;

3. a importância deduzida será lançada no Registro de Apuração do ICMS,

na folha destinada a apuração das operações e prestações próprias do

período em que ocorrer o aludido levantamento de estoque, no campo

"Estornos de Créditos" do quadro "Débito do Imposto", com a indicação

da expressão "Substituição Tributária - Decreto n.º ........./94, art.

29".

§ 3.º - A faculdade prevista no parágrafo anterior aplica-se,

até o limite de 50% (cinqüenta por cento), a estabelecimento enquadrado

no Regime de Estimativa, dispensada a apuração da existência de saldo

credor do imposto, sem prejuízo das demais exigências.

4.º - O disposto neste artigo aplica-se, igualmente, em relação à

mercadoria recebida após o termo de início dos efeitos do regime de

substituição tributária cuja saída do remetente tenha ocorrido

anteriormente àquela data sem a retenção antecipada do imposto.

Artigo 3.º - O estabelecimento paulista não

enquadrado no inciso I do artigo 281-H do Regulamento do Imposto sobre

Operações Relativas

à Circulação de Mercadorias e sobre

Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de

Comunicação RICMS,

acrescentado pelo inciso II do artigo 1.º deste decreto, exceto o

enquadrado no regime fiscal da microempresa, relativamente ao estoque

das mercadorias previstas naquele artigo, existente no dia

imediatamente anterior ao do termo inicial dos efeitos do mencionado

artigo 281-H, deverá (Convênio ICMS-74/94, cláusula

sétima):

I - elaborar, em duas vias, relação discriminada das mercadorias indicando:

a) seu valor, considerando o custo da aquisição mais recente;

b) o valor da base de cálculo e do imposto devido;

c) os correspondentes códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH);

II - entregar a relação de que trata o inciso anterior na

repartição fiscal a que estiver vinculado, até o último dia útil do mês

em que ocorrer o termo inicial dos efeitos do mencionado artigo 281-H,

que devolverá a 2.ª via ao contribuinte, devidamente protocolizada,

como recibo;

III - recolher o imposto devido pela própria operação e pelas

subseqüentes, resultante da aplicação da alíquota vigente para as

operações internas sobre a base de cálculo prevista no § 1.º, por meio

de guia de recolhimentos especiais, observado o que se segue:

a) o montante de imposto devido será convertido em quantidade de

Unidades Fiscais do Estado de São Paulo - UFESPs pelo valor dessa

unidade no dia da apuração; b) a quantidade de Unidades Fiscais do Estado de São Paulo -

UFESPS encontrada será dividida para pagamento em 4 (quatro) parcelas

mensais, iguais e sucessivas, com vencimento no dia 30 (trinta) de cada

mês, a partir do mes subsequentes àquele em que se iniciarem os efeitos

do citado Artigo 281-H;

c) a reconversão em moeda corrente de cada parcela expressa em

quantidade de Unidades Fiscais do Estado de São Paulo - UFESPs será

efetivada pelo valor dessa unidade de no dia do vencimento.

§ 1.º - A base de cálculo do imposto devido nos termos deste

artigo será o total dos valores de que trata a alínea "a" do inciso I,

incluídos os valores de frete, seguro, impostos e outros encargos

assumidos pela adquirente, acrescida da parcela resultante da aplicação

do percentual de 20% (vinte por cento) sobre o montante obtido.

§ 2.º - Em existindo saldo credor do imposto no dia em que for

efetuado o correspondente levantamento de estoque, mediante a sua

utilização, poderá ser deduzido do valor do imposto devido,

observando-se, sem prejuizo das demais exigências, o que segue:

1. a dedução deverá ser discriminada na relação a que se refere o inciso I;

2. o saldo do imposto devido, após a dedução

referida, deverá ser recolhido nos termos prescritos no inciso

III;

3. a importância deduzida será lançada no Registro de Apuração do ICMS,

na folha destinada à apuração das operações e prestações próprias do

periodo em que ocorrer o aludido levantamento de estoque, no campo

"Estornos de Créditos" do quadro "Débito do Imposto", com a indicação

da expressão "Substituição Tributária - Decreto n.º.... /94, art.3.º".

§ 3.º - A faculdade prevista no parágrafo anterior aplica-se,

até o limite de 50% (cinquenta por cento), a estabelecimento enquadrado

no Regime de Estimativa, dispensada a apuração da existência de saldo

credor do imposto, sem prejuízo das demais exigências.

§ 4.º - O disposto neste artigo aplica-se, igualmente, em

relação à mercadoria recebida após o termo de início dos efeitos do

regime de substituição tributária cuja saída do remetente tenha

ocorrido anteriormente aquela data sem a retenção antecipada do

imposto.

Artigo 4.º - Este decreto entrará em vigor na data

de sua publicação, produzindo efeitos a partir de

1.º de outubro de 1994.

Palácio dos Bandeirantes, 26 de agosto de 1994.

LUIZ ANTONIO FLEURY FILHO

José Fernando da Costa Boucinhas, Respondendo pelo expediente da Secretaria da Fazenda

Frederico Coelho Neto, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 26 de agosto de 1994.

Ofício GS-CAT - 1038/94

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta de

decreto que introduz alterações no Regulamento do Imposto sobre

Operações Relativas a Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

- RICMS e estabelece providências correlatas.

As alterações referidas ocorrem, basicamente, para adequar a mencionada

legislação às disposições dos Convênios ICMS-74/94 e ICMS-76/94,

celebrados em Brasília, DF, em 30 de junho próximo passado e já

aprovados por Vossa Excelência por meio do Decreto n.º 38.910, de 18 de

julho de 1994.

Apresento, assim, resumidas explicações sobre os dispositivos que compõem a minuta anexa:

O artigo 1.º da proposição acrescenta dispositivos ao Regulamento do

Imposto sobre Operações Relativas a Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação - RICMS, a saber:

1 - O inciso I introduz a Seção XI ao Capítulo II do Título I do

Livro II, composta dos artigos 281-F e 281-G, para instituir a

sistemática da substituição tributária em relação as operações com

produtos farmacêuticos, cujas disposições não se aplicarão aos Estados

de Sergipe e Rio Grande do Norte;

2 - o inciso II acrescenta a Seção XII do Capítulo II do Título I

do Livro II, composta dos artigos 281-H e 281-1, o item 26 à Tabela I

do Anexo I, para instituir o regime de substituição tributária nas

operações com tintas, vernizes e outros produtos da indústria química,

com aplicação em todas as unidades federadas;

3 - os incisos III e IV acrescentam, respectivamente as Tabelas VIII

e IX ao Anexo IX, para incluir as relações de Estados com os quais

São Paulo firmou acordo para tributar as operações interestaduais com

os produtos mencionados nos itens 1 e 2 acima, sujeitas ao regime de

substituição tributária, de acordo com os dispositivos implementados

por esta minuta.

Os artigos 2.º e 3.º disciplinam o recolhimento do ICMS relativo ao

estoque de produtos] existente nos estabelecimentos substituídos, em

decorrência da instituição das sistemáticas de substituição tributária

pelos incisos I e II do artigo 1.º da minuta de decreto que se

oferece.

Finalmente, o artigo 4.º dispõe sobre a vigência dos dispositivos comentados.

Com estas justificativas e propondo a edição de decretos conforme a

minuta, aproveito o ensejo para reiterar-lhe meus protestos de estima e

alta consideração.

Cláudio Cintrão Forghieri

Secretário-Adjunto, Respondendo pelo

Expediente da Secretaria da Fazenda

Excelentíssimo Senhor

Doutor LUIZ ANTONIO FLEURY FILHO

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes

DECRETO N. 39.102, DE 26 DE AGOSTO DE 1994

Introduz alterações no Regulamento de Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS e dá providências correlatas

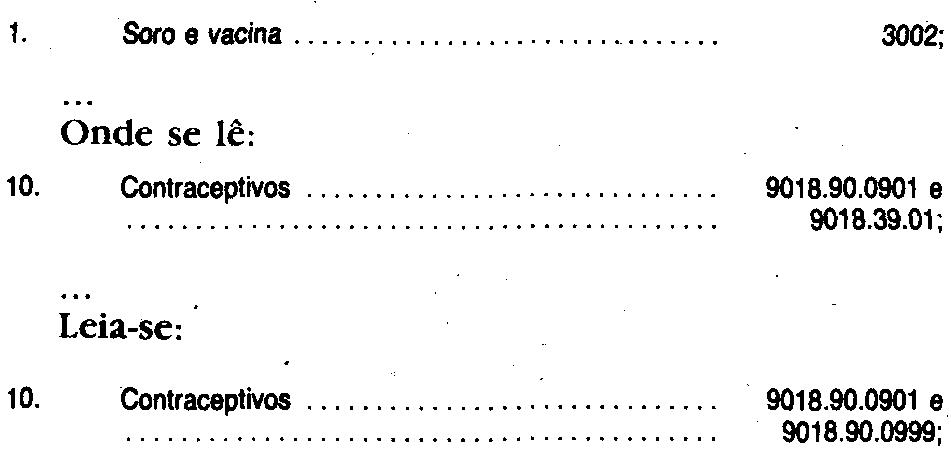

Retificação do D.O. de 27-8-94

Artigo 1.º -

I - a Seção XI,...

"SEÇÃO XI

DAS OPERAÇÕES

COM PRODUTOS FARMACÊUTICOS

Artigo 281-F .

...

III

§ 1.º