CONVÊNIO ICMS 153/92

Autoriza os Estados e o Distrito Federal a alterar o percentual de redução da base dc círculo do ICMS, nas saídas para o exterior dos produtos que indica.

O Ministro da Fazenda e os Secretários de Fazenda, Economia ou Finanças dos Estados a do Distrito Federal, na 69.ª Reunião Ordinária do Conselho Nacional de Política Fazendária, realizada em Brasília,DF. no dia 15 de dezembro de 1992, tendo em vista o disposto na Lei Complementar n.º 24, de 07 de Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Autoriza os Estados e o Distrito

Federal a reduzir a base de

cálculo do

ICMS nas saídas de máquinas, aparelhos e veículos

usados.

O Ministro da Fazenda e os Secretários de Fazenda, Economia ou

Finanças

dos Estados " do Distrito Federal, na 69.ª, Reunião

Ordinária do

Conselho Nacional de Política Fazendária, realizada em

Brasília,DF, no

dia 15 de dezembro de 1992, tendo em vista o disposto na Lei

Complementer n.° 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal

autorizados a

reduzir, em até 95% (noventa e cinco por cento), a base de

cálculo do

ICMS incidente nas saídas de máquinas, aparelhos e

veículos usados.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de

sua ratificação nacional.

Brasília,DF, 15 de

dezembro de 1992.

CONVÊNIO ICMS 155/92

Autoriza os Estados e o Distrito Federal a conceder redução da base de cálculo, do ICMS em operações com diamantes e esmeraldas.

O Ministro da Fazenda e os Secretários de Fazenda, Economia ou

Finanças

dos Estados e do Distrito Federal, na 69.ª Reunião

Ordinária do Conselho

Nacional de Política Fazendária, realizada em

Brasília.DF, no dia 15 de

dezembro de 1992, tendo em vista o disposto na Lei Complementar n.º

24,

de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal

autorizados a

conceder, até 21 de dezembro de 1993, redução da

base de cálculo do

ICMS cm até 91,67% (noventa e um inteiros e sessenta e sete

centésimos

por cento), nas operações internas com diamantes e

esmeraldas

classificados nos códigos 7102, 7103.10.0205 e 7103.91.0300 da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado NBM/SH,

respectivamente.

Cláusula segunda - Este Convênio antra en vigor na data da

publicação de sua ratificação nacional.

Brasilia,DF, 15 de dezembro de 1992.

CONVÊNIO ICMS 159/92

Acrescenta produtos á lista aprovada pelo Convênio ICMS 15/91,

de

25.04. 91, que enumera produtos semi-elaborados e dispõe sobre

redução

de base de cálculo nas

suas exportações.

O Ministro da Fazenda e os Secretários de Fazenda, Economica ou

Finanças dos Estados e do Distrito Federal, na 69.ª Reunião

Ordinária do

Conselho Nacional de Politica Fazendária, realizada em

BrasIlls.DF, no

dia 15 de dezembro de 1992, tendo em vista o disposto na Lei

Complementar n.º 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula primeira - Ficam

acrescentados á lista dos produtos

semi-eleborados, aprovada pelo Convênio ICMS 15/91, de 25 de

abril de

1991,

ao produtos classificados nos códigos 5304.10.0101 a

5304.10.0103 a

5304.90.0101 da Nomenclatura Brasileira de Mercadorias - Sistema

Harnonizados (flbras de sisal), com redução da base de

cálculo em 50% (cinquenta por cento).

Cláusula segunda - Este Convênio entra am vigor na data da

publicação de

sua ratificação nacional.

Brasilia,DF, 15 de

dezembro de 1992.

CONVÊNIO ICMS 162/92

Dispõe sobre a concessão de regime especial á Companhia Nacional de abastecimento CONAB.

O Ministro da Fazenda e os Secretários da Fazenda Economia ou Finanças

dos Estados do Distrito Federal, na 69.ª Reunião Ordinária

do Conselho

Nacional de Politica fazendária, realizada em Brasilia, DF no dia

15 de

dezembro de 1992, tendo em vista o disposto na Lei Complementar

n.º 24

de 07 de janeiro de 1975, resolvem celebrar o seguinte.

CONVÊNIO

Cláusula primeira - Fica concedido á Companhia Nacional de

Abastecimento - CONAB regime especial para cumprimento das obrigações

ralacionadas com

o Imposto sobre Operações Relativas a

Circulação de Mercadorias a sobre

Prestações de Serviços de Transporte Interestadual

e Intermunicipal e

de Comunicação - ICMS, Dos termos deste Convênio.

§

1.º - O regime especial de

que trata este Convênio e aplica-se exclusivamente aos

estabelecimentos da

CONAB, assim entendidos seus núcleos, gerências regionais

e agentes

financeiros, que realisarem operações vinculadas á

politica de Garantia de Preços Mínimos - PGPM, prevista am legislação

especifica, ficando os demais sujeitos ao regime normal previsto na

legislação de cada unidade da Federação .

§ 2.º - Os estabelecimentos

abrangidos por este Convênio passam a ser denominados

CONAB/PGPM.

Claúsula segunda - A CONAB/PGPM será concedida

lnscrição única no cadastro

de contribuintes de cada unidade da Federação.

Parágrafo único - Em substituição á inscrição única poderá ser

atribuida inscrição a um único estabelecimento,

dispensando se es

demais desta obrigação.

Cláusula terceira - A CONAB/PGPM centralisará, um unico

unico

estabelecimento, por ela previamente indicado, por unidade da

Federação

a escrituração fiscal e o recolhimento do imposto,

observando o que segue.

I - os estabelecimentos da

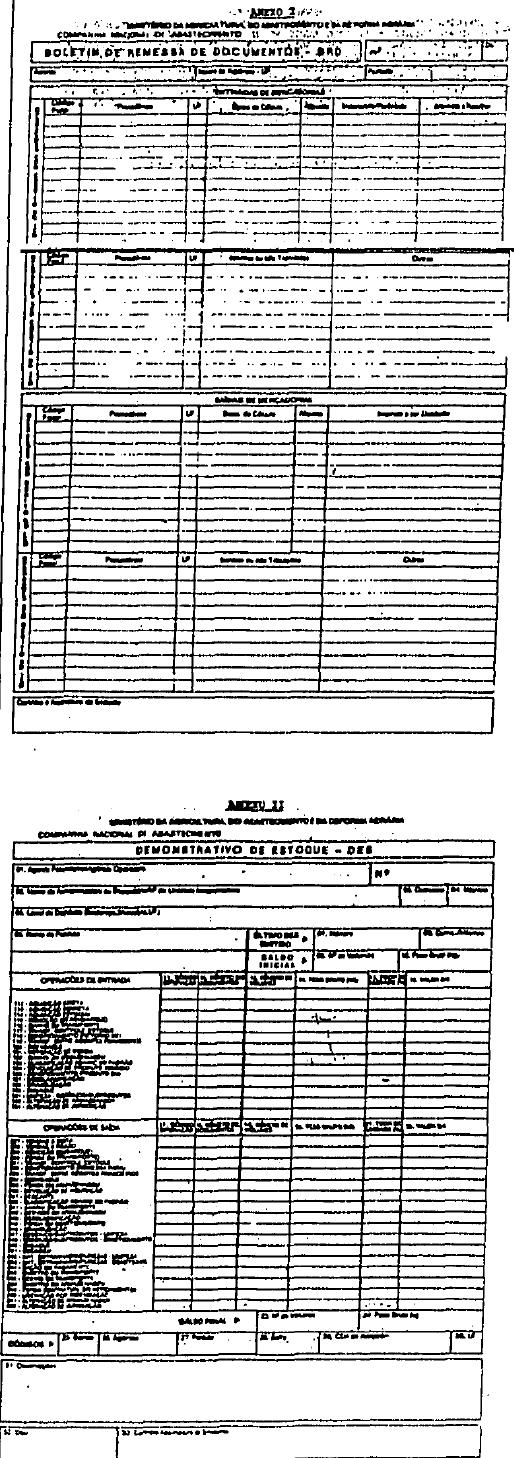

CONAB/PGPM preencherão o demonstrativo denominado Boletim de

Remessa de

Documento BRD (anexo I), registrando, segundo a natureza da

operação, somatório das entradas e das saídas do período, a ele anexando via

dos documentos relativos ás entradas e, relativamente ás

saídas, a 6.ª

via das Notas Fiscais correspondentes, rementendo-o ao estebelecimento

centralisador.

II - o estabelecimento

centralisador escriturará os seus livros fiscais até o dia

9 do mês

subsequente ao da realização das operações.

Cláusula quarta - O estabelecimento centralisador a que serefere

a Cláusula anterior adotará os seguintes livros fiscais

I - Registro de Entradas,

modelo 1-A;

II - Registro de Saidas, modelo

2-A;

III Registro de

utilização de Documentos Fiscais a Termos de

Ocorrência, modelo 6.

IV - Registro de Apuração do

ICMS, modelo 9.

Parágrafo único - Os livros Registro de Controle da

Produção e do

Estoque e o Registro de Inventário serão substituidos

pelo

Demonstrativo de Estoque DES (anexo II), emitido quinzenalmente, por

astabelecimento.

Cláusula quinta - Até o dia 30 da cada mês a CONAB/PGPM remeterá á Secretaria da Fazenda ou Finanças um resumo dos Demostrativos de Estoque emitidos na segunda quinzena do mês anterior.

Parágrafo único - As unidades da Federação

poderão:

I - estabelecer periodicidade

diversa não inferior á prevista no "caput", para a

remessa do mencionado resumo.

II - exigir anualmente resumo

consolidado do País , dos Demonstrativos de Estoque, totalizado por

unidade da Federação.

Cláusura sexta - A CONAB/PGPM entregará, até o dia

20 do mês

subsequente ao da ocorrência dos operações, a Guia

da Informação a

Apuração do ICMS e apresentará, no prazo e na

forma estabelecidos pela

legislação de cada unidade da Federação, as

informações necessárias á

apuração dos Indices de participação dos

municipios as arrecardação do

ICMS.

Cláusula sétima - A CONAB/PGPM emitirá a Nota Fiscal em

série única, com numeração única por

unidade da Federação,em 9 (nove)

vias, com a seguinte destinação:

I - 1.ª via - destinatários;

II - 2.ª via - fisco da unidade da Federação da destino;

III - 3.ª via fisco da

unidade da Federação do emitente;

IV - 4.ª via CONAB

- processamentos;

V - 5.ª via seguradora;

VI - 6.ª via emitente

- escrituração;

VII - 7.ª via - armazém de

destino;

VIII - 8.ª via -

depositário;

IX - 9.° via - agência

operadora.

Cláusula oitava - Em substituição á Nota

Fiscal de

Entrada, modelo 3, a

CONAB/PGPM emitirá, nas compras de produtores ou de cooperativa

de

produtores, o documento denominado Aquisição do

Governo Federal - AGF (anexo III), numerado tipograficamente por

unidade da

Federação,

contendo todas as lnformações fiscais necessárias

á perfeita

identificação da operação em 8 (oito) vias

com a seguinte destinação:

I - 2.ª via

- repartição fiscal;

II - 4.ª via - fornecedor;

III - 5.ª via - arquivo do

emitente para exibição ao fisco;

IV - 7.ª via - anexa BRD, no estabelecimento centralizador;

V - 8.ª via - armazém para registro;

VI - as demais vias são de uso interno da CONAB/PGPM.

Parágrafo único - Poderão as unidades da

Federação dispensar a entrega da 2.ª via à

repartição fiscal.

Cláusula nona - Fica dispensada a emissão de Nota Fiscal

de Produtor nos casos de transmissão de propriedade da

mercadoria à CONAB/PGPM.

Cláusula décima - Nos casos de mercadorias depositadas em armazém:

I - será anotado pelo

armazém, na Nota Fiscal do Produtor ou documento que substitua

adotada pelo fisco, que acobertou a entrada do produto, a

expressão mercadoria transferida para a CONAB/PGPM conforme AGF

n.º de /

/ ;

II - a 8.ª via da AGF será o documento hábil para efeitos de registro no armazém;

III - nos

casos de devolução simbólica de mercadoria, a

retenção da 8.ª via da Nota Fiscal pelo

armazém dispensa a emissão de Nota Fiscal nas

hipóteses previstas nos seguintes dispositivos do convênio

de 15 de dezembro de 1970, que instituiu o SINIEF:

a) § 1.º do Art. 28;

b) item 2 do § 2.º do Art. 30;

c) § 1.º do Art. 36;

d) item 1 do § 1.º do Art, 38;

IV - nos casos de remessa

simbólica da mercadoria a retenção da 7.ª via

do Nota Fiscal ou da 8.ª via da AGD pelo armazém de destino

implica dispensa da emissão da Nota Fiscal nas hipóteses

previstas nos seguintes dispositivos do Convênio de 15 de

dezembro de 1970, que institui o SINIEF:

a) item 2 do § 2.º do Art. 32;

b) § 1.º do Art 34;

c) § 4.º do Art. 36;

d) § 4.º do Art. 38.

Cláusula décima primeira - Os formulários de Notas

Fiscais e de AGFs

somente poderão ser confecionados mediantes autorizados do

fisco, nos

termos do Convênio de 15 de dezembro de 1970, que instituiu o

SINIEF.

Cláusula décima quarta - Mas tranferências

interestaduais a base de

cálculo é o preço mínimo da mercadoria

fixado pelo Governo Federal

vigente na data da ocorrência do fato gerador, acrescido dos

valores no

frete e do seguro, a demais despesas acessórias.

Cláusula décima quinta - Até 30 de junho 1993,

fica a CONAB/PGPM

autorizada a utilizar as impressos de documentos fiscais da Companhia

de Financiamento da Produção CFP - existentes em

estoque mediante

aposição, datilográfica ou por carimbo, dos novos

dados acadastrais da

empresa.

Cláusula décima sexta - Ficam as unidade da

Federação autorizadas a

cassar a concessão deste regime especial em caso de

descumprimento pela

CONAB/PGPM de qualquer obrigação tributária.

Clásula décima sétima - Este Convênio entra

em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos a partir de

1.° de janeiro de 1993.

Brasília,DF, 15 de dezembro de 1992.