DECRETO N. 31.578, DE 18 DE MAIO DE 1990

Introduz alterações

na legislação do imposto de circulação de

mercadorias e de prestação de serviços

ORESTES QUÉRCIA, Governador do

Estado de São Paulo, no uso de suas atribuições

legais e considerando o que dispõem os Artigos 8.º, inciso

XIII, e 28 da Lei n. 6.374, de 1.º de março de 1989,

Decreta:

Artigo 1.º - Passam a vigorar com a seguinte redação os dispositivos adiante enumerados do Regulamento do

Imposto de Circulação de Mercadorias, aprovado pelo

Decreto n. 17.727, de 25 de setembro de 1981:

I - o Artigo 171-H:

"Artigo 171-H - Nas saídas para o território do Estado

de partes, pegas e acessórios, novos, de veículos,

má quinas, aparelhos e equipamentos, arrolados neste artigo,

fica atribuída a responsabilidade pela retenção e

pagamen to do imposto devido nas subseqüentes saídas (Lei

6.374/89, art. 8.º, XIII):

I - ao estabelecimento fabricante e suas filiais;

II - a indústria fabricante de veículos, máquinas, apa relhos e equipamentos;

III - a qualquer estabelecimento que receber a mer cadoria diretamente de outro Estado ou do Distrito Federal.

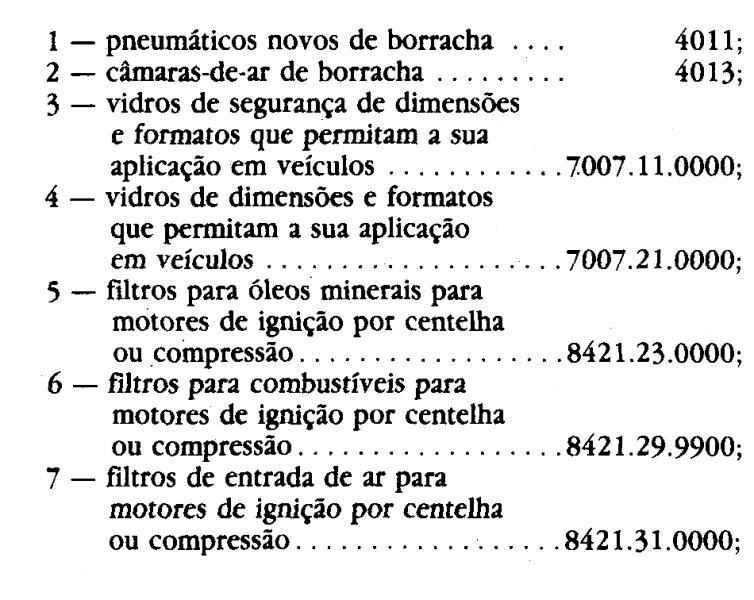

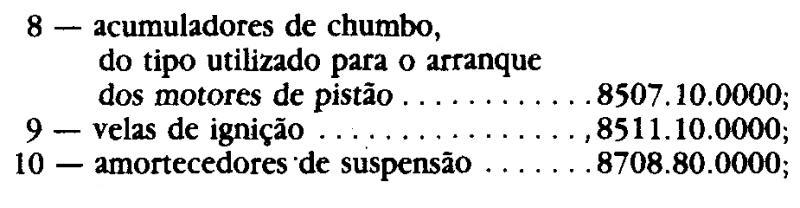

§ 1.º - O disposto

neste artigo aplica-se às mercado rias adiante enumeradas,

classificadas nos códigos e posições indicados da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado -

NBM/SH:

§ 2.º - A

sujeição passiva por substituição de que

trata este artigo não se aplica:

1 - à transferência entre estabelecimentos da empresa fabricante;

2 - à remessa efetuada por estabelecimentos indicados neste

artigo com destino a estabelecimento de outro fabricante que se revista

da condição de sujeito passivo por

substituição;

3 - a remessa com destino a estabelecimento industrial para utilização em processo de produção;

4 - à remessa em que a mercadoria deva retornar ao estabelecimento remetente.

§ 3.º - Nas

hipóteses do parágrafo anterior, quando for o caso, a

responsabilidade pela retenção e pagamento do imposto

caberá ao estabelecimento destinatário que promover a

saída da mercadoria para o estabelecimento de pessoa diversa.

§ 4.º - Na

hipótese do inciso III, o imposto devido pela própria

operação e pelas subsequentes será pago no

período de apuração em que ocorreu a entrada da

mercadoria no estabelecimento do sujeito passivo por

substituição.

§ 5.º - No tocante ao parágrafo anterior, a

escrituração fiscal far-se-à na forma estabelecida

pela Secretaria da Fazenda.".

II - O inciso II do Artigo 171-I:

"II - relativamente ao artigo 171-H, o valor correspondente ao

preço máximo ou único de venda a varejo das

mercadorias, fixado pela autoridade competente, ou, na sua falta, o

estabelecido pelo fabricante, acrescido do valor equivalente ao do

frete, do seguro, dos impostos e de outros encargos

transferíveis ao varejista."

Artigo 2.º - Fica

acrescentado ao Artigo 171-I do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto 17.727,

de 25 de setembro de 1981, o § 2.º, com a seguinte

redação, passando o seu atual parágrafo único a ser considerado § 1.º:

"§ 2.º - Inexistindo os preços previstos no inciso II, a base de calculo será:

1 - no tocante à hipótese prevista no inciso III do

artigo 171-H, observado o disposto no seu § 4.º, a soma do

preço de aquisição da mercadoria com os valores

equivalentes aos do frete, do seguro, dos impostos e outros encargos

assumidos pelo adquirente, acrescida da parcela resultante da

aplicação, sobre o referido montante, dos seguintes

percentuais:

a) para os pneumáticos - 112% (cento e doze por cento);

b) para as câmaras-de-ar - 120% (cento e vinte por cento;

c) para os vidros - 140% (cento e quarenta por cento);

d) para os filtros - 215% (duzentos e quinze por cento);

e) para os acumuladores - 56% (cinquenta e seis por cento);

f) para as velas de ignição - 120% (cento e vinte por cento);

g) para os amortecedores - 145% (cento e quarenta e cinco por cento).

2 - no tocante às demais hipóteses, a soma do

preço de venda do estabelecimento a que é

atribuída a responsabilidade pelo pagamento do imposto com os

valores equivalentes aos do frete, do seguro, dos impostos e outros

encargos transferíveis ao varejista, acrescida da parcela

resultante da aplicação dos percentuais indicados no item

anterior, sobre o montante obtido."

Artigo 3.º - O estabelecimento não enquadrado nos

incisos I e II do artigo 171-H do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto n.

17.727, de 25 de setembro de 1981, deverá, relativamente ao

estoque, existente em 31 de maio de 1990, das mercadorias previstas no § 1.º do referido artigo:

I - elaborar, em duas vias, relação discriminada

das mercadorias, indicando os seus valores, bem como os da base de

calculo e o do imposto a ser recolhido, e os codigos da Nomenclatura

Brasileira de Mercadorias NBM/SH, entregando-a na

repartição fiscal a que estiver vinculado até o

dia 30 de junho de 1990, que devolverá a 2.º via ao

contribuinte, devidamente protocolada, como recibo,

II - recolher o imposto devido, por meio de guia de

recolhimentos especiais em 3 (trêis) parcelas iguais, pelo valor

nominal, até os dias 9 de julho, 9 de agosto e 9 de setembro de

1990.

§ 1.º - A base de

cálculo do imposto devido na forma deste artigo serfá a

soma do preço de aquisição da mercadoria com os

valores equivalentes aos do frete, seguro, impostos e outros encargos

assumidos pelo adquirente, acrescida da parcela resultante da

aplicação dos seguintes percentuais sobre o montante

obtido, conforme o caso:

1 - tratando-se de estabelecimento atacadista: os indicados no item 1

do § 2.º do artigo 171-1 do Regulamento Imposto de

Circulação de Mercadorias, aprovado pelo Decreto n.º

17.727, de 25 de setembro de 1981;

§ 2º - Caso o

estoque registre mercadorias adquiridas em mais de uma

operação, os componentes da soma referida no

parágrafo anterior corresponderão aos da

aquisição mais recente.

Artigo 4.º - Este decreto

entrará em vigor na data de sua publicação,

produzindo efeitos a partir de 1.º de junho de 1990.

Palácio dos Bandeirantes, 18 de maio de 1990.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Cláudio Ferraz de Alvarenga, Secretário do Governo

Publicado na Secretária de Estado do Governo, aos 18 de maio de 1990.

São Paulo, 17 de maio de 1990.

Oficio GS/CAT n.º 533/90

Senhor Governador:

Tenho a honra de encaminhar a Vossa Excelência a inclusas minuta

de decreto que introduz alterações na

legislação do imposto de circulação de

mercadorias e de prestação de serviços de

transporte interestadual e intermunicipal e de

comunicações.

Apresento, a seguir, resumidas explicações sobre os

dispositivos que compõem a minuta. O inciso I do artigo 1.º

da nova redação ao artigo 171-H do Regulamento do ICM,

que cuida da sujeição passiva por

substituição nas saídas para o território

do Estado de partes, peças e acessórios, novos, de

veículos, máquinas, aparelhos e equipamentos.

A nova redação decorre de estudos promovidos com o fim de

aperfeiçoar a aplicação do instituto da

substituição tributária em pauta e tem como

consequência, em especial, uma abrangência mais adequada de

seu campo de incidência, como se observa e seu § 1 º.

Paralelamente, traçam-se contornos mais específicos para

a referida subs- tituição nos §§ 2.º e

3º, em relação á sua aplicabilidade.

O § 4.º do artigo regulamentar traz regra definidora do

momento do pagamento do imposto, por parte do estabelecimento que

receber as mercadorias enquadradas na referida sujeição

passiva diretamente de outro Estado ou do Distrito Federal e o §

5.º define a competência da Secretaria da Fazenda para

estabelecer a forma da escrituração fiscal pertinente.

O inciso II do artigo 1.º e o artigos 2.º da minuta trazem

alterações nos dispositivos regulamentares para

estabelecer a base de cálculo do imposto devido na

sujeição passiva em pauta e advém de pesquisas

realizadas junto ao setor.

O artigo 3.º contempla norma transitória estabelecendo a

forma e prazos para recolhimento do imposto, por parte dos

estabelecimentos que possuam estoques das mercadorias enquadradadas na

mencionada substituição tributária no dia anterior

ao de sua eficácia.

Por derradeiro, o artigo 4.º dispõe sobre a vigência do decreto ora apresentado.

Com essas ponderações, proponho a Vossa Excelência

a edição de decreto, nos termos da minuta que

ofereço.

Reitero meus protestos de elevada estima e distinta consideração.

José Machado de Campos Filho, Secretário da Fazenda

Ao

Excelentissimo Senhor

Doutor ORESTES QUÉRCIA

DD Governador do Estado de São Paulo

Palácio dos Bandeirantes Capital