Introduz alterações na legislação do imposto de circulação de mercadorias e de prestação de serviços

ORESTES

QUÉRCIA, Governador do Estado de São Paulo, no uso de

suas atribuições legais e considerando o que dispõem

o artigo 112 da Lei n.º 6.374, de 1.º de março de

1989, os Convênios ICM-15/89, 16/89, 17/89, 18/89, 21/89,

22/89, 23/89, 24/89, 26/89, 27/89, 28/89, 29/89, 30/89, 32/89, 35/89,

37/89, 38/89, 41/89, 45/89 e 46/89, celebrados em 27 de fevereiro de

1989 e ratificados pelo Decreto n.º 29.741, de 10 de março

de 1989, e os Convênios ICMS-1/89 a 25/89, celebrados em 28 de

março de 1989 e ratificados pelo Decreto n.º 29.802, de 5

de abril de 1989,

Decreta:

Artigo 1.º - Ficam

aprovados os Protocolos ICMS-9/89 e ICMS-10/89, celebrados em

Brasília, DF, em 28 de março de 1989, cujos textos,

publicados no Diário Oficial da União de 4 de abril de

1989, são reproduzidos em anexo a este decreto.

Parágrafo único - A aplicação do regime previsto no Protocolo ICMS-9/89, de 28 de março de 1989, relativamente às operações que destinem mercadorias para o território paulista, ficará na dependência de normas a serem editadas pela Secretaria da Fazenda.

Artigo 2.º

- Passam a vigorar com a seguinte redação os

dispositivos adiante enumerados da legislação do

imposto de circulação de mercadorias e de prestação

de serviços:

I - do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto n.º

17.727, de 25 de setembro de 1981:

a) a alínea "a"

do inciso IX do artigo 5.º: a) a estabelecimento onde se

industrializem adubos simples ou compostos, fertilizantes e fosfato

bicálcio destinado a alimentação animal

(Convênio ICM-17/89, cláusula primeira, I, "a"

na redação do Convênio ICMS-7/89);";

b)

o inciso .XV do artigo 5.º:

XV - as saídas internas e

interestaduais de ovos, exceto quando destinados à

industrialização (Convênio ICM-44/75, cláusula

primeira, II e seu § 1.º, na redação,

respectivamente, dos Convênios ICM-14/78 e ICM-20/76);";

c) o inciso .XLIV do artigo 5.º :

XLIV - as

saídas de embarcações construídas no país

e o fornecimento de pegas, partes e componentes efetuados pelo

estabelecimento que executar o seu reparo, conserto e reconstrução,

não se aplicando a isenção às

embarcações:

a) com menos de 3 (três)

toneladas brutas de registro, salvo as de madeira utilizadas na pesca

artesanal;

b) recreativas e esportivas de qualquer porte;

c)

classificadas no código 8905.10.0000 (dragas) da Nomenclatura

Brasileira de Mercadorias - NBM/SH (Convênio ICM-33/77,

cláusula primeira, com a alteração do Convênio

ICM- 59/87, e Convênio ICMS-18/89);";

d) as

alíneas "b" do inciso I e "f" do inciso II

do artigo 44:

b) até 30 de abril de 1989, para os

estabelecimentos destinatários, a importância

equivalente a 30% (trinta por cento) do valor do imposto incidente

nas saídas de maçãs e peras do estabelecimento

em que tiverem sido produzidas, excetuadas as remessas com destino a

estabelecimento industrial para utilização como

matéria-prima, incluído naquele percentual tual o valor

de eventuais créditos decorrentes da entrada de insumos

(Convênio ICM-27/89 e Convênio ICMS-25/89, cláusula

segunda, IX);";

f) até 30 de abril de 1989, para os

estabelecimentos produtores, nas hipóteses em que a eles

incumba a obrigação de pagar o imposto, a importância

equivalente a 30% (trinta por cento) do valor do tributo incidente

nas saídas de maçãs e peras que promoverem,

excetuadas as remessas com destino a estabelecimento industrial para

utilização como matéria-prima, incluído

naquele percentual o valor de eventuais créditos decorrentes

da entrada de insumos (Convênio ICM-27/89 e Convênio

ICMS-25/89, cláusula segunda, IX);";

e) os §§

2.º e 7.º do artigo 49:

§ 2.º - nas

saídas isentas para os Estados do Acre, Amazonas e Rondônia

e para o Território de Roraima e nas saídas para o

exterior dos produtos adiante enumerados, não tributados em

decorrência do disposto no inciso III e no parágrafo

único do artigo 4.º, e bem como nas que lhes sejam

equiparadas por este regulamento, o imposto relativo às

mercadorias entradas para utilização como matéria-prima

na sua fabricação sera estornado nas proporções

adiante estabelecidas (Lei 440/74, art. 30, III, Convênio

AE-17/72, cláusula segunda, na redação do

Convênio ICM-51/76; Convenio AE-2/73, cláusula segunda e

quarta e Convênio ICM-33/84, cláusula primeira -

farinhas de peixe, de ostra, de carne, de osso e de sangue; farelos e

tortas de amendoim, de algodão, de milho, de trigo, de babaçu

e de mamona; Protocolo AE-15/73 mentol e óleo desmentolado;

Protocolo AE-16/73, na redação original e na do

Convênio ICM-33/75 - farelos e tortas de algodão,

amendoim, milho e trigo; Convênio ICM-7/75, na redação

original e na do Convênio ICM-17/81, fumo em folha e seus

resíduos; Convênio ICM-50/75 - farelo de arroz e farelo

e torta de linhaça; Convênio ICM-27/76 - café

descafeinado; Convênio ICM-11/77 - fio de seda; Convênio

ICM-7/78 e Convênio ICM-20/78 - farelo e torta de soja,

Convênio ICM20/79 - café solúvel; Convênio

ICM-9/80, cláusulas terceira e quarta - óleo de soja;

Convênio ICM-73/87, cláusula quarta, e Convênio

ICM-7/85 - açúcar, álcool e demais produtos e

subprodutos da cana-de-açúcar; Convênio

ICM-27/83, cláusulas primeira, na redação do

Convênio ICM-53/87, e segunda, e Convênio ICM-41 /88,

cláusula primeira - sucos de laranja, de tangerina, de

abacaxi, de maracujá e de uva; Convênio ICM-34/84,

cláusula primeira - milho determinado; Convênio

ICM-43/88 - couros e Convênio ICMS-22/89, cláusula

segunda - extrato de café):

1 - farelo, torta e

óleo de mamona; farelo, torta e óleo de soja; mentol e

óleo desmentolado; fumo em folha e seus resíduos; café

solúvel, café descafeinado, extrato de café; fio

de seda; sucos de laranja, de tangerina, de abacaxi, de maracujá

e de uva, milho degerminado e couros - estorno integral do crédito

fiscal;

2 - farinhas de carne, de peixe, de osso, de ostra

e de sangue; farelos e tortas de algodão, de amendoim, de

arroz, de babaçu, de linhaça, de milho, de germe de

milho e de trigo estorno de 50% (cinqüenta por cento) do crédito

fiscal;

3 - açúcar, álcool,

aguardente e demais produtos e subprodutos da cana-de-açúcar

- estorno integral do crédito fiscal, cal, ressalvado o

disposto no "caput" e no § 1. º do artigo 200 e

no artigo 214."

§ 7.º - Para atendimento do

disposto no item 1 do § 2.º, relativamente as exportações

de café solúvel, e de extrato de café, poderá

o fabricante optar pelo estorno de importância que resultar da

aplicação do percentual de 9% (nove por cento) sobre o

preço mínimo de registro vigente para a operação

(Convênio ICM-20/79, cláusula segunda, na redação

do Convênio ICM-26/84 e Convênio ICMS-22/89, cláusula

segunda).";

f) o artigo 9-º das Disposições

Transitórias:

'Artigo 9º - O estabelecimento

abatedor, ate 30 de abril de 1989, poderá lançar como

crédito a importância equivalente a 35% (trinta e cinco

por cento) do valor do imposto devido nas saídas que promover

dos produtos comestíveis resultante da matança de

coelho (Convênio ICM-30/89 e Convênio ICMS-25/89,

cláusula segunda, XII).";

g) os §§

2º e 5º do artigo 12 das Disposições

Transitórias:

§ 2.º - Fica dispensado o pagamento

do imposto diferido quando, na hipótese do inciso III, as

saídas de ovos estiverem abrangidas pela isenção

prevista no inciso XV do artigo 5.º deste Regulamento."

§

5.º - O disposto neste artigo terá aplicação

até 30 de junho de 1989";

h) o § 2.º

do artigo 13 das Disposições Transitórias:

§

2.º - O disposto neste artigo terá aplicação

até 30 de abril de 1989 (Convênio ICM-29/89 e Convênio

ICMS-25/89, cláusula segunda, XI).";

i) "o

§ 3.º do artigo 28 das Disposições

Transitórias:

§ 3.º - O disposto neste artigo

terá aplicação até 30 de abril de 1989

(Convênio ICM-28/89 e Convênio ICMS-25/89, cláusula

segunda,X).";

j) o § 5.º do artigo 29 das

Disposições Transitórias:

§ 5.º - O

disposto neste artigo terá aplicação até

30 de abril de 1989 (Convênio ICM-28/89 e Convênio

ICMS-25/89, cláusula segunda,X).";

l) "o §

3.º do artigo 39 das Disposições Transitórias:

§ 3.º

- Os benefícios previstos neste artigo terão aplicação

até 30 de abril de 1989 (Convênio ICM-26/89 e Convênio

ICMS-25/89, cláusulas primeira, III, e segunda, VIII).";

m) o § 3.º do artigo 40 das Disposições

Transitórias:

§ 3.º - O disposto neste artigo

terá aplicação até 30 de abril de 1989

(Convênio ICM-18/89 e Convênio ICMS-25/89, cláusula

segunda, IV).";

n) o § 3. º do artigo 41

das Disposições Transitórias:

§ 3.º

- O disposto neste artigo terá aplicação ate 30

de abril de 1989 (Convênio ICM-22/89 e Convênio

ICMS-25/89, cláusula primeira,I).";

o) o

artigo 44 das Disposições Transitórias:

Artigo 44 -

Ficam isentas do imposto de circulação de mercadorias e

de prestação de serviços, as saídas de

energia elétrica para consumo residencial, em relação

a (Convênio ICMS-20/89):

I - conta que apresente

consumo mensal até 50 (cinquenta) kWh;

II - conta

que apresente consumo mensal até 100 (cem) kWh, quando gerada

por fonte termoelétrica em sistema isolado;

Parágrafo

único - O disposto neste artigo terá aplicação

até 31 de dezembro de 1989.";

II - o inciso

III do artigo 2.º do Decreto n.º 21.987, de 2 de março

de 1984:

III - o farelo de casca e de semente de uva

(Convênio ICM-23/89, cláusula primeira, III).".

Artigo 3.º

- Ficam acrescentados os dispositivos adiante enumerados ao

Regulamento do Imposto de Circulação de Mercadorias,

aprovado pelo Decreto n.º 17.727, de 25 de setembro de 1981:

I

- ao Capítulo II, do Título V, a Seção

VII (artigos 171G, 171-H, 171-1 e 171-J):

"SEÇÃO

VII

Das Operações com Veículos, Máquinas,

Equipamentos e suas Partes, Peças e Acessórios

SUBSEÇÃO I

Das Operações com

Veículos

Artigo 171-G - Nas saídas para o

território do Estado de veículos novos classificados

nas posições 8702 e 8706 da Nomenclatura Brasileira de

Mercadorias - NEM/SH - fica atribuída a responsabilidade pelo

recolhimento do imposto devido nas operações

subseqüentes (Lei 6.374/89, arts. 8º, XIII, e 28):

I

- ao estabelecimento fabricante e suas filiais;

II - a

qualquer estabelecimento que receber o veículo diretamente de

outro Estado ou do Distrito Federal para comercialização

em território paulista, observado o disposto no artigo 170.

Parágrafo único - Quando se tratar de operações entre estabelecimentos do fabricante situados em território paulista, a responsabilidade pela retenção do imposto e do estabelecimento destinatário.

SUBSEÇÃO II

Das Operações com Partes, Peças e Acessórios

de Veículos, Máquinas e Equipamentos

Artigo 171-H -

Nas saídas para o território do Estado de peças,

partes e acessórios, novos, classificados nos códigos

4009.10.0100, 4009.30.0100, 4009.50.0200 e 8302.30.0100 e nas

posições 85.11, 85.12, 85.39, 85.40 e 87.08 da

Nomenclatura Brasileira de Mercadorias - NEM/SH -, fica atribuída

a responsabilidade pelo recolhimento do imposto devido nas operações

subseqüentes (Lei 6.374/89, arts. 8.º, XIII, e 28):

I

- ao estabelecimento fabricante e suas filiais;

II - a

qualquer estabelecimento que receber a mercadoria diretamente de

outro Estado ou do Distrito Federal para comercialização

em território paulista, observado o disposto no artigo 170.

§ 1.º - O disposto neste artigo não se aplica as remessas das mercadorias com destino a industrias fabricantes de veículos.

§ 2.º - Quando se tratar de operações entre estabelecimentos do fabricante situados em território paulista, a responsabilidade pela retenção do imposto e do estabelecimento destinatário.-t

SUBSEÇÃO

III

Das Disposições Comuns

Artigo 171-1 - A

base de cálculo do imposto das operações de que

trata esta seção será a soma do preço de

venda do estabelecimento a que e atribuída a responsabilidade

pelo pagamento do imposto com os valores correspondentes a fretes,

seguros, impostos e outros encargos transferidos ao destinatório,

acrescida da parcela resultante da aplicação dos

seguintes percentuais sobre o montante obtido, em relação

aos produtos previstos:

I - no artigo 171-G:

a)

22,5% (vinte e dois inteiros e cinco décimos por cento) para

automóveis e veículos comerciais leves;

b)

27,5% (vinte e sete inteiros e cinco décimos por cento) para

os demais veículos;

II - no artigo 171 -H, 45 %

(quarenta e cinco por cento).

Artigo 171-J - Nas saídas de

mercadorias referidas nos artigos 171-G e 171-H com destino a

contribuinte localizado em outro Estado ou no Distrito Federal,

promovidas por estabelecimentos que as tenham recebido com retenção

antecipada do imposto, o remetente ficará sujeito ao pagamento

do imposto sobre o valor da operação, assegurado,

relativamente às entradas, o crédito do imposto pago

anteriormente (Lei 6.374/89, art. 36).";

II - as

Disposições Transitórias, os artigos 45, 46, 47,

48. e 49:

Artigo 45 - Ficam isentas do imposto de circulação

de mercadorias e prestação de serviços, até

30 de abril de 1989, as saídas de vacina contra a febre aftosa

destinada a uso exclusivo na pecuária, vedado o beneficio

quando ocorrer destinação diversa (Convênio

ICM-16/89 e Convênio ICMS-25/89, cláusula segunda, II).

Artigo 46 - Fica isenta do imposto de circulação de

mercadorias e de prestação de serviços, até

31 de dezembro de 1989, a prestação dos serviços

locais de difusão sonora (Convênio ICMS-8/89).

§ 1. º

- O beneficio fiscal de que trata este artigo:

1 -

ficará condicionado à divulgação gratuita

de matéria relativa ao imposto, no interesse do fisco e para

informar e conscientizar a população, visando o combate

a sonegação;

2 - dependerá de

reconhecimento prévio do fisco estadual.

§ 2.º - A Secretaria da Fazenda baixará normas para aplicação do disposto neste artigo.

Artigo 47 -

Fica isento do imposto de circulação de mercadorias e

de prestação de serviços, até 30 de abril

de 1989, o recebimento de mercadoria importada do exterior com

isenção ou alíquota zero do Imposto de

Importação, a ser utilizada no processo de

fracionamento e industrialização de componentes e

derivados do sangue ou na sua embalagem, acondicionamento ou

reacondicionamento, desde que realizado por órgãos e

entidades de hematologia e hemoterapia dos governos federal, estadual

ou municipal, sem fins lucrativos (Convênio ICMS-24/89).

Artigo 48 - Ficam isentas do imposto de circulação

de mercadorias e de prestação de serviço as

prestações de serviço de transporte (Convênio

ICM 24/89 e Convênio ICMS-25/89, cláusula segunda, VII):

I - de estudantes e trabalhadores realizado sob fretamento

continuo em área metropolitana, assim entendida a formada por

municípios adjacentes, constituintes de um mesmo mercado de

trabalho, com urbanização contínua;

II

- de passageiros com características de transporte urbano ou

metropolitano, assim considerado aquele que:

a) obedeça

a linha regular com itinerário e horários previamente

estabelecidos e viagens intermitentes;

b) se destine a

transporte coletivo popular, mediante concessão do Poder

Público;

c) seja realizado por veículo

apropriado que tenha, no minimo, duas portas e lotação

não inferior a 30 (trinta) passageiros sentados.

§ 1. º - o disposto neste artigo dependerá de reconhecimento prévio da repartição fiscal da situação do estabelecimento.

§ 2.º - O disposto neste artigo terá aplicação até 30 de abril de 1989.

Artigo 49 -

Ficam isentas, ate 30 de abril de 1989, do imposto de circulação

de mercadorias e prestações de serviços, as

saídas internas e interestaduais de pintos de um dia

(Convênios ICM-21/89, Cláusula Primeira, n, e

ICMS-25/89, cláusula segunda, VI)

Artigo 4.º -

Os percentuais constantes da Lista I anexa ao Decreto n.º

29.855, de 26 de abril de 1989, de que trata o seu artigo 64,

relacionados com os produtos classificados nos códigos e

posições adiante indicados da Nomenclatura Brasileira

de Mercadorias - NBM/SH, ficam alterados como segue (Convênio

ICMS-I2/89):

I - 1801.00.0200 e 1;802.00.0000, 100%;

II

- 1803 a 1805, 85,58%.

Artigo 5.º - Ficam mantidos os

benefícios fiscais, a seguir indicados, constantes do

Regulamento do Imposto de Circulação de Mercadorias,

aprovado pelo Decreto n.º 17.727, de 25 de setembro de 1981

(Convênios ICM-15/89, 16/89, 17/89, 18/89, 21/89, 35/89 e 41/89

e Convênios ICMS-15/89 e 25/89, cláusulas primeira, I e

III, e segunda, I a XIII):

I - as isenções

estabelecidas nos incisos I, II, III, IV, IX, .X, .XI e .XIII do

artigo 5.º, até 30 de abril de 1989;

II - o

crédito previsto na alínea "a" do inciso III

do artigo 44, até 30 de abril de 1989.

§ 1.º - O disposto nos incisos HI e IV do artigo 5.º do Regulamento do ICM, aprovado pelo Decreto n.º 17.727, de 25 de setembro de 1981, indicados no inciso I deste artigo, não se aplica a tubos, manilhas e postes.

§ 2.º - O prazo previsto no inciso I deste artigo não se aplica a isenção concedida pela alínea "e" do inciso XI do artigo 5.º do Regulamento do ICM, aprovado pelo Decreto n.º 17.727, de 25 de setembro de 1981, a sêmen bovino, congelado ou resfriado, e embriões.

Artigo 6.º

- Até 30 de abril de 1989, fica prorrogado o disposto nos

artigos 4.º, 5.º, 7.º e 9.º do Decreto n.º

29.778, de 29 de março de 1989, o 7.º com a alteração

introduzida pelo Decreto n.º 29.855, de 26 de abril de 1989

(Convênios ICM-65/88; ICM-37/89, cláusulas terceira, com

a alteração do Convênio ICMS-6/89,"e quarta;

ICM-38/89. com alteração do Convênio ICMS-1/89;

ICM-45/89, e, ICMS-25/89, cláusula primeira, V e VI).

Artigo

7.º - Ficam isentas do imposto de circulação

de mercadorias e de prestações de serviços, até

30 de abril de 1989, as operações adiante indicadas com

os seguintes produtos:

I - as saídas de

combustíveis e lubrificantes destinados a uso por embarcações

nacionais ou afretadas com as prerrogativas de bandeira brasileira

que operam na navegação de cabotagem, fluvial e

lacustre (Convênio ICM-37/89), cláusula terceira, X, na

redação do Convênio ICMS-6/89);

II -

as saídas de calcário destinado a uso exclusivo na

agricultura como corretivo de solo (Convênio ICMS-4/89,

cláusula terceira);

III - as saídas,

subseqüentes à primeira operação tributada

pelo imposto, de areia, de pedra britada e de seixos, destinados à

construção civil, de água mineral e de sal de

cozinha (Convênio ICMS-4/89, cláusula segunda).

Parágrafo único - O disposto nos incisos 'II e 'III deste artigo não autoriza a restituição de imposto já recolhido (Convênio ICMS-4/89, cláusula quarta).

Artigo 8.º

- Nas saídas de gasolina automotiva, fica reduzida, até

30 de abril de 1989, a base de cálculo do imposto de

circulação de mercadorias e de prestação

de serviços em percentual correspondente ao da participação

do álcool anidro que a integra, como definido pelo Conselho

Nacional de Petróleo - CNP (Convênio ICMS-2/89).

Artigo

9.º - O disposto no artigo 8.º do Decreto n.º

29.778, de 29 de março de 1989, aplica-se aos estabelecimentos

da Petrobrás - Petróleo Brasileiro S/A, em relação

aos estoques de produtos derivados de petróleo importado

(Convênio ICMS-9/89).

Artigo 10 - Na hipótese

de que trata o artigo 18 do Decreto n.º 29.778, de 29 de março

de 1989, inexistindo o preço referido no seu § 2.º,

a base de cálculo será a soma do preço de venda

ao varejista com os valores do frete e demais despesas debitadas ao

destinatário, acrescido da parcela resultante da aplicação

do percentual de 20% (vinte por cento) (Lei 6.374, art. 28).

Artigo

11 - Até 30 de abril de 1989, fica reduzida dos

percentuais adiante indicados a base de cálculo do ICMS nas

operações ou prestações realizadas com os

produtos ou serviços a seguir enumerados (Convênios

ICM-34/89 e ICM-46/89 e Convênios ICMS-4/89, cláusulas

primeira e quarta, e ICMS25/89, cláusulas primeira, IV e .X, e

quinta):

I - saídas de qualquer estabelecimento de

seixos destinados à construção civil 23,29 %;

II - água mineral 23,29 %;

III - saídas

internas, conforme classificação constante da

Nomenclatura Brasileira de Mercadorias - NBM/SH, de:

§ 1.º - O disposto nos incisos I, II e IV será aplicável por opção do contribuinte em substituição ao sistema normal de tributação, vedada a utilização de quaisquer créditos fiscais, devendo o contribuinte anotar no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências e circunstância da opção.

§ 2.º - O disposto nos incisos I e II não autoriza a restituição de eventual diferença de imposto já recolhido.

§ 3. º - Na hipótese do inciso II, a redução será efetuada sobre o valor da operação constante da respectiva pauta em vigor em 28 de fevereiro de 1989.

Artigo 12. -

Ficam isentos do imposto incidente sobre circulação de

mercadorias e prestação de serviços:

I

- até 30 de abril de 1989, o recebimento de mercadorias

estrangeiras importadas com isenção do Imposto de

Importação de competência da União, desde

que amparada por programa BEFIEX, com guia de importação

emitida pela CACEX até 28 de fevereiro de 1989 (Convênio

ICMS-3/89);

II - o recebimento de equipamentos gráficos

importados do Exterior destinados a impressão de livros,

jornais e periódicos, vinculados a projetos aprovados até

31 de março de 1989, pela Secretaria Especial de

Desenvolvimento Industrial (Convênio ICMS-16/89).

Artigo

13. - O estabelecimento prestador de serviço de transporte

aéreo poderá creditar-se da importância

resultante da aplicação da alíquota interna

sobre 50% (cinquenta por cento) da base de cálculo do serviço

prestado (Convênio ICM32/89 e Convênio ICMS-25/89,

cláusula quarta).

§ 1.º - A opção pelo crédito previsto neste artigo exclui o aproveitamento de quaisquer créditos de insumos relacionados dos com a prestação do serviço.

§ 2.º - O contribuinte deverá anotar no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências a circunstância da opção.

Artigo

14. -

Este decreto entrará em vigor na data da sua publicação,

ressalvada a aplicação dos dispositivos a seguir

enumerados a partir das datas indicadas:

I

- do Regulamento do Imposto de Circulação de

Mercadorias, aprovado pelo Decreto n.º 17.727, de 25 de setembro

de 1981, na redação dada por este decreto:

a)

a partir de 1.º de março de 1989, a alínea "a"

do inciso IX do artigo 5.º e, das Disposições

Transitórias, os artigos 47 e 49;

b)

a partir de 1.º de abril de 1989, a alínea " b "

do inciso l e a alínea "f" do inciso II do artigo 44

e, das Disposições Transitórias, os artigos 9.º,

44, 45, 46, 48 e o § 5.º do artigo 12, o § 2.º do

artigo 13, o § 3.º do artigo 28, o§ 5.º do artigo

29, o § 3.º do artigo 39, o 3.º do artigo 40 e o §

3.º do artigo 41:

c)

a

partir de 19 de abril de 1989, o inciso XIIV do artigo 5.º e os

§§ 2.º e 7.º do artigo 49;

d)

a partir de 1.º de maio de 1989, o § 2.º do artigo 12

das Disposições Transitórias;

e)

a partir de 1.º de julho de 1989, os artigos 171-G, 171H, 171-I

e 171-J;

II

- do Decreto n.º 21.987, de 2 de março de 1984, na

redação dada por este decreto, o inciso 'III do artigo

2.º, a partir de 1. º de março de 1989;

III

- deste decreto:

a)

a partir de 1.º de março de 1989, os artigos 4.º,

8.º, 10 e 12 e os incisos 'II e 'III do artigo 7º;

b)

a partir de 1.º de abril de 1989, os artigos 5.º, 6.º

e 11 e o inciso 'I do artigo 7. º;

c)

a partir de 1. º de maio de 1989, o artigo 13.

Palácio

dos Bandeirantes, 19 de março de 1989.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Edgard Camargo Rodrigues, respondendo pelo Expediente da

Secretaria do Governo

Publicado na Secretaria de Estado do

Governo, aos 19 de maio de 1989.

Terça-Feira, 4 de abril

de 1989 - Diário Oficial Seção I

Páginas

5.043/5.044.

PROTOCOLO ICMS N. º 09, DE 28 DE MARÇO

DE 1989

Os Estados do

Acre, Amazonas, Mato Grosso, Mato Grosso do Sul, Paraíba, Rio

de Janeiro, Santa Catarina, São Paulo e Rondônia, neste

ato representados pelos respectivos Secretários de Fazenda ou

Finanças, reunidos em Brasília, DF, no dia 28 de março

de 1989 e tendo em vista o disposto no § 4.º do artigo 6.º

do Decreto-lei n.º 406, de 31 de dezembro de 1968, acrescentado

pela Lei Complementar n.º 44, de 7 de dezembro de 1983, resolvem

celebrar o seguinte

Protocolo

Cláusula Primeira -

Ficam estendidas ao Estado de Rondônia as disposições

do Protocolo ICM 14/85, de 27 de junho de 1985, alterado pelos

Protocolos ICM 24/85, de 27 de setembro de 1985; 36/85, de 11 de

dezembro de 1985; 08/86, de 29 de abril de 1986; 09/86, de 15 de

julho de 1986; 13/88, de 19 de setembro de 1986; 17/86, de 09 de

dezembro de 1986; 08/87, de 30 de junho de 1987; 19/87, de 18 de

agosto de 1987; 08/88, 09/88, 10/88, de 29 de março de 1988 e

16/88, de 12 de julho de 1988. ;

Cláusula segunda - Este

Protocolo entra em vigor na data de sua publicação no

Diário Oficial da União, produzindo efeitos a partir de

1. º de maio de 1989.

ACRE - Carlos Oscar Abrantes Nogueira

Guedes;

AMAZONAS - Alfredo Pereira do Nascimento; MATO

GROSSO

- Fausto de Souza Faria; MATO GROSSO DO

SUL - Moacir de Ré

p/Flávio Augusto Coelho Derzi;

PARAÍBA - Silvio da

Silva Tó p/Joseride Silveira de Lucena;

RIO DE JANEIRO -

Jorge Hilário Gouvêa Vieira; SANTA

CATARINA - José

Aleixo Dellagnelo p/Paulo Afonso Evangelista Vieira; SÃO PAULO

- José Machado de Campos Filho: RONDÔNIA - Adailton Barros

Bittencourt.

ANEXO

ACRE

Rua Benjamin Constant, 455

Ed.

Senador Eduardo Asmar

Secretaria da Fazenda

69900 - Rio

Branco - AC

AMAZONAS

Av. André Araújo, 150

Bairro do Aleixo

Secretaria da Fazenda

69000 - Manaus -

AM

MATO GROSSO

Av. Getúlio Vargas, 451

Secretaria

da Fazenda

78000 - Cuiabá - MT

MATO GROSSO DO SUL

Superintendência de Administração Tributaria

Secretaria da Fazenda

Bloco II - Parque dos Poderes

79100

- Campo Grande - MS

PARAÍBA

Diretoria de Administração

Tributaria

Secretaria das Finanças

Centro

Administrativo - Bloco IV - 3.º andar

58000 - João

Pessoa - PB

RIO DE JANEIRO

Superintendência de

Planejamento Fiscal

Rua Buenos Aires, 29, 5. º andar

20070

- Rio de Janeiro - RJ

RONDÔNIA

Secretaria de Estado da

Fazenda

Esplanada das Secretarias

78900 - Porto Velho - RO

SANTA CATARINA

Coordenação de Fiscalização

e Tributação

Divisão de Analise

Rua

Tenente Silveira, 1, 3.º andar

Caixa Postal n.º 352

88000 - Florianópolis - SC

SÃO PAULO

Coordenação de Administração

Tributaria

Av. Rangel Pestana, 300, 8.º andar

01017 -

São Paulo - SP

PROTOCOLO ICMS N.º 10, DE 28 DE MARÇO

DE 1989

Os Estados do Paraná, Santa

Catarina e São Paulo, neste ato representado pelos seus

respectivos Secretários de Fazenda ou Finanças,

considerando o disposto no artigo 37 do Regimento do Conselho de

Política Fazendária, resolvem celebrar o seguinte.

Protocolo:

Cláusula primeira - As distribuidores de

energia elétrica e as concessionárias de serviços

públicos de comunicação com sede nos Estados

signatários, que promovam o fornecimento de energia elétrica

e a prestação dos serviços no território

de outro dos signatários, deverão pagar, a esses

Estados, o ICMS devido nas operações e prestações

que realizarem nessas condições, tendo como base de

cálculo o preço praticado e como alíquota a

estabelecida para as operações Internas do Estado da

localização do consumidor de energia ou do usuário

do serviço, através de Guia Nacional de Recolhimento do

ICMS, até o dia 20 do mês subsequente ao do respectivo

faturamento.

Cláusula segunda - Este Protocolo entra em

vigor na data de sua publicação no Diário

Oficial da União, retroagindo seus efeitos a partir de 1. º

de março de 1989.

PARANÁ - Luiz Carlos Hauly; SANTA

CATARINA José Aleixo Dellagnelo pi Paulo Afonso Evangelista

Vieira.

São Paulo, 16 de maio de 1989

Oficio GS/CAT

n.º 541/89

Senhor Governador

Tenho a honra de encaminhar

a Vossa Excelência a inclusa minuta de decreto que dispõe

sobre matérias relacionadas com o imposto de circulação

de mercadorias e de prestações de serviços de

transporte interestadual e intermunicipal e de comunicação

para, inicialmente, aprovar os Protocolos ICMS 9/89 e 10/89,

celebrados em Brasília, DF, em 28 de março de 1989, e

para adequar a legislação do ICMS aos Convênios

ICM n.ºs 15/89, 16/89, 17/89, 18/89, 21/89, 22/89, 23/89, 24/89,

26/89, 27/89, 28/89, 29/89, 30/89, 32/89, 35/89, 37/89, 38/89, 41/89,

45/89 e 46/89 e aos Convênios ICMS n.ºs 1/89 a 25/89,

celebrados em Brasília, DF, já ratificados por Vossa

Excelência.

Assim, apresento a Vossa Excelência

resumidas explicações sobre os dispositivos que compõem

a minuta anexa.

O artigo 1.º aprova os Protocolos ICMS 9/89

e 10/89, o primeiro autorizando a adesão do Estado de Rondônia

ao Protocolo ICM 14/85, de 27 de junho de 1985, que trata da

substituição tributária nas saídas

interestaduais de medicamentos e o último disciplinando

critérios de cobrança do ICMS nas operações

com energia elétrica e prestação de serviço

de comunicação.

O artigo 2.º altera a redação

de dispositivos do Regulamento do Imposto de Circulação

de Mercadorias, aprovado pelo Decreto n. º 17.727, de 25 de

setembro de 1981, para implementar benefícios fiscais

inseridos nos convênios anteriormente mencionados que

resultaram, principalmente, do denominado "piano verão"

e dizem respeito a prorrogação de prazos de isenções.

O inciso'I do artigo 3.º acrescenta capítulo ao

Regulamento do Imposto de Circulação de Mercadorias,

aprovado pelo Decreto n.º 17.727, de 25 de setembro de 1981,

introduzindo a substituição tributária nas

operações com veículos novos, suas peças,

partes e acessórios.

O inciso II do artigo 3.º

acrescenta os artigos 45, 46, 47, 48 e 49 às Disposições

Transitórias do Regulamento do ICM, aprovado pelo Decreto n.º

17.727, de 25 de setembro de 1981, também no intuito de

implementar benefícios fiscais, cuja prorrogação,

visando à continuidade do "plano verão", foi

aprovada em convênios já ratificados por Vossa

Excelência e que foram anteriormente citados.

O artigo 4.º

altera os percentuais constantes da lista I anexa ao Decreto n.º

29.855, de 26 de abril de 1989, de que trata o seu artigo 64,

relativamente aos produtos derivados de cacau, classificados nos

códigos e posições 1801.00.0200 e 1802.00.0000

(100%) e 1803 a 1805 (85,58%), consoante dispôs o Convênio

ICMS 12/89.

O artigo 5.º prorroga, até 30 de abril de

1989, as isenções previstas nos incisos I, II, III, IV,

IX, X, XI e XIII do artigo 5.º e o crédito previsto na

alínea "a" do inciso III do artigo 44, ambos do

Regulamento do ICM, aprovado pelo Decreto n.º 17.727, de 25 de

setembro de 1981.

O artigo 6.º prorroga, até 30 de

abril de 1989, o disposto nos artigos 4.º, 5.º, 7.º e

9.º do Decreto n.º 29.778, de 29 de março de 1989,

que tratam, respectivamente, de isenção nas saídas

de combustíveis e lubrificantes, de redução de

base de cálculo nas saídas de pedra britada e areia

destinadas a construção civil, de redução

de base de cálculo nas saídas de álcool

carburante e petróleo e derivados e, finalmente, de saídas

isentas com destino aos Estados do Acre, Amazonas, Rondônia e

Território de Roraima.

O artigo 7.º prorroga a

isenção do ICMS, até 30 de abril, para as saídas

de combustíveis e lubrificantes e de calcário, bem como

para as saídas, subseqüentes à primeira, de areia,

de pedra britada, de seixos, de água mineral e de sal de

cozinha, respeitadas as condições estabelecidas no

aludido dispositivo.

O artigo 8. º estabelece, durante o

período de 1.º de março a 30 de abril de 1989,

redução da base de cálculo do imposto, em

percentual correspondente ao da participação do álcool

anidro componente da gasolina automotiva, relativamente às

saídas deste produto.

O artigo 9º estende as

disposições do artigo 8.º do Decreto n.º

29.778, de 29 de março de 1989, aos estabelecimentos da

Petrobrás - Petróleo Brasileiro S.A., em relação

aos estoques de produtos derivados de petróleo importado.

O

artigo 10 estabelece a base de cálculo nas operações

com lubrificantes e combustíveis, nas hipóteses do

artigo 18 do Decreto n.º 29.778, de 29 de março de 1989,

quando inexistir preço fixado pela autoridade competente.

O

artigo 11 reduz, até 30 de abril, a base de cálculo do

imposto nas operações e prestações nele

mencionadas para compatibilizar a cobrança do tributo com o

denominado "plano verão".

O artigo 12 isenta do

ICMS o recebimento de mercadorias estrangeiras importadas com isenção

do Imposto de Importação, desde que amparada por

programa EEFIEX, com guia de importação emitida pela

CACEX até 28-2-89, bem como o recebimento de equipamentos

gráficos importados do exterior, destinados a impressão

de livros, jornais e periódicos, vinculados a projetos

aprovados, até 31 de março de 1989, pela Secretaria

Especial de Desenvolvimento Industrial.

O artigo 13 faculta ao

prestador de serviço de transporte aéreo a

possibilidade de creditar-se da importância resultante da

aplicação da alíquota interna sobre 50%

(cinquenta por cento) da base de cálculo do serviço

prestado, vedado, neste caso, o aproveitamento de quaisquer créditos

de insumos relacionados com a prestação do serviço.

Com essas ponderações, proponho a Vossa Excelência

a edição de decreto, nos termos de minuta que ofereço.

Reitero meus protestos de elevada estima e distinta consideração.

José Machado de Campos Filho, Secretário da Fazenda

Excelentíssimo Senhor

Doutor Orestes Quércia

Digníssimo Governador do Estado de São Paulo

Palácio dos Bandeirantes

Capital

(Republicado por

ter saído com incompleto).

DECRETO N. 29.948, DE 19 DE MAIO DE 1989

Introduz alterações na legislação do imposto de circulação de mercadorias e de prestação de serviços

Retificação

do D.O. de 23-5-89

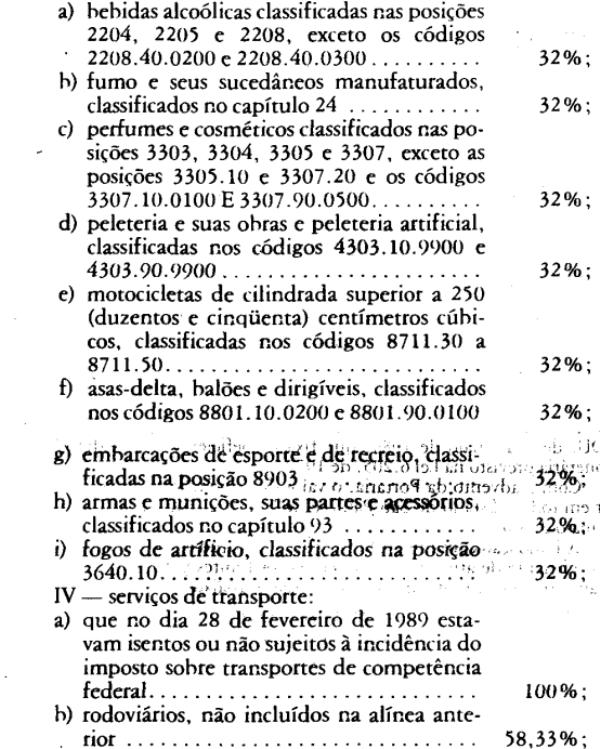

Artigo 11 - Até 30 de abril de 1989,...

IV - serviços de transporte:...

§ 1.º - O

disposto nos...

onde se lê: Termos de Ocorrências e

Circunstâncias da opção...

leia-se: Termos de

Ocorrências a Circunstância da opção...

Artigo

14 - Este decreto...

I - do Regulamento...

b) -apartir de 1.º

de abril de 1989,...

onde se lê: o 3.º do artigo 40 e

...

leia-se: o § 3.º do artigo 40 e ...

Protocolo

ICMS n.º 9, de 28 de março de 1989

Dispõe

sobre a adesão do Estado de Rondônia ao Protocolo ICM

14/85, de 27 de junho de 1985

Protocolo

Cláusula

primeira - Ficam estendidas...

onde se lê: 13/88 de 19 de

setembro de 1986,...

leia-se: 13/86 de 19 de setembro de 1986,...

DECRETO N. 29.948, DE 19 DE MAIO DE 1989

Introduz alterações na legislação do imposto de circulação de mercadorias e de prestação de serviços

Retificação

do D.O. de 23-5-89

Artigo 3.° - Ficam acrescentados...

SEÇÃO

'VII

Das Operações com Veículos, Máquinas,

Equipamentos e suas Partes, Peças e Acessórios

SUESEÇÃO I

Das operações com

veículos

Artigo 171-G - Nas saídas...

onde se

lê: nas posições 8702 e 8706 da Nomenclatura

Erasileira de Mercadorias...

leia-se: nas posições

8702 a 8706 da Nomenclatura Brasileira de Mercadorias...