DECRETO N. 29.401, DE 20 DE DEZEMBRO DE 1988

Ratifica convênios

celebrados nos termos da Lei Complementar n. 24/75, aprova

protocolos e altera legislação do ICM

ORESTES QUÉRCIA, Governador do Estado

de São Paulo, no uso de suas atribuições legais e tendo em vista o

disposto no Artigo 4.° da Lei Complementar federal n. 24, de 7 de

janeiro de 1975, e o Artigo 99 da Lei n. 440, de 24 de setembro de

1974,

Decreta:

Artigo 1.° - Ficam ratificados os Convênios ICM-51/88 a 66/88,

celebrados em Brasília, DF, em 6 de dezembro de 1988, os primeiros, e

em 14 de dezembro de 1988, o último, cujos textos publicados no Diário

Oficial da União de 9 e 16 de dezembro de 1988, respectivamente, são

reproduzidos em anexo e este decreto.

Artigo 2.° - Ficam aprovados os protocolos ICM-23/88 e

IPVA-1/88, celebrados em Brasília, DF, em 6 de dezembro de 1988, cujos

textos, publicados no Diário Oficial da União de 12 de dezembro de

1988, são reproduzidos em anexo a este decreto.

Artigo 3.° - Passa a vigorar a seguinte redação o § 5.° do

Artigo 12 das Disposições Transitórias do Regulamento do Imposto de

Circulação de Mercadorias, aprovado pelo Decreto n. 17.727 de 25 de

setembro de 1981:

"§ 5.° - O disposto neste artigo terá aplicação até 28 de fevereiro de 1989."

Artigo 4.° - Este decreto entrará em vigor na data de sua publicação.

Palácio dos Bandeirantes, 20 de dezembro de 1988.

ORESTES QUÉRCIA

José Machado de Campos Filho, Secretário da Fazenda

Roberto Valle Rollemberg, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 20 de dezembro de 1988.

CONVÊNIO ICM 51/88

Dá nova redação ao inciso IX da Cláusula 1.ª do Convênio ICM 23/88,

que dispõe sobre a concessão de redução da base de cálculo do ICM nas

saídas de aeronaves, peças, acessórios e outras mercadorias que

especifica, e prorroga sua vigência

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - O inciso IX da Cláusula primeira do Convênio ICM

23/88, de 12 de julho de 1988, passa a vigorar com a seguinte redação:

"IX - Partes, peças, acessórios e componentes separados dos produtos de

que tratam os incisos I, II, III, IV, V, XI e XII ........................ 60%"

Cláusula segunda - A vigência do Convênio ICM 23/88, de 12 de julho de

1988, alterado pelo Convênio ICM 40/88, de 11 de outubro de 1988, fica

prorrogada até 28 de fevereiro de 1989.

Cláusula terceira - Este Convênio entra em vigor na data da publicação

de sua ratificação nacional, produzindo efeitos a partir de 10 de

dezembro de 1988.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 52/88

Dispõe sobre a prorrogação de isenção nas saídas de concentrados e suplementos

O Ministro da Fazenda e os Secretários de Fazenda ou Finaças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - Ficam prorrogadas, até 28 de fevereiro de 1989, as

disposições do Convênio ICM 03/88, de 29 de março de 1988.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 53/88

Prorroga a concessão de crédito presumido nas

saídas do respectivo estabelecimento produtor de

maçãs e peras

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - Ficam prorrogadas, até 28 de fevereiro de 1989, as

disposições do Convênio ICM 47/87, de 18 de agosto de 1987.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasilia, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 54/88

Prorroga a concessão de crédito presumido em operações com aves, suinos

e coelhos, e a manutenção do crédito de até 100% do valor do ICM

destacado na Nota Fiscal de entrada de milho proveniente de outra

unidade da Federação

O Ministro da Fazenda e os Secretários de Fazenda ou Finaças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

Janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Clausula primeira - Ficam prorrogados, até 28 de fevereiro de 1989, os benefícios fiscais previstos:

l - nas Cláusulas primeira à quarta do Convênio ICM 16/83, de 31 de março de 1983;

II - na Cláusula oitava do Convênio ICM 35/77, de 7 de dezembro

de 1977, com a alteração procedida pelo Convênio ICM 49/85, de 11 de

dezembro de 1985;

III - na Cláusula segunda do Convênio ICM 35/87, de 18 de agosto de 1987;

IV - no Convênio ICM 64/87, de 8 de dezembro de 1987.

Cláusula segunda - Este convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVENIO ICM 55/88

Prorroga o prazo constante da Cláusula primeira do Convênio ICM 05/88,

que dispõe sobre a concessão de redução de base de cálculo nas saídas

de veículos automotores vinculados á implementação do programa "Vamos

Viver sem Violência"

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - Fica prorrogado, até 28 de fevereiro de 1989, o

prazo constante da Cláusula primeira do Convênio ICM 05/88, de 29 de

março de 1988.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 56/88

Autoriza o Estado do Rio Grande do Norte a conceder Isenção no caso que especifica

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - Fica o Estado do Rio Grande do Norte autorizado a

conceder isenção do ICM nas aquisições de animais asininos da raça

nordestina adquiridos pela Funpec Fundação Norte-Rio Grandense de

Pesquisa e Cultura.

Cláusula segunda - O disposto na Cláusula anterior somente se aplica

quando se destinarem exclusivamente a pesquisas realizadas pela Funpec.

Cláusula terceira - Este convênio entra em vigor na data

da publicação de sua ratificação nacional.

Brasilia, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 57/88

Altera o Convênio ICM 22/88, que dispõe sobre medidas de

controle a Circulação do café no território

nacional

O Ministério da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília-DF, no dia 6 de dezembro de

1988, tendo em vista o disposto no Artigo 199 do Código Tributário

Nacional, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - As disposições do Convênio ICM 22/88, de 12 de

julho de 1988, abaixo indicadas, passam a vigorar com a seguinte

redação:

"Cláusula segunda - .....................................

§ 1.° - Na hipótese de inexistir imposto a recolher, a nota fiscal será

acompanhada da guia negativa emitida pelo Estado de origem.

§ 2.° - Constituirá crédito fiscal do adquirent o ICM destacado

na nota fiscal, desde que acompanhado do respectivo CSIC, e da guia

emitida na forma desta Cláusula.

Cláusula terceira - ....................................

Parágrafo único - As providências referidas nos incisos I a IV

desta Cláusula serão adotadas pelo Fisco nas saídas de café cru ou em

coco e de café beneficiado promovidas diretamente pelo estabelecimento

em que tiver sido produzido, com destino a cooperativa a que esteja

filiado ou a armazém geral para depósito em nome do rementente, e desde

que atendidas as disposições previstas na legislação estadual, ficando

o remetente dispensado da apresentação do comprovante do pagamento do

imposto."

Claúsula segunda - O termo inicial de eficácia do Convênio ICM 22/88,

de 12 de julho de 1988, fica prorrogado para 1.ª de março de 1989.

Cláusula terceira - Este Convênio entra em vigor na data

de sua publicação no Diário Oficial da

União.

Brasilia, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 58/88

Dispõe sobre o pagamento do ICM incidente sobre a quota de

contribuição e DRDV nas exportações de

café em grão

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasilia, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - Acordam os Estados e o Distrito Federal que as

unidades federadas nominadas na Cláusula quinta transfiram ao

exportador a responsabilidade pelo pagamento do ICM correspondente as

parcelas calculadas sobre os valores da quota de contribuição e do

Direito de Registro da Declaração de Vendas - DRDV, que compõe a base

de cálculo nas operações interestaduais, nos termos da Cláusula segunda

do Convênio ICM 05/76, de 18 de maio de 1976.

Parágrafo único - Em razão do disposto no "caput'':

1 - o recolhimento do ICM sobre a parcela da quota de contribuição,

acrescida do valor do DRDV, na operação de exportação, extingue o

crédito tributário;

2 - o remetente do café, em operação interestadual, fica desvinculado

da responsabilidade pelo pagamento do ICM previsto nesta Cláusula.

Cláusula segunda - Para os efeitos deste Convênio, o DRDV será

considerado pelo valor medio, apurado com base nos valores obtidos nos

leilões públicos de café cru, realizados pelas Bolsas de Mercadorias,

por determinação do IBC, na segunda semana anterior.

Parágrafo único - No caso de inexistir leilões realizados na

segunda semana anterior, prevalecerá o valor médio apurado do para

aplicação na semana anterior.

Cláusula terceira - O valor do ICM, cuja responsabilidade foi

transferida nos termos da Cláusula anterior, será pago pelo exportador

e recolhido nos mesmos prazos fixados para o pagamento do imposto

relativo a exportação e na seguinte forma:

1 - 1 % (um por cento) sobre a parcela correspondente à quota de

contribuição, acrescida do valor do DRDV, componente da base de cálculo

utilizada para a exportação, ao Estado

CONVÊNIO ICM 59/88

Prorroga a concessão de isenção do ICM na importação de milho do exterior

O Ministro da Fazenda e os Secretárioa de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Politica Fazendaria, realizada em Brasilia, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal autorizados a

prorrogar, até 28 de fevereiro de 1989, a isenção prevista na Cláusula

primeira do Convênio ICM 25 /88, de 12 de julho de 1988.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 60/88

Prorroga a concessão de beneficios fiscais aos pescados que especifica

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasilia, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

Janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - Ficam os Estados e o Distrito Federal autorizados a

prorrogar, até 28 de fevereko de 1989, a isenção prevista na Cláusula

primeira do Convênio ICM 08/88, de 29 de março de 1988.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasilia, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 61/88

Prorroga a concessão de crédito presumido do ICM às saídas internas de telhas e tijolos

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Politica Fazendaria, realizada em Brasilia, DF, no dia 6 de dezembro de

1988, resolvem celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica prorrogado, até 28 de fevereiro de 1989, o

prazo estabelecido no parágrafo único da Cláusula primeira do Convênio

ICM 24/88, de 12 de julho de 1988.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 62/88

Prorroga a concessão de isenção do ICM nas operações com farinhas,

farelos e tortas, concentrados e suplementos que tenham por origem ou

destino os Estados das regiões NE

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - Fica prorrogado, até 28 de fevereiro de 1989, o

prazo constante do § 1.º da Cláusula sétima do Convênio ICM 35/83, de

6 de dezembro de 1983.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 63/88

Altera o prazo do Convênio ICM 32/88, de 19 de agosto de 1988, que

autoriza o Estado de São Paulo a cancelar multas e juros de mora de

empresa que especifica

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte CONVÊNIO

Cláusula primeira - O termo final do prazo fixado pelo inciso .I da

Cláusula primeira do Convênio ICM 32/88, de 19 de agosto de 1988, fica

alterado para 15 de janeiro de 1989.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 64/88

Autoriza o Estado da Bahia a conceder isenção de ICM para

os produtos e nas condições que especifica

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado da Bahia autorizado a conceder

isenção de ICM nas saídas de 30.000 discos e 1.000 fitas-cassete com a

gravação da música "We are the world carnaval" promovida pela Ótica

Ernesto Ltda., inscrição n.° 00043193 cuja renda será revertida

integralmente para as obras assistenciais de lrmã Dulce.

Cláusula segunda - Este Convênio entra em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 65/88

Isenta do ICM as remessas de produtos industrializados de origem

nacional para comercialização ou industrialização na Zona Franca de

Manaus, nas condições que especifica

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 52.ª Reunião Ordinária do Conselho de

Política Fazendária, realizada em Brasília, DF, no dia 6 de dezembro de

1988, tendo em vista o disposto na Lei Complementar n. 24, de 7 de

janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam isentas do imposto as saídas de produtos

industrializados de origem nacional para comercialização ou

industrialização na Zona Franca de Manaus, desde que o estabelecimento

destinatário tenha domicílio no Município de Manaus.

§ 1.° - Excluem-se do disposto nesta cláusula os seguintes

produtos: armas e munições, perfumes, fumo, bebidas alcoólicas e

automóveis de passageiros.

§ 2.° - Para efeito de fruição do benefício previsto nesta

cláusula, o estabelecimento remetente deverá abater do prego da

mercadoria o valor equivalence ao imposto que seria devido se não

houvesse a isenção indicada expressamente na nota fiscal.

Cláusula segunda - A isenção de que trata a cláusula anterior fica

condicionada á comprovação da entrada efetiva dos produtos no

estabelecimento destinatário.

Cláusula terceira - Fica assegurada ao estabelecimento industrial que

promover a saída mencionada na cláusula primeira a manutenção dos

créditos relativos as materias-primas, materiais secundários e

materiais de embalagens utilizados na produção dos bens objeto daquela

isenção.

Parágrafo único - Excluem-se do disposto nesta

cláusula os produtos que atualmente estejam sujeitos a estorno

de créditos.

Cláusula quarta - Fica o Estado do Amazonas autorizado a conceder

crédito presumido nas operações que se destinem à comercialização ou

industrialização na Zona Franca de Manaus.

Cláusula quinta - As mercadorias beneficiadas pela isenção prevista

neste convênio, quando sarem da Zona Franca de Manaus, perderão o

direito áquela isenção, hipótese em que o imposto devido será cobrado

pelo Estado de origem, salvo se o produto tiver sido objeto de

industrialização naquela Zona.

Cláusula sexta - Compete ao Estado do Amazonas, em conjunto ou não com

outro Estado, exercer o controle das entradas dos produtos

industrializados na Zona Franca de Manaus.

Parágrafo único - Para implementar esta cláusula, no prazo de 45

(quarenta e cinco) dias será celebrado protocolo entre os Estados

interessados.

Cláusula sétima - Este Convênio entra em vigor na

data da publicação de sua ratificação

nacional.

Brasília, DF, 6 de dezembro de 1988.

CONVÊNIO ICM 66/88

Fixa normas para regular provisoriamente o ICMS e dá outras providências

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos

Estados e do Distrito Federal, na 15.ª Reunião Extraordinária do

Conselho de Política Fazendária, realizada em Brasília, DF, no dia 14

de dezembro de 1988, tendo em vista o disposto no § 8.º do Artigo 34 do

Ato das Disposições Constitucionais Transitórias da Constituição

Federal e na Lei Complementar n. 24, de 7 de janeiro de 1975, resolvem

celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam aprovadas as normas constantes do Anexo

Único, destinadas a regular provisoriamente a instituição do Imposto

sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação - ICMS.

Cláusula segunda - Este convênio entra em vigor

na data de sua publicação no Diário Oficial da União.

Brasília, DF, 14 de dezembro de 1988.

ANEXO ÚNICO AO CONVÊNIO ICM 66/88

Normas provisórias do Imposto sobre Operações Relativas à Círculação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

e Intermunicipal e de Comunicação - ICMS.

CAPÍTULO I

Do Fato Gerador

Artigo 1.° - O Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

e Intermunicipal e de Comunicação ICMS, de competência dos Estados, tem

como fato gerador as operações relativas à circulação de mercadorias e

as prestações de serviços de transporte interestadual e intermunicipal

e de comunicação, ainda que as operações e as prestações se iniciem no

exterior.

Parágrafo único - O imposto incide também sobre a entrasa de

mercadoria importada do exterior, ainda que se trate de bem destinado a

consumo ou a ativo fixo do estabelecimento, assim como sobre o serviço

prestado no exterior.

Artigo 2.º - Ocorre o fato gerador do imposto:

I - na entrada no estabelecimento destinatário ou no

recebimento pelo importador de mercadoria ou bem, importados do

exterior;

II - na entrada no estabelecimento de contribuinte de mercadoria oriunda de outro Estado, destinada a consumo ou a ativo fixo;

III - na utilização, por contribuinte, de serviço cuja prestação

se tenha iniciado em outro Estado e não esteja vinculada a operação ou

prestação subseqüente alcançada pela incidência do imposto;

IV - na aquisição, em licitação,

promovida pelo Poder Público, de mercadoria ou bem, importados

do exterior e apreendidos;

V - na saída de mercadoria, a qualquer título, de

estabelecimento de contribuinte, ainda que para outro estabelecimento

do mesmo titular;

VI - na saída de mercadoria do estabelecimento extrator,

produtor ou gerador, para qualquer outro estabelecimento, de idêntica

titularidade ou não, localizado na mesma área ou em área contínua ou

diversa, destinada a consumo ou a utilização em processo de tratamento

ou de industrialização, ainda que as atividades sejam integradas;

VII - no fornecimento de alimentação, bebidas e

outras mercadorias, por qualquer estabelecimento, incluídos os

serviços prestados;

VIII - no fornecimento de mercadoria com prestação de serviços:

a) não compreendidos na competência tributária dos municípios;

b) compreendidos na competência tributária dos municípios e com

indicação expressa de incidência do imposto de competência estadual,

como definida em lei complementar;

IX - na execução de serviços de transporte interestadual e intermunicipal;

X - na geração, emissão, transmissão, retransmissão, repetição,

ampliação ou recepção de comunicação de qualquer natureza, por qualquer

processo, ainda que iniciada ou prestada no exterior.

§ 1. ° - Para efeito destas normas, equipara-se a saida:

I - a transmissão de propriedade de mercadoria, quando esta nao transitar pelo estabelecimento do transmitente;

II - o consumo ou a integração no ativo fixo de mercadoria

produzida pelo próprio estabelecimento ou adquirida para

industrialização ou comercialização.

§ 2.° - Na hipótese do inciso X, caso o serviço seja prestado

mediante ficha, cartão ou assemelhados, considera-se ocorrido o fato

gerador quando do fornecimento desses instrumentos ao usuário.

§ 3.° - Os Estados poderão exigir o pagamento antecipado do

imposto, com a fixação, se for o caso, do valor da operação ou da

prestação subsequente, a ser efetuada pelo próprio contribuinte.

§ 4.° - Estabelecimento destinatário, na hipótese do inciso I

do "caput", em relação ao trigo importado sob regime de monopólio do

Banco do Brasil S. A., é o dessa entidade, situado no Distrito Federal.

CAPÍTULO II

Da Não-Incidência

Artigo 3.° - O imposto não incide sobre operação:

I - que destine ao exterior produtos industrializados, excluidos

os semi-elaborados, assim considerados nos termos dos paragrafos 1.° a

3.°;

II - que destine a outro Estado petróleo, inclusive

lubrificantes, combustíveis líquidos e gasosos dele derivados, e

energia elétrica;

III - com ouro, quando definido em lei como ativo financeiro ou instrumento cambial;

IV - com livros, jornais e periódicos, inclusive o papel destinado a sua impressão.

§ 1.° - Para efeito do inciso I, semi-elaborado é:

I - o produto de qualquer origem que, submetido a

industrialização, se possa constituir em insumo agropecuário ou

industrial ou dependa, para consumo, de complemento de

industrialização, acabamento, beneficiamento, transformação e

aperfeiçoamento;

II - o produto resultante dos seguintes processos, ainda que submetidos a qualquer forma de acondicionamento ou embalagem:

a) abate de animais, salga e secagem de produtos de origem animal;

b) abate de árvores e desbastamento, descascamento, esquadriamento, desdobramento, serragem de toras e carvoejamento;

c) desfibramento, descaroçamento, descascamento, lavagem, secagem,

desidratação, esterilização, prensagem, policiamento ou quslquer outro

processo de beneficiamento, de produtos extrativos e agropecuários;

d) fragmentação, pulverização,

lapidação, classificação,

concentração

(inclusive por separação magnética e

flotação), homogeneização,

desaguamento (inclusive secagem, desidratração e

filtragem) levigação,

aglomeração realizada por briquetagem,

nodulação, sinterização,

calcinação, pelotização e serragem para

desdobramento de blocos, de

substâncias minerais, bem como demais processos, ainda que

exijam,

adição de outras substâncias.

e) resfriamento e congelamento.

§ 2.° - Excluem-se das disposigdes do § 1.°, inciso I, as

peças, partes e componentes, assim entendidos os produtos que não

dependam de qualquer forma de industrialização, além da montagem, para

fazer parte de novo produto.

§ 3.° - Os Estados, em convênio celebrado na forma da Lei

Complementar n. 24, de 7 de janeiro de 1975, definirão os níveis de

tributação dos produtos referidos no § 1.°, devendo o primeiro

convênio ser firmado até 25 de janeiro de 1989.

CAPÍTULO III

Da Base de Cálculo

Artigo 4. ° - A base de cálculo do imposto é:

I - na hipótese do inciso I do Artigo 2.°, o valor constante

do documento de importação, acrescido do valor dos Impostos de

Importação, sobre Produtos Industrializados e sobre Operações de Câmbio

e de despesas aduaneiras;

II - no caso do inciso IV do Artigo 2.°, o valor da operação,

acrescido do valor dos Impostos de Importação e sobre Produtos

Industrializados e de todas as despesas cobradas ou debitadas ao

adquirente;

III - na saída de mercadoria prevista nos incisos V e VI do Artigo 2.°, o valor da operação;

IV - no fornecimento de que trata o inciso VII do Artigo 2.°, o

valor total da operação, compreendendo o fornecimento da mercadoria e a

prestação do serviço;

V - na saída de que trata o inciso VIII do Artigo 2.°:

a) o valor total da operação, na hipótese da alínea "a";

b) o preço corrente da mercadoria fornecida ou empregada, na hipótese da alínea "b";

VI - na prestação de serviços de transporte

interestadual e intermunicipal e de comunicação, o

preço do serviço.

Artigo 5.° - Nas hipóteses dos incisos II e III do Artigo 2.°,

a base de cálculo do imposto é o valor da operação ou prestação sobre o

qual foi cobrado o imposto no Estado de origem e o imposto a recolher

será o valor correspondente a diferença entre a alíquota interna e a

interestadual.

Parágrafo único - Quando a mercadoria entrar no estabelecimento

para fins de industrialização ou comercialização, sendo, após,

destinada para consumo ou ativo fixo do estabelecimento,

acrescentar-se-á, na base de cálculo, o valor do IPI cobrado na

operação de que decorreu a entrada.

Artigo 6.° - Integra a base de cálculo do imposto o valor correspondente a:

I - seguros, juros e demais importâncias recebidas ou

debitadas, bem como bonificações e descontos concedidos

sob condição;

II - frete, caso o transporte seja efetuado pelo próprio remetente.

Artigo 7.° - Não integra a base de cálculo do imposto e montante do:

I - Imposto sobre Produtos Industrializados, quando a operação,

realizada entre contribuinte e relativa a produto destinado a

industrialização ou a comercialização, configurar fato gerador de ambos

os impostos;

II - Imposto sobre Vendas a Varejo de Combustíveis Líquidos e Gasosos.

Artigo 8. ° - Na falta do valor a que se refere o inciso III do

Artigo 4.°, ressalvando o disposto no Artigo 9.°, a base de cálculo do

imposto é:

I - o preço corrente da mercadoria, ou de sua similar, no

mercado atacadista do local da operação caso o remetente seja produtor,

extrator ou gerador, inclusive de energia;

II - o preço FOB estabelecimento industrial à vista, caso o remente seja industrial;

III - o preço FOB estabelecimento comercial à vista, nas vendas

a outros comerciantes ou industriais, caso o remente seja comerciante.

§ 1.° - Para aplicação dos incisos II e III, adotar-se-á o

preço efetivamente cobrado pelo estabelecimento remetente na operação

mais recente.

§ 2. ° - Na hipótese do inciso III, caso o estabelecimento

remetente não efetue vendas a outros comerciantes ou industriais, a

base de cálculo deve ser equivalente a 75% (setenta e cinco por cento)

do preço de venda no varejo, observado o disposto no parágrafo

anterior.

§ 3.° - Nas hipóteses deste artigo, caso o estabelecimento

remetente não tenha efetuado operações de venda da mercadoria objeto da

operação, aplica-se a regra contida no Artigo 9.°.

Artigo 9.° - Na saída de mercadoria para estabelecimento

localizado em outro Estado, pertencente ao mesmo titular, a base de

cálculo do imposto é:

I - o valor correspondente à entrada mais recente da mercadoria;

II - o custo da mercadoria produzida, assim entendido a soma do

custo da matéria-prima, material secundário, mão-de-obra e acondicionamento.

Parágrafo único - O disposto neste artigo não se aplica às

operaçõess com produtos primários, hipótese em que será aplicada, no

que couber, a norma do artigo anterior.

Artigo 10 - Nas operações e prestações interestaduais entre

estabelecimentos de contribuintes diferentes, caso haja reajuste do

valor depois da remessa ou da prestação, a dferença fica sujeita ao

imposto no estabelecimento do remetente ou do prestador.

Artigo 11 - Na saída de mercadoria para o exterior, a base de

cálculo do imposto é o valor da operação, nela incluído o valor dos

tributos, das contribuições e das demais importâncias cobradas ou

debitadas ao adquirente e realizadas até o embarque, inclusive.

Artigo 12 - Nas prestações sem preço

determinado, a base de cálculo do imposto e o valor corrente do

serviço.

Artigo 13 - Quando o preço declarado pelo contribuinte for

inferior ao de mercado, a base de calculo do imposto poderá ser

determinada em ato normativo da autoridade administrativa, conforme

critérios fixados em lei.

§ 1.° - Havendo discordância em relação ao valor fixado, caberá

ao contribuinte comprovar a exatidão do valor por ele declarado, que

prevalecerá como base de cálculo.

§ 2.° - Nas operações interestaduais, a aplicação do disposto

neste artigo dependerá da celebração de acordo entre os Estados

envolvidos na operação, para estabelecer os critérios de fixação dos

valores.

Artigo 14 - O montante do imposto integra sua própria base de

cálculo, constituindo o respectivo destaque mera indicação para fins de

controle.

Artigo 15 - Na hipótese do parágrafo 3.º do Artigo 2.°, a base de

cálculo do imposto e o valor da mercadoria ou da prestação, acrescido

de percentual de margem de lucro, aplicandose a regra do Artigo 17.

Artigo 16 - Quando o frete for cobrado por estabelecimento

pertencente ao mesmo titular da mercadoria ou por outro estabelecimento

de empresa que com aquele mantenha relação de interdependência, na

hipótese de o valor do frete exceder os niveis normais de preços em

vigor, no mercado local, para serviço semelhante, constantes de tabelas

elaboradas pelos órgãos competentes, o valor excedente será havido como

parte do preço da mercadoria.

Parágrafo único - Considerar-se-ão interdependentes duas empresas quando:

I - uma delas, por si, seus sócios ou acionistas, e respectivos

cônjuges e filhos menores, for titular de mais de 50% (cinquenta por

cento) do capital da outra, ou uma delas locar ou transferir a outra, a

qualquer título, veiculo destinado ao transporte de mercadorias;

II - uma mesma pessoa fizer parte de ambas, na qualidade de

diretor, ou sócio com funções de gerência, ainda que exercidas sob

outra denominação.

Artigo 17 - Nu hipótese do inciso II do Artigo 25, a base de

cálculo do imposto é o preço máximo, ou único, de venda do contribuinte

substituido, fixado pelo fabricante ou pela autoridade competente, ou,

na falta desse preço, o valor da operação praticado pelo substituto,

incluidos os valores correspontes a fretes e carretos, seguros,

impostos e outros encargos transferíveis ao varejista, acrescido de

percentual de margem de lucro fixado pela legislação.

Artigo 18 - A lei poderá estabelecer que o montante do imposto

devido pelo contribuinte, em determinado período, seja calculado por

estimativa, observado o disposto no parágrafo 2.° do Artigo 29.

Artigo 19 - A base de cálculo do imposto devido pelas empresas

distribuidoras de energia elétrica, responsáveis pelo pagamento do

imposto relativamente às operações anteriores e posteriores, na

condição de contribuintes substitutos, é o valor da operação da qual

decorra a entrega do produto ao consumidor.

Artigo 20 - Sempre que o valor da operação ou da prestação estiver

expresso em moeda estrangeira, far-se-á a sua conversão em moeda

nacional ao câmbio do dia da ocorrência do fato gerador.

CAPÍTULO IV

Da Sujeição Passiva

SEÇÃO I

Do Contribuinte

Artigo 21 - Contribuinte é qualquer pessoa, física ou jurídica,

que realize operação de circulação de mercadoria ou prestação de

serviços descritas como fato gerador do imposto.

Parágrafo único - Incluem-se entre os contribuintes do imposto:

I - o importador, o arrematante ou o adquirente, o produtor, o extrator, o industrial e o comerciante;

II - o prestador de serviços de transporte interestadual e intermunicipal e de comunicação;

III - a cooperativa;

IV - a instituição financeira e a seguradora;

V - a sociedade civil de fim econômico;

VI - a sociedade civil de fim não econdmico que explore

estabelecimento de extração de substância mineral ou fóssil, de

produção agropecuária, industrial ou que comercialize mercadorias que

para esse fim adquira ou produza;

VII - os órgãos da Administração

Pública, as entidades da Administração Indireta e

as fundações instituídas e pelo Poder

Público;

VIII - a concessionária ou permissionária de

serviço público de transporte, de

comunicação e de energia elétrica;

IX - o prestador de serviços não compreendidos na competência

tributária dos Municipios, e que envolvam fornecimento de mercadorias;

X - o prestador de serviços compreendidos na competência

tributária dos Municipios, e que envolvam fornecimento de mercadorias

ressalvadas em lei complementar;

XI - o fornecedor de alimentação, bebidas e outras mercadorias em qualquer estabelecimento;

XII - qualquer pessoa indicada nos incisos anteriores que, na

condição de comsumidor final, adquira bens ou serviços em operações e

prestações interestaduais;

Artigo 22 - Considera-se autônomo cada estabelecimento produtor,

extrator, gerador, inclusive de energia, industrial, comercial e

importador ou prestador de serviços de transportes e de comunicação, do

mesmo contribuinte, ainda que as atividades sejam integradas e

desenvolvidas no mesmo local.

Parágrafo único - Equipara-se a estabelecimento autônomo nomo o veiculo utilizado no comércio ambulante e na captura de pescado.

SEÇÃO II

Do Responsável

Artigo 23 - A lei poderá atribuir a terceiros a responsabilidade

pelo pagamento do imposto e acréscimos legais devidos pelo contribuinte

ou responsável, quando os atos ou omissões daqueles concorrerem para o

não recolhimento do tributo.

Artigo 24 - Nos serviços de transporte e de comunicação, quando a

prestação for efetuada por mais de uma empresa, a responsabilidade pelo

pagamento do imposto poderá ser atribuída, por convênio, celebrado

entre os Estados, àquela que promover a cobrança integral do respectivo

valor diretamente do usuário do serviço.

Parágrafo único -

O convênio a que se refere este artigo estabelecerá a

forma de participação na respectiva

arrecadação.

Artigo 25 - A lei poderá atribuir a-condição de substituto tributário a:

I - industrial, comerciante ou outra categoria de contribuinte,

pelo pagamento do imposto devido na operação ou operações anteriores;

II - produtor, extrator, gerador, inclusive de energia,

industrial, distribuidor, comerciante ou transportador, pelo pagamento

do imposto devido nas operações subsequentes;

III - depositário, a qualquer título, em relação a mercadoria depositada por contribuinte;

IV - contratante de serviço ou terceiro que participe da

prestação de serviços de transporte interestadual e intermunicipal e de

comunicação.

Parágrafo único -

Caso o responsável e o contribuinte estejam situados em estados

diversos, a substituição dependerá de acordo entre

estes.

Artigo 26 - A responsabilidade pelo imposto devido nas operações

entre o associado e a Cooperativa de Produtores de que faga parte,

situada no mesmo Estado, fica transferida para a destinatária.

§ 1.° - O disposto neste artigo é aplicável as mercadorias

remetidas pelo estabelecimento de Coopperativa de Produtores para

estabelecimento, no mesmo Estado, da própria Cooperativa, de

Cooperativa Central ou de Federação de Cooperativas de que a

Cooperativa remetente faça parte.

§ 2.° - O imposto devido pelas saídas mencionadas neste artigo

será recolhido pela destinatária quando da saída subsequente, esteja

esta sujeita ou não ao pagamento do imposto.

CAPITULO V

Da Localização da Operação e da Prestação

Artigo 27 - O local da operação ou da

prestação, para os efeitos de cobrança do imposto

e definição do estabelecimento responsável,

é:

I - tratando-se de mercadoria:

a) o do estabelecimento onde se encontre, no momento da ocorrência do fato gerador;

b) o do estabelecimento em que se realize cada atividade de produção,

extração, industrialização ou comercialização, na hipótese de

atividades integradas;

c) onde se encontre, quando em situação fiscal irregular,

como dispuser a legislação tributária;

d) o do estabelecimento destinatário ou, na falta deste, o do domicílio

do adquirente, quando importada do exterior, ainda que se trace de bens

destinados a consumo ou a ativo fixo do estabelecimento;

e) aquele onde seja realizada a licitação, no caso de

arrematação de mercadoria importada do exterior e

apreendida;

f) o desembarque do produto, na hipótese de captura de peixes, crustáceos e moluscos;

g) o do Estado de onde o ouro tenha sido extraído, em relação à

operação em que deixe de ser considerado como ativo financeiro ou

instrumento cambial;

II - tratando-se de prestação de serviço de transporte:

a) o do estabelecimento destinatário do serviço, na

hipópete e para os efeitos do inciso III do Artigo 2.º;

b) onde tenha início a prestação, nos demais casos.

III - tratando-se de prestação de serviço de comunicação:

a) o da prestação do serviço de radiofusão sonora e de televisão assim

entendido o da geração, emissão, transmissão e retransmissão,

repetição, ampliação e recepção;

b) o do estabelecimento da concessionária ou permissionário que forneça

ficha, cartão ou assemelhados necessários a prestação do serviço;

c) o do estabelimento destinatário do serviço, na

hipótese e para os efeitos do inciso III do Artigo 2. °;

d) onde seja cobrado o serviço, nos demais casos.

IV - tratando-se de serviços prestados ou iniciados no exterior, o do estabelecimento encomendante.

§ 1.° - Estabelecimento e o local, privado ou público, edificado

ou não, onde pessoas físicas ou jurídicas exercem suas atividades em

caráter temporário ou permanente, bem como onde se encontram

armazenadas mercadorias, ainda que o local pertença a terceiros.

§ 2.° - Na impossibilidade de determinação do estabelecimento,

nos termos do parágrafo anterior, considera-se como tal, para os

efeitos destas normas, o local em que tenha sido efetuada a operação ou

prestação ou encontrada a mercadoria.

§ 3.° - Considera-se como estabelecimento autônomo, em relação

ao estabelecimento beneficiador, industrial, comercial ou cooperative

ainda que do mesmo titular, cada local de produção agropecuária ou

extrativa vegetal ou mineral, de geração, inclusive de energia, de

capturas pesqueira, situado na mesma área ou em áreas diversas do

referido estabelecimento.

§ 4.° - Quando a mercadoria for remetida para armazém-geral ou

para depósito fechado do próprio contribuinte, no mesmo Estado, a

posterior saída considerar-se-á ocorrida no estabelecimento do

depositante, salvo se para retornar ao estabelecimento remetente.

§ 5.° - Considera-se, também, local da operação o do

estabelecimento que transfira a propriedade, ou o título que a

representante, de mercadoria que por ele não tenha transitado e que se

ache em poder de terceiros, sendo irrelevante o local onde se encontre.

§ 6. ° - O disposto no parágrafo anterior não se aplica às

mercadorias recebidas de contribuintes de Estado diverso do

depositário, mantidas em regime de depósito.

§ 7 ° - Para efeito do disposto na alinea "g" do inciso I, o

ouro, quando definido como ativo financeiro ou instrumento cambial,

deve ter sua origem identificada.

§ 8.° - Para os fins destas normas, a plataforma continental, o

mar territorial e a zona econômica exclusiva integram o território do

Estado e do Município que lhes é confrontante.

CAPÍTULO VI

Da Compensação do Imposto

Artigo 28 - O imposto será não-cumulativo, compensando-se o que

for devido em cada operação relativa à circulação de mercadorias ou

prestação de serviços de transporte interestadual e intermunicipal e de

comunicação com o montante cobrado nas anteriores pelo mesmo ou por

outro Estado.

Artigo 29 - A lei poderá dispor que o montante devido resulte da

diferença a maior entre o imposto devido nas operações tributadas com

mercadorias ou serviços e o cobrado, relativamente às operações e

prestações anteriores, e seja apurado:

I - por período;

II - por mercadorias ou serviço, dentro de determinado período;

III - por mercadoria ou serviço, à vista de cada operação ou prestação.

§ 1.° - Os Estados poderão, mediante convênio, facultar a opção

pelo abatimento de percentagem fixa, a título de montante do imposto

cobrado nas operações ou prestações anteriores.

§ 2.° - Na hipótese do Artigo 18, a lei disporá sobre a

complementação ou a restituição das quantias pagas com insuficiência ou

em excesso, respectivamente.

§ 3.° - O saldo do imposto verificado a favor do contribuinte,

apurado com base em qualquer dos critérios estabelecidos nos incisos

deste artigo, transfere-se para o período ou períodos seguintes,

segundo a respectiva forma da apuração.

Artigo 30 - O direito ao crédito, para efeito de compensação com o

débito do imposto reconhecido ao estabelecimento que tenha recebido as

mercadorias ou para o qual tenham sido prestados os serviços, está

condicionado à idoneidade da documentação e, se for o caso, à

escrituração, nos prazos e condições estabelecidos na legislação.

Artigo 31 - Não implicará crédito para

compensação com o montante do imposto devido nas

operações ou prestações seguintes:

I - a operação ou a prestação

beneficiada por isenção ou não-incidência,

salvo determinação em contrário da

legislação;

II - a entrada de bens destinados a consumo ou à integração no ativo fixo do estabelecimento;

III - a entrada de mercadorias ou produtos que, utilizados no

processo industrial, não sejam nele consumidos ou não integrem o

produto final na condição de elemento indispensável a sua composição;

IV - os serviços de transportes e de comunicação, salvo se

utilizados pelo estabelecimento ao qual tenham sido prestados na

execução de serviços da mesma natureza, na comercialização de

mercadorias ou em processo de produção, extração, industrialização ou

geração, inclusive de energia.

Artigo 32 - Salvo determinação em contrário

da legislação acarretará a anulação

do crédito:

I - a operação ou prestação

subseqüente, quando beneficiada por isenção ou

não-incidência;

II - a operação ou prestação

subseqüente com redução da base de cálculo,

hipótese em que o estorno será proporcional à

redução;

III - a inexistência por qualquer motivo, de operação posterior.

Artigo 33 - Não se exigirá a anulação do crédito relativo às

entradas que corresponderem as operações de que trata o inciso II do

Artigo 3.°.

Artigo 34 - Não se exigirá a anulação do crédito por ocasião das

saídas para o exterior dos produtos industrializados constantes de

lista que será definida em convênio específico, na forma da Lei

Complementar n. 24, de 7 de janeiro de 1975, devendo o primeiro ser

firmado até 25 de janeiro de 1989.

CAPÍTULO VII

Da Disposição Final

Artigo 35 - As referências aos Estados nestas normas devem ser entendidas como feitas também ao Distrito Federal.

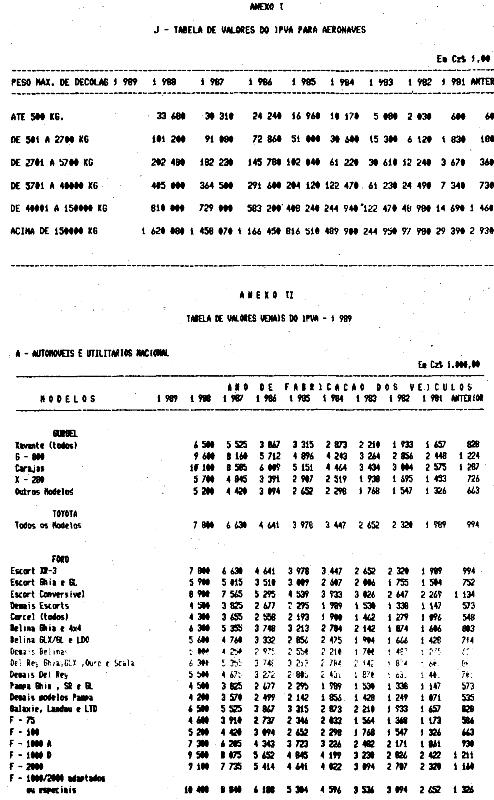

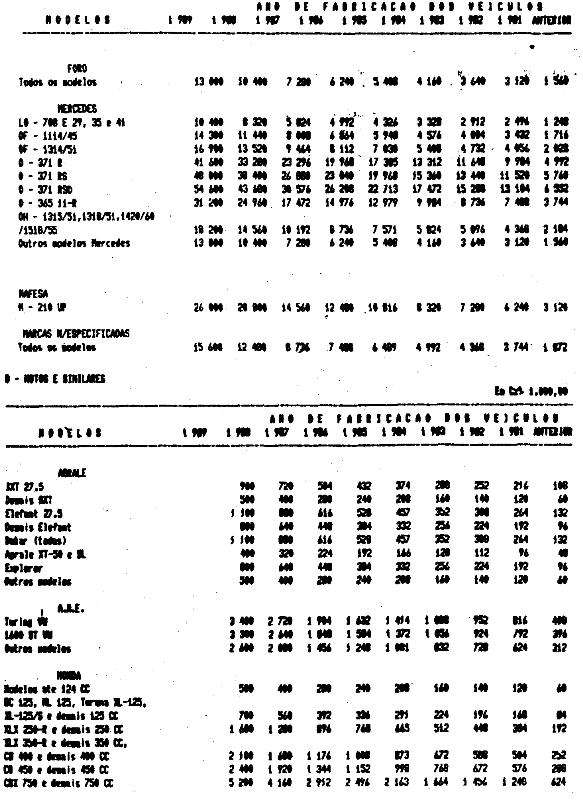

PROTOCOLO IPVA 01/88

Aprova as tabelas-modelo de valores venais e do Imposto sobre a

Propriedade de Veículos Automotores - IPVA, para o exercício de 1989, e

dá outras providências

Os Secretários de Fazenda ou Finanças dos Estados abaixo assinados, e

do Distrito Federal, reunidos em Brasília-DF, no dia 06 de dezembro de

1988, considerando o disposto na Cláusula segunda do Protocolo IPVA 01

/86 e as conclusões do Grupo de Trabalho n. 37-IPVA, resolvem

celebrar o seguinte

PROTOCOLO

Cláusula primeira - Ficam aprovados os Anexos I e II a este Protocolo

que fixam, para o exercício de 1989, as tabelas-modelo de valores

venais e as do IPVA que, nos termos da cláusula segunda do Protocolo

IPVA 01/86, servirão de parâmetro às unidades federadas para o

lançamento do imposto.

§ 1.° - Assim que for conhecido o valor da Obrigação do Tesouro

Nacional - OTN de janeiro de 1989, os valores do Anexo II deste

Protocolo nela serão convertidos para efeito de atualização da moeda,

devendo as frações deste título serem convertidas em cruzados com base

em seu valor nominal na época do pagamento do imposto.

§ 2.° - A tabela em OTN citada no parágrafo anterior será

publicada no Diário Oficial da União até o dia 5 de janeiro de 1989,

com Anexo III a este Protocolo.

Cláusula segunda - Para a aplicação do disposto no parágrafo 1.° da

cláusula primeira a legislação dos Estados e do Distrito Federal deverá

facultar ao contribuinte o pagamento do IPVA a partir do mês de janeiro

do exercício a que se referir o lançamento.

Cláusula terceira - Este Protocolo entra em vigor na data de sua

publicação no Diário Oficial da União.

Brasília, 6 de dezembro de 1988.

ACRE Deusdete Antonio Nogueira

AMAZONAS Ozias Monteiro Rodrigues

BAHIA Sérgio Maurício Brito Gaudenzi

CEARÁ Francisco José Lima Matos

DISTRITO FEDERAL Marco Aurélio Martins Araújo

ESPÍRITO SANTO José Teófilo de Oliveira

GOIÁS Nylson Teixeira

MARANHÃO Pedro Novais Lima

MATO GROSSO Francisco Framarion Pinheiro

MATO GROSSO DO SUL Flávio Augusto Coelho Derzi

MINAS GERAIS Luiz Fernando Gusmão Wellisch

PARÁ Frederico Anibal da Costa Monteiro

PARAÍBA Joride Silveira e Lucena

PARANÁ Luiz Carlos Mauly

PERNAMBUCO Tania Bacelar de Araújo

PIAUÍ Romildo Rodrigues Nogueira

RIO DE JANEIRO Antonio Cláudio Leonardo Pereira Socmaczewski

RIO GRANDE DO NORTE Adilson Gurgel de Castro

RIO GRANDE DO SUL José Ernesto Azzolin Pasquotto

RONDÔNIA Adailton Barros Bittencourt

SANTA CATARINA Paulo Afonso Evangelista Vieira

SÃO PAULO José Machado de Campos Filho

SERGIPE André Mesquita Medeiros

(Of. n.° 705/88)

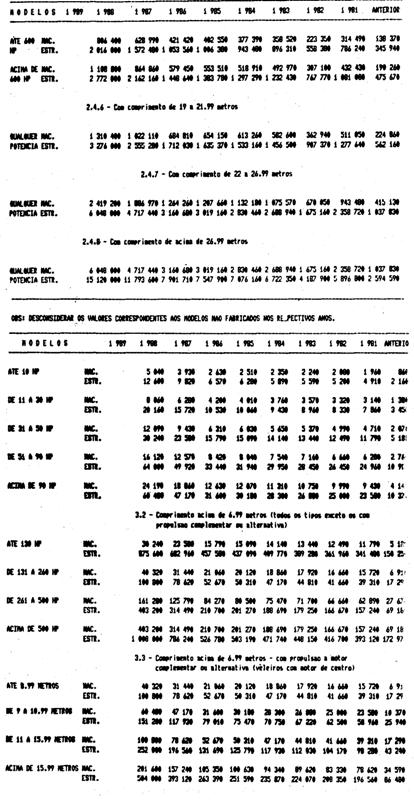

Obs: Desconsiderar os valores correspondentes aos modelos não fabricados nos respectivos anos.

PROTOCOLO ICM 23/88

Estabelece normas de controle de fiscalização do ICM relacionada com o

transporte de mercadorias efetuado pela Empresa Brasileira de Correios

e Telégrafos - ECT

Os Estados, o Distrito Federal e a Empresa Brasileira de Correios e

Telégrafos - ECT, tendo em vista, a necessidade de uniformização de

procedimentos relacionados com a fiscalização do ICM, pertinentes ao

transporte de mercadorias efetuado pela Empresa, resolvem celebrar o

seguinte

PROTOCOLO

Cláusula primeira - A fiscalização de mercadorias transportadas pela

Empresa Brasileira de Correios e Telégrafos ECT será exercida pelos

Estados e pelo Distrito Federal, nas unidades da Empresa de origem ou

destino das mercadorias (encomendas), nos termos deste Protocolo.

Cláusula segunda - No ato da verificação do conteúdo, por força da

legislação fiscal, a mercadoria será liberada, ou, no caso de

irregularidade, apreendida pelo Fisco mediante lavratura do competente

Termo de Apreensão.

§ 1.° - O termo será lavrado, no mínimo, em 3 (três) vias, com a

seguinte destinação: a primeira, do remetente ou do destinatário; a

segunda, da ECT e a terceira, do Fisco.

§ 2.° - A apreensão implica, obrigatoriamente, no compromisso,

por parte dos Estados e do Distrito Federal, de manter plantão fiscal

de 4 (quatro) horas, no local da apreensão, para atendimento ao

interessado, durante os 3 (três) dias úteis seguintes à lavratura do

Termo.

§ 3.° - No aludido Termo constará o enderegoda unidade da ECT,

onde ocorreu a apreensão, o prazo de 3 (três) dias para atendimento ao

interessado e o horário do plantão fiscal.

Cláusula terceira - Na hipótese de apreensão de mercadorias pelo Fisco

Estadual, ficarão as mesmas, depositadas no local da ECT onde ocorreu a

apreensão, cabendo a esta, conseguintemente, comunicar o fato ao

remetente ou destinatário, conforme o caso, através da entrega da 1.ª

via do Termo

§ 1 ° - Decorridos 3 (três) dias úteis, sem que sejam as

mercadorias liberadas, mediante os procedimentos

fiscal-administrativos, serão as mesmas transferidas pela Fazenda

Estadual, imediatamente, da ECT para seu déposito

§ 2.° - Tanto a liberação das mercadorias como a sua

transferência da ECT para o depósito da Fazenda Estadual, exigirão o

competente despacho exarado pelo Fisco na 2.ª via do Termo em poder da

ECT.

Cláusula quarta - Sempre que o envoltório da mercadoria for aberto,

seja a mesma liberada ou apreendida, deverá haver por parte do Fisco o

reacondicionamento da mesma, mediante aposição de carimbo do Fisco

Estadual ou do Distrito Federal nos locais de fechamento.

Cláusula quinta - A fim de que sejam resguardadas as condições de

serviços postais executados pela ECT, por força da legislação postal, a

mesma informará os locais e horários, em cada Unidade da Federação, do

recebimento e despacho de mercadorias

§ 1.° - O Fisco adotará as medidas cautelares necessárias no

sentido de não acarretar prejuízos aos serviços postais, quer sejam no

ato da expedição, quer sejam no ato da entrega dos objetos postais

confiados pelos usuários a ECT por força da legislação postal.

Cláusula sexta - O Fisco observará, no exercício de suas atribuições,

previstas na legislação Estadual de cada Unidade da Federação, a

legislação postal, no que couber

Cláusula sétima -

Este Protocolo entra em vigor na data de sua

publicação no Diário Oficial da Uniáo,

produzindo efeitos a partir de 1.° de janeiro de 1989, revogadas as

disposições em contrário.

Brasília, 6 de dezembro de 1988.

EMPRESA BRASILEIRA DE CORREIOS E TELÉGRAFOS José Carlos Rocha Lima

ACRE Deusdete Antonio Nogueira

ALAGOAS Rivadávia Pereira Leite

p/ Luiz Dantas Lima

AMAZONAS Ozias Monteiro Rodrigues

BAHIA Sérgio Maurício Brito Gaudenzi

CEARÁ Francisco José Lima Matos

DISTRITO FEDERAL Marco Aurélio Martins Araújo

ESPIRITO SANTO José Teófilo Oliveira

GOIÁS Nylson Teixeira

MARANHÃO Pedro Novais Lima

MATO GROSSO Francisco Framarion Pinheiro

MATO GROSSO DO SUL Flávio Augusto Coelho Derzi

MINAS GERAIS Luiz Fernando Gusmão Wellisch

PARÁ Frederico Anibal da Costa Monteiro

PARAÍBA Joseride Silveira de Lucena

PARANÁ Luiz Carlos Hauly

PERNAMBUCO Tania Bacelar de Araújo

PIAUÍ Romildo Rodrigues Nogueira

RIO DE JANEIRO Antonio Cláudio Leonardo Pereira Sochaczewski

RIO GRANDE DO NORTE Adilson Gurgel de Castro

RIO GRANDE DO SUL José Ernesto Azzollin Pasquotto

RONDÔNIA Adailton Barros Bittencourt

SANTA CATARINA Paulo Afonso Evangelista Vieira

SÃO PAULO José Machado de Campos Filho

SERGIPE André Mesquita Medeiros

DECRETO N. 29.401, DE 20 DE DEZEMBRO DE 1988

Ratifica convênios celebrados nos termos da Lei Complementar n. 24/75, aprova protocolados e altera legislação do ICM

Retificação do D.O. de 21-12-88

Artigo 3.° -

onde se lê: Passa a vigorar a seguinte redação o § 5.° ...

leia-se: Passa a vigorar com a seguinte redação § 5.° ...

CONVÊNIO ICM 57/88

Altera o Convênio ICM 22/88, que dispõe sobre medidas de

controle à circulação do café no

território nacional

onde se lê: O Ministério da Fazenda...

leia-se: O Ministro da Fazenda...

CONVÊNIO

Cláusula segunda - ...

§ 2.° -

onde se lê: Constituirá crédito fiscal do adquirent o ICM destacado na

nota fiscal, desde que acompanhado do respectivo CSIC, e da emitida na

forma Cláusula.

leia-se: Constituirá crédito fiscal do adquirente o ICM destacado na

nota fiscal, desde que acompanhada do respectivo CSIC, e da guia

emitida na forma desta Cláusula.

CONVÊNIO ICM 59/88

Prorroga a concessão de isenção do ICM na importação de milho do exterior

onde se lê: o ministro da Fazenda e os Secretarioa de aFzenda ou Finanças...

leia-se: O Ministro da Fazenda e os Secretários da Fazenda ou Finanças...

ANEXO ÚNICO AO CONVÊNIO ICM 66/88

CAPÍTULO I

Do Fato Gerador

Artigo 2.° - ...

X - na geração, emissão, ...

onde se lê: ainda que iniciada ou pres-...

leia-se: ainda que iniciada ou prestada no exterior.

CAPÍTULO II

Da Não-Incidência

Artigo 3.° - ...

§ 1.° - Para efeito do inciso I, ...

II - o produto resultante dos seguintes...

onde se lê: b) fragmentação, pulverização, ...

leia-se: d) fragmentação, pulverização, ...

CONVÊNIO ICM 66/88

Artigo 8.° - ...

onde se lê: Na falta do valor a que se refere o inciso III do Artigo 4.°, ressalvando o disposto...

leia-se: Na falta do valor a que se refere o inciso lII do Artigo 4.°, ressalvado o disposto...

Artigo 10 - ...

onde se lê: a dferença fica sujeita ao imposto...

leia-se: a diferença fica sujeita ao imposto...

Artigo 17 -

onde se lê: Nu hipótese do inciso II...

leia-se: Na hipótese do inciso II...

SEÇÃO II

Do Responsável

Artigo 26 - ...

§ 1.° - ...

onde se lê: pelo estabelecimento de Coopperativa de Produtores...

leia-se: pelo estabelecimento de Cooperativa de Produtores...

CAPÍTULO V

Da Localização da Operação e da Prestação

Artigo 27 - ...

I - ...

onde se lê: f) o desembarque do produto,...

leia-se: f) o de desembarque do produto,...

III - ...

onde se lê: c) o do estabelimento destinatário...

leia-se: c) o do estabelecimento destinatário...

CAPÍTULO VI

Da Compensação do Imposto

Artigo 29 - ...

I - ...

onde se lê: .II - por mercadorias ou serviço,...

leia-se: .II - por mercadoria ou serviço,...

PROTOCOLO

Cláusula primeira - ...

§ 2.° - A tabela em...

onde se lê: com Anexo III a este Protocolo.

leia-se: como Anexo III a este Protocolo.

Cláusula Sétima - Este Protocolo entra em vigor...

Brasília, 06 de dezembro de 1988.

ACRE Deusdete Antonio Nogueira

AMAZONAS Ozias Monteiro Rodrigues

BAHIA Sérgio Maurício Brito Gaudenzi

CEARÁ Francisco José Lima Matos

DISTRITO FEDERAL Marco Aurélio Martins Araújo

ESPÍRITO SANTO José Teófilo Oliveira

GOIÁS Nylson Teixeira

MARANHÃO Pedro Novais Lima

MATO GROSSO Francisco Framarion Pinheiro

MATO GROSSO DO SUL Flávio Augusto Coelho Derzi

MINAS GERAIS Luiz Fernando Gusmão Wellisch

PARÁ Frederico Anibal da Costa Monteiro

PARAÍBA Joseride Silveira de Lucena

PARANÁ Luiz Carlos Hauly

PERNAMBUCO Tania Bacelar de Araújo

PIAUÍ Romildo Rodrigues Nogueira

RIO DE JANEIRO Antonio Cláudio Leonardo Pereira Socmaczewski

RIO GRANDE DO NORTE Adilson Gurgel de Castro

RIO GRANDE DO SUL José Ernesto Azzolin Pasquotto

RONDÔNIA Adailton Barros Bittencourt

SANTA CATARINA Paulo Afonso Evangelista Vieira

SÃO PAULO José Machado de Campos Filho

SERGIPE André Mesquita Medeiros