DECRETO N. 26.540, DE 24 DE DEZEMBRO DE 1986

Introduz alteração no Regulamento do ICM, para conceder o diferimento do lançamento do imposto nas saídas de milho e sorgo, ratifica convênios celebrados nos termos da Lei Complementar federal n. 24, de 7 de Janeiro de 1975 e aprova protocolos e Ajustes SINIEF

FRANCO MONTORO, Governador do Estado

de São Paulo, no uso de suas atribuições legais e

tendo em vista o disposto no Artigo 11, inciso VI. e § 1.º, da

Lei estadual n. 440, de 24 de setembro de 1974, na

redação da Lei n. 2.252, de 20 de dezembro de 1979,

e no Artigo 4.º da Lei Complementar federal n. 24, de 7 de Janeiro

de 1975,

Decreta:

Artigo 1.º - Fica revigorado o Artigo 12 das

Disposições Transitórias do Regulamento do Imposto

de Circulação de Mercadorias, aprovado pelo Decreto

n. 17.727, de 25 de setembro de 1981, com a seguinte

redação:

"Artigo 12- O

lançamento do Imposto de Circulação de Mercadorias

incidente nas sucessivas saídas de milho e sorgo fica,

até 30 de junho de 1987, diferido para o momento em que ocorrer

(Lei 440/74, art. 11, VI e § 19, na redação da Lei

2.252/79, art. 19, IV):

I - a sua saída com destino:

a) a outra unidade da Federação;

b) ao exterior;

c) a estabelecimento varejista;

II - a saída dos produtos resultantes de sua industrialização;

III - a saída dos produtos da avicultura e da

suinocultura do estabelecimento onde o milho e o sorgo foram

consumidos, salvo se houver regra específica de diferimento do

lançamento do imposto para essa operação,

hipótese em que se observará a legislação a

ela pertinente.

§ 1.º - As operações de que trata este artigo

aplicam-se as disposições dos Artigos 272 a 274 deste

Regulamento.

§ 2.º - Fica dispensado o pagamento do imposto

diferido quando, nas hipóteses dos incisos II e III, as

saídas de ração animal e de ovos estiverem

abrangidas pelas isenções previstas, respectivamente, na

alínea "a" do inciso XI e no inciso XV do Artigo 59 deste

Regulamento.".

Artigo 2.º - Ficam ratificados os Convênios

ICM-50/86, 52/86, 53/86, 54/86, 56/86, 57/86, 59/86,62/86 a 71/86,

73/86 e 75/86, celebrados em Brasília, DF, em 9 de dezembro de

1986, cujos textos, publicados no Diário Oficial da União

de 11 de dezembro de 1986, exceção feita ao de n.

75/86, publicado em 18 de dezembro de 1986, são reproduzidos em

anexo a este decreto.

Artigo 3.º - Ficam aprovados os Ajustes SINIEF 4/86 e 5/86, os

Protocolos ICM-16/86 a 23/86 e o Protocolo IPVA 01/86, celebrados em

Brasília, DF, em 9 de dezembro de 1986, cujos textos, publicados

no Diário Oficial da União de 12 de dezembro de 1986,

exceção feita ao Protocolo ICM-16/86, publicado no dia 11

de dezembro de 1986, são reproduzidos em anexo a este

decreto.

Artigo 4.º - Este decreto entrará em vigor na data de sua publicação.

Palácio dos Bandeirantes, 24 de dezembro de 1986.

FRANCO MONTORO

Marcos Giannetti da Fonseca, Secretário da Fazenda

Luiz Carlos Bresser Pereira, Secretário do Governo

Publicado na Secretaria de Estado do Governo, aos 24 de dezembro de 1986.

AJUSTE SINIEF 04/86

Dá nova redação ao § 3.º do Artigo 17 do Convênio que aprovou o SINIEF. de 15.12.70

O Ministro da Fazenda e os Secretários da Fazenda ou

Finanças dos Estados e do Distrito Federal, na 44.ª

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília, DF, no dia 09 de

dezembro de 1986, resolvem celebrar o seguinte

AJUSTE SINIEF

Cláusula primeira - O § 3.° do Artigo 17 do

Convênio de 15 de dezembro de 1970, que instituiu o Sistema

Nacional Integrado de Informações Econômico-Fiscais

- SINIEF - passa a vigorar com a seguinte redação:

"§ 3.º - No caso de

o estabelecimento gráfico situar-se em Unidade da

Federação diversa da do domicílio do que vier a

utilizar o impresso fiscal a sar confeccionado, a

autorização será requerida por ambas as partes

às repartições fiscais respectivas, devendo

preceder a da localidade em que se situar o estabelecimento

encomendante."

Cláusula segunda - Este Ajuste entrará em vigor na data

de sua publicação no Diário Oficial da

União.

Brasília, DF, 09 da dezembro do 1986.

AJUSTE.SINIEF 05/86

Dá nova redação ao Artigo 40 a seus

parágrafos 1.°, 3.° e 4.° do Convênio quo aprovou

o SINIEF, de 15/12/70

O Ministro da Fazenda " os Secretários da Fazenda ou Finanças

dos Estados e do Distrito Federal, na 44.ª Reunião

Ordinária do Conselho do Política Fazendária,

realizada en Brasília, DF, no dia 09 da dezembro de 1986,

resolvem celebrar o seguinte

AJUSTE SINIEF

Cláusula primeira: O Artigo 40 e seus parágrafos

1.°, 3.°, e 4.° do Convênio qua Instituiu o Sistema

Nacional Integrado de informações Econômico-Fiscais

- SINIEF, assinado no Rio de Janeiro, em 15 de dezembro de 1970, passa

a vigorar com a seguinte redação:

"Artigo 40 - Nas vendas

à ordem ou para entrega futura, poderá ser emitida Nota

Fiscal, com o lançamento do Imposto sobre Produtos

Industrializados, quando devido, e sem detiaque do imposto sobre

Circulação da Mercadorias, mencionando-se no documento

qua a omissão se destina a simples faturamento.

§ 1.º - Na hipótese deste artigo, o Imposto

sobre Produtos Industrializados será destacado antecipadamente

pelo vendedor por ocasião da venda e o Imposto sobre

Circulação de Mercadorias será recolhido por

ocasião da efetiva saída da mercadoria.

§ 3.º - Por ocasião da entrega global ou parcial

das mercadorias ao comprador ou a terceiros, será emitida, pelo

vendedor, Nota Fiscal com destaque do Imposto sobre

Circulação de Mercadorias referente à quantidade

qua está sendo entregue. Serão indicados, ainda, o

número, a data a o valor da operação, constante da

Nota Fiscal extraída por aquele e cuja ordem foi falta e

entrega. Este, por sua vez, remeterá ao destinatário as 1° e

2° vias da Nota Fiscal que emitir, cujo valor, no caso da

transmissão de propriedade das mercadorias, será o da

respectiva operação.

§ 4.º - Provado, em qualquer caso, que a venda se

desfez antes da saída das mercadorias a qua o comprador estornou

o crédito correspondente à compra, poderá o

vendedor requerer a compensação do Imposto sobre Produtos

Industrializados."

Cláusula segunda - Esta Ajuste entrará em vigor na data

da sua publicação no Diário Oficial de

União.

Brasília, DF, 09 de dezembro da 1986.

CONVÊNIO ICM 50/86

Altera a redação do Convênio ICM 10/77, de 30 de junho de 1977

O Ministro da Fazenda e os Secretirios da Fazenda e Finanças

dos Estados e do Distrito Federal, na 44ª. Reunião

Ordinária do Conselho de Política Fazendária,

realizada em Brasilia, DF, no dia 09 de dezembro da 1986, tendo em

vista o disposto na Lei Complementar n. 24, de 07 da janeiro de

1975, resolvem celebrar a seguinte

CONVÊNIO

Cláusula primeira - O § 1.° da Cláusula terceira

do Convênio ICM 10/77, da 30 de junho de 1977, passa a vigorar

com a seguinte redação:

"§ 1º - Para os

efeitos do disposto nesta Cláusula, entende-se por preço

de compra o valor fixado em portaria da Superintendência Nacional

de Abastecimento (SUNAB), vigente na data do encerramento da fase do

diferimento."

Cláusula segunda - O parágrafo único da

Cláusula segunda do Convênio ICM 10/77 passa a vigorar

como primeiro, acrescentando -se à referida Cláusula mais

um parágrafo, com a seguinte redação:

"§ 2.º - O imposto de

que trata esta Cláusula será recolhido até o

15° dia do mês subsequente ao das operações."

Cláusula terceira - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional, produzindo efeitos a partir da safra da trigo de 1986.

Brasilia,DF, 09 de dezembro de 1986

CONVÊNIO ICM 52/86

Prorroga o Convênio ICM 50/85, de 11 de dezembro da 1985

O Ministro da Fazenda e os Secretários da Fazenda ou

Finanças dos Estados a do Distrito Federal, na 44ª.

Reunião Ordinária do Conselho de Política

Fazendária, realizada em Brasília.DF, no dia 09 de

dezembro de 1986, tendo em vista o disposto na Lei Complementar n.

24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Ficam os Estados do Paraná Rio Grande

do Sul, Santa Catarina a São Paulo autorizados a prorrogarem,

até 30 da Junho da 1987, o prazo mencionado no Convênio

ICH 50/85, de 11 de dezembro da 1985.

Cláusula segunda - Este Convênio entrará an vigor

na data da publicação do sua ratificação

nacional.

Brasília, DF, 09 de dezembro de 1986

CONVÊNIO ICM.: 53/86

Dispõe sobre a concessão de crédito fiscal

presumido a produtos importados com autorização do

Conselho Interministerial de Abastecimento e com Isenção

do Imposto de Importação

O Ministro da Fazenda e os Secretários da Fazenda ou

Finanças dos Estados e do Distrito Federal, na 44.ª

Reunião Ordinária do Conselho do Política

Fazendária, realizada en Brasília, DF, no dia 09 de

dezembro da 1986, tendo on vista o disposto na la Lei Complementar

n. 24, de 07 de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Acordam os Estados e o Distrito Federal em

conceder um crédito presumido do Imposto Sobre

Circulação de Mercadorias calculado sobre o valor a que

se refere o Inciso IV do Artigo 2.° do Decreto-Lei n. 406, de

31 de dezembro de 1968, em relação a carne bovina e

demais produtos comestíveis resultantes do abate milho, leite em

pó, óleo de soja, farinha de carne, fosfato de

cálcio, manteiga e "butter oll" de origem estrangeira cuja

importação esteja vinculado à Política de

Abastecimento do Governo Federal aprovada pelo Conselho

Interministerial de Abastecimento (CINAB) e Isenta do Imposto de

Importação.

Cláusula segunda - Quando as Importações das

mercadorias referidas na cláusula anterior forem realizadas por

estabelecimento que venha a promover a sua

Industrialização, o crédito supre referido

será apropriado por ocasião de entrada decorrente de

Importação, calculado com a aplicação de

alíquota vigente para as operações Internas.

§ 1.º - Quando a saída dos produtos resutantes

da Indústrialização das mercadorias Importadas

Indicadas na cláusula primeira estiver contemplada com

Isenção, não Incidência ou

redução de base de cálculo será

obrigatório o estorno integral nas primeiras hipóteses e

proporcional à redução de base de cálculo

na última.

§ 2.º - O disposto nesta cláusula não se

alica a carne bovina e demais produtos comestíveis resultantes

do abate.

Cláusula terceira - Quando as

Importações das mercadorias referidas na cláusula

primeira foram realizadas por estabelecimento que venha a promover a

sua comercialização o crédito presumido

será concedido por ocasião da saída tributada

promovida pelo estabelecimento Importador, calculado à

alíquota aplicável à correspondente saída.

§ 1.º - O beneficio previsto nesta cláusula em

relação a manteiga e "butter oil" aplica-se

exclusivamente às importações realizadas pela

Patrobrás Comércio Internacional - Interbrás.

§ 2.º - Quando a saída estiver contemplada com

redução de base de cálculo, o crédito a qua

se refere esta Cláusula será calculado com Igual

redução.

Cláusula quarta - No caso em que a unidade federada onde se

localiza o estabelecimnto Importador conceda diferimento nas

operações internas o produto referido na cláusula

primeira, o crédito presumido sará apropriado por

ocasião da saida sujeita ao pagamento do imposto, ou, se esta

for do produto resultante da industrialização, por

ocasião da entrada, observadas as disposições das

cláusulas segundo a terceira, conforme o caso.

Parágrafo único - Os Estados e o Distrito Federal

poderão finar em suas legislações que, nas Notas

Fiscais amitidas para documentar as operações ao abrigo

do diferimento, seja Informado tratar-se da mercadoria Importada dentro

da Politica de Abastecimento do Governo Federal, bem como, o valor do

desembaraço aduaneiro da importação, assim

considerado o previsto no inciso IV do Artigo 2.º do Decreto-Lei

n. 406, de 31 de dezembro de 1968.

Cláusula quinta - Os estabelecimentos industriais que tenham

realizado a importação das mercadorias Indicadas na

cláusula primeira, entre 1.° de julho e 31 de dezembro de

1986, poderão, em substituição ao favor concedido

pelo Convênio ICM-17/86, de 17 do junho de 1986, beneficiar-se

com o crédito presumido da que trata a cláusula segunda

deste Convênio.

Parágrafo único - O disposto nesta cláusula

se aplica, com observância do que se contém na

cláusula anterior, a mercadoria adquirida por estabelecimento

industrial com diferimento do lançamento do imposto abrangida

pelas disposições do Convênio ICM-17/86, de 17 de

junho de 1986.

Cláusula sexta - Este Convênio entrará em vigor na

data da publicação de sua ratificação

nacional, produzindo efeitos a partir de 1° de janeiro de 1987, e

alcançará a circulação das mercadorias

Indicadas na Cláusula primeira que tenham o seu

desembaraço aduaneiro efetuado até 30 de junho de 1987.

Brasilia, DF.09 de dezembro de 1986.

CONVÊNIO ICM 54 /86

Dispõe sobre a concessão de crédito fiscal

presumido ao cauro bovino importado com autorização do

Conselho Monetário Nacional e com isenção do

Imposto da Importação

O Ministro da Fazenda e os Secretários da Fazenda ou

Finanças dos Estados a do Distrito Federal, na 44.ª

Reunião Ordinária do Conselho de Politica

Fazendária, realizada em Brasilia, DF, no dia 09 de dezembro de

1986, tendo em vista o disposto na Lei Complementer n. 24, de 07

de janeiro de 1975, resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Acordam os Estados a o Distrito Federal em

conceder um crédito presumido do Imposto sobre

Circulação de Mercadorias calculado sobre o valor a que

se refere o Inciso IV do Artigo 2.° do Decreto-Lei n. 406, de 31

de dezembro de 1968, em relação ao couro bovino da origem

estrangeire cuja importação tenha sido aprovada pelo

Conselho Monetário Nacional a lsenta do Imposto da

Importação.

Cláusula segunda - Quando a Importação da

mercadoria referida na clâusula anterior for realizada por

estabelecimento que venha a promover a sua

industrialização, o crédito supra referido

será apropriado por ocasião da entrada decorrente da

Importação. calculado com a aplicação da

alíquota vigente para as operações Internas.

Parárafo único - Quando a saída dos produtos

resultantes da Industrialização do couro bovino Importado

estiver contemplada com isenção, não

incidência ou redução de base de cálculo se

é obrigatório o estorno integral nas primeiras

hipóteses e proporcional a redução da base da

cálculo na última,

Cláusula terceira - Quando a Importação do couro

bovino for realizada por estabelecimento que venha realizar a sua

comercialização o crédito presumido será

apropriado por ocasião da saída tributada promovida pelo

estabelecimento importador , calculado à alíquota

aplicável à correspondente saída.

Parágrafo único - Quando a saída estiver

conteplada com redução da base da cálculo, o

crédito a que se refere esta cláusula será

calculado com igual redução.

Cláusula quarta - No caso em que a unidade federada onde se

localize o estabelecimento Importador concede diferimento nas

operações Internos ao produto referido na cláusula

primeira o crédito presumido será apropriado por

ocasião da primeira saída sujeita ao pagamento do

imposto, ou se esta for do produto resultante da

Industrialização, por ocasião da entrada,

observadas as disposições das cláusulas segunda a

terceira, conforme o caso.

Parágrafo único - Os Estados e o Distrito Fedaral

poderão fixar em suas legislações que, nas Notas

Fiscais emitidas para documentar as operações ao abrigo

do diferimento, seja Informado tratar-se de mercadoria Importada, bem

como Indicado o valor do desembaraço aduanelro da

Importação, assim considerado o previsto no inciso IV do

Artigo 2.º do Decreto-Lei n. 406 de 31 de dezembro de 1968.

Cláusula quinta - Os estabelecimentos industrials que tenham

realizado a importação da mercadoria indicada na

cláusula primeira entre 19 de setembro a 31 de dezembro de 1986,

poderão em substituição ao favor concedido pelo

Convênio ICM 38/86, de 19 de setembro da 1986, beneficiar-se com

crédito presumido de que trata a cláusula segunda deste

convênio.

Parágrafo único - O disposto nesta cláusula

se aplica,com observância do que se contém na

cláusula anterior, ao couro adquirido por estabelecimento

industrial com diferimento do lançamento do Imposto abrangido

pelas disposições do Convênio ICM-38/86. de 19 de

setembro ds 1986.

Cláusula sexta - Este Convênio entrará em vigor na

data da publicação da sua ratificação

nacional, produzindo efeitos a partir da 1.º de janeiro da 1987, a

alcançará a circulação da mercadoria

Indicada na Cláusula primeira que tenha o seu desembaraço

aduaneiro efetuado até 30 da Junho da 1987.

Brasilia,DF.09 da dezembro de 1986.

CONVÊNIO ICM 56/86

Autoriza o Estado do Rio de Janeiro a conceder Isengão do ICM nas operações internas com leite de cabra

O Ministro da Fazenda a os Secretários da Fazenda ou Finanças

dos Estados a do Distrito Federal, na 44a. Reunião Ordinaria do

Conselho da Politica Fazendária, raalizada am Brasilia,DF no dia

09 do dezembro de 1986, tendo em vista o disposto na Lei Complementar

n. 24, de 07 de Janeiro da 1975, resolvem calebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o Estado do Rio do Janeiro autorizado a

conceder Isenção do ICM nas operações

Internas com leite de cabra.

Cláusula segunda - Este Convênio entrará em vigor

na data da publicação de sua retificação

nacional.

Brasilia,Df, 09 de dezembro da 1986.

CONVÊNIO ICM 57/86

Prorroga o prazo e a nova

redação Cláusula nona do Convênio ICM 28/81,

da 17 de dezembro da 1981

O Ministro da Fazenda a os Secretários de Fazenda ou

Finanças dos Estados a do Distrito Federal, na 44a.

Reunião Ordinária do Conselho do Politica

Fazendária, raalizada am Brasilia,DF, no dia 09 da dazembro da

1986, tendo em vista o disposto na Lei Complementar n. 24, da 03 da

Janeiro da 1975. resolvem celebrar o saguinte

CONVÊNIO

Cláusula primeira - O prazo para concessão do Incentivo fiscal previsto no

parágrafo único da Cláusula segunda do

Convênio ICM 28/81, de 17 de dazembro da 1.981, posteriormente

alterado pelo Convênio ICM 47/85, de 11 de dezembro da 1985. fica

prorrogado para 31 de dezembro da 1987.

Cláusula segunda - A Cláusula nona do Convênio ICM

28/81, de 17 da dazembro da 1981 ,passa a vigorar com a saguinte

redação:

"Cláusula nona - Para efeito da

concessão do Incentivo e da participação

acionária prevista na Cláusula quinta serão

observadas,como fonte subsidiária, as normas contidas nas

Cláusulas quinta a sétima do Protocolo ICM 10/84, da 08

de maio da 1984".

Cláusula terceira - Esta Convênio entrará em vigor

na data da publicação de sua ratificação

nacional.

Brasilia,DF,09 da dezembro de 1986.

CONVÊNIO ICM 59/86

Convalida disposições de legislações dos

Estados relacionadas com a outorga de crédito a adquirentes de

mercadorias abrangidas pelo disposto no Convênio ICM 49/86, do 19

da setembro de 1986

O Ministro da Fazenda e os Secretários de Fazenda ou

Finanças dos Estados a do Distrito Federal, na 44°

Reunião Ordinária do Conselho de Politica

Fazendária, realizada em Brasilia, OF,no dia 09 de dezembro de

1986, tendo em vista o disposto na lei Complementar n. 24, de 07 do

Janeiro de 1975, resolvem celebrar o seguinte

Convênio

Cláusula primeira - Ficam

convalidades as disposições de legislações

dos Estados relacionadas com a outorga de crédito a adquirente

de produtos abrangidos palo disposto no Convênio ICM 49/86, de 19

de setembro de 1986

Cláusula segunda - Esta

Convênio entrari em vigor na data da publicação da

sua ratificação nacional.

Brasilia,DF,09 de dezembro de 1986

CONVÊNIO ICM, 62/86

Autoriza o Distrito Faderal a revogar

a isenção concedida na Cláusula primeira do

Convênio de Porto Alegre de 16 do fevereiro de 1968.

O Ministro da Fazenda a os

Sacratários da Fazenda ou Finanças dos Estados a do

Distrito Federal, na 442 Reunião Ordinária do Conselho de

Politica Fazendária, raalizada em Brasilia,DF,no dia 09 de

dezembro de 1986, tendo em vista e disposto na Lei Complementar n.

24, do 07 da Janeiro do 1975 resolvam celebrar o seguinte

C O N V Ê N I O

Cláusula primeira - Fica o

Distrito Federal autorizado a revogar a Isenção do ICM

concedida para as saidas Internas de produtos agropecuários "in

natura", permitida pela Cláusula primeira do Convênio de

Porto Alegre, de 16 da fevereiro da 1968.

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação da sua ratificação nacional,

produzindo efeitos a partir da 12 de Janeiro da 1987.

Brasilia,DF, 19 de dezembro da 1986.

CONVÊNIO ICM 63/86

Altera dispositivos dos Convênios ICM 20/84, de 11 de setembro de 1984 e 46/84 de 11 de dezembro de 1984

O Ministro da Fazenda a os

Sacratários da Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44a. Raunião Ordinária do Conselho

da Politica Fazendária, realizada em Brasilia,DF. no dia 09 de

dezembro de 1986, tendo em vista o disposto na Lei Complementar n.

24, de 07 da Janeiro do 1975, resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula primeira - Passa a

vigorar com a saguinte redação o "caput" da

Cláusula terceira do Convênio ICM 20/84, de 11 de setembro

de 1984

"Cláusula terceira - Nas

saídas internas e interestaduais realizadas nos demais Estados,

dos produtos mencionados na Cláusula primeira, a concedida

redução da base de cálculo, observados os

seguintes percentuais:

I - 50%(cinquenta por cento), durante o periodo da 01 de Janeiro de 1986 a 30 de Junho de 1987;

II - 30% (trinta por cento), durante o periodo de 01 de Julho a 31 de dezembro de 1987."

Cláusula segunda - Passa a vigorar com a seguinte redação o Inciso III da Cláusula primeira do Convênio ICM 46/84, do 11 da dezembro de 1984:

"III - 20% (vinte por cento) do estoque de 30.06.87".

Cláusula terceira - Este

Convênio entrará em vigor na data da

publicação de sua ratificação nacional.

Brasilia,DF,09 de dezembro de 1986.

CONVÊNIO ICM 64/86

Altera o Convênio ICM 5/76, de

18 de março de 1976, que dispõe sobre

operações com café cru.

O Ministro da Fazenda e os

Secretários da Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44ª Reunião Ordinária do

Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 09 de dezembro de 1986, tendo em vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula primeira - As

Cláusulas primeira e segunda do Convênio ICM 05/76, de 18

de março de 1976, passam a vigorar com a seguinte

redação:

"Cláusula primeira - Nas

exportações de café cru para o exterior, a base de

cálculo do Imposto sobre Circulação de Mercadorias

sera, até 30 de junho de 1987, a diferença entre o

preço mínimo de registro e o valor da quota de

contribuição, converidos em cruzados à taxa

aplicada na data do embarque do café para o exterior.

§ 1.º -

O Imposto de que trata esta Cláusula será recolhido por

guia especial até o 15.° (décimo quinto) dia

após o embarque do café.

§ 2.º -

§oderá o contribuinte antecipar o pagamento do Imposto,

convertendo em cruzados o valor Indicado no "caput" à taxa

cambial de compra vigente no dia do referido pagamento.

§ 3.º-

Na hipótese do parágrafo anterior, se o contribuinte

efetuar o pagamento até o 15 ° (décimo quinto) dia

após a emissão da guia de exportação, a

conversão será falta mediante a aplicação

da taxa cambial de compra vigente no dia daquela emissão".

Cláusula segunda - Nas

operações interestaduais com café cru, ressalvadas

as hipóteses previstas nas Cláusulas terceira e quatra, a

base de cálculo será o valor equivalente ao preço

mínimo de registro reduzido no valor da quota de

contribuição referida na Cláusula anterior,

convertido em cruzados à taxa cambial de compra vigente, da data

de ocorrência do fato gerador.

§ 1.º -

O disposto nesta Cláusula aplicar-se-á também

às remessas com destino a Estados desprovidos do porto

exportador de café.

§ 2.º -

Quando houver diversificação de preços

mínimos de registro em função de portos de

embarque, adota-se-á, para efeito de aplicação do

disposto no parágrafo anterior, o menor preço de registro

fixado para o tipo de café objeto da operação.

§ 3.º -

Se da aplicação do disposto nesta Cláusula

resultar acúmulo de crédito do Imposto sobre

Circulação de Mercadorias, a sua absorção

far-se-á na forma estabelecida na legislação

estadual ou em protocolo celebrado entre os Estados envolvidos nas

operações.

§ 4.º -

O Imposto de que trata esta cláusula será recolhido por

guia especial antes de iniciada a remessa da mercadoria.

§ 5.º -

Em se tratando de café em coco, o cálculo será

feito, observado o valor apurado nos termos desta Cláusula, pela

conversão de 03 sacas de 40 quilos de café em coco para

uma de café em grão.

§ 6.º -

A aplicação do disposto nesta Cláusula,

relativamente ao Estado de Pernambuco, é condicionada a

Protocolo firmado entre os Estados Interessados.

§ 7.º -

Quando a fixação do preço mínimo de

registro ou da quota de constribuição se efetivar

diariamente, adotar-se-ão, para as operações

realizadas durante cada período de segunda-feira e domingo, os

valores do primeiro preço mínimo de registro e da

primeira quota de contribuição fixados na semana anterior

e demais elementos considerados na apuração da base de

cálculo."

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação de sua ratificação nacional,

produzindo efeitos a partir de 24 de novembro de 1986.

Brasília, DF, 09 de dezembro de 1986.

CONVÊNIO ICM 65/86

Dispõe sobre o tratamento tributário de suínos.

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44ª Reunião Ordinária do

Conselho de Politica Fazendária, realizada em Brasília,

DF, no dia 09 de dezembro de 1986, tendo em vista o disposto na Lei

Complementar n. 24, de 07 de janeiro de 1975, resolvem celebrar o

seguinte

C O N V Ê N I O

Claúsula primeira - Observadas

as alterações Introduzidas através do

Convênio ICM 49/85, de 11,12,85, ficam prorrogados, até 30

de Junho de 1987, os benefícios concedidos pela Cláusula

oitava do Convênio ICM 35/77, de 07 de dezembro de 1977.

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 09 de dezembro de 1986.

CONVÊNIO ICM 66/86

Dispõe sobre o tratamento tributário de aves vivas abatidas e produtos resultantes de seu abate.

O Ministro da Fazenda e os

Secretário da Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44ª Reunião Ordinária do

Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 09 de dezembro de 1986, tendo em vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula primeira - Observadas

as alterações introduzidas através do

Convênio ICM 48/85, de 11,12-,85, ficam prorrogados, até

30 de junho de 1987, os benefícios concedidos pelas

Cláusulas primeira a quinta do Convênio ICM 16/83, de

31.05.83.

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 09 de dezembro de 1986.

CONVÊNIO ICM 67/86

Dispõe sobre a

prorrogação do prazo de Isenção do ICM nas

saídas de conselhos e dos produtos comestíveis

resultantes de sua matança.

O Ministro da Fazenda e os

Secretário da Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44ª Reunião Ordinária do

Conselho da Política Fazendária, realizada em

Brasília, DF, no dia 09 de dezembro de 1986, tendo em vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula primeira - fica

prorrogado, até 30 de junho de 1987, o prazo previsto na

Cláusula primeira do Convênio ICM 20/85, de 27 de Junho da

1985.

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação de sua ratificação nacional.

Brasília, DF, 09 de dezembro de 1986.

CONVÊNIO ICM 68/86

Dispõe sobre

redução na base de cálculo do ICM nas

operações internas com gado bovino, bufalino, ovino e

caprino.

O Ministro da Fazenda e os

Secretários da Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44ª Reunião Ordinária do

Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 09 de dezembro de 1986, tendo en vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

C O N V Ê N I O

Cláusula primeira - Ficaam os

Estados e o Distrito Federal autorizados a conceder

redução de até 29,412% na base de cálculo

do Imposto sobre Circulação de Mercadorias, nas

operações Internas com gado bovino, bufalino, ovino e

caprino e produtos comestíveis resultantes de sua

matança, em estado natural, resfriados ou congelados.

no período de 01.01.87 e 30.06.87.

Cláusula segunda - Este

Convênio entrará em vigor na data publicação

de sua ratificação nacional.

Brasília, DF, 09 de dezembro de 1986.

CONVÊNIO ICM 69/86

Prorroga a vigência de

benefício, previsto na Cláusula sexta do Convênio

ICM 35/83, de 06 de dezembro de 1983.

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44ª Reunião Ordinária do

Conselho de Política Fazendária, realizada em

Brasília, DF, no dia 09 de dezembro de 1986, tendo em vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica

prorrogada, até o dia 30 de junho de 1987, ou

redução de 25% (vinte e cinco por cento) da base de

cálculo do ICM, prevista na Cláusula sexte do

Convênio ICM 35/83, de 06 de dezembro do 1983.

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação da sua retificação nacional.

Brasília,DF,09 de dezembro de 1986

CONVENIO ICM 70/86

Dá nova redação

às Cláusulas quinta e vigésimo nona do

Convénio ICM 01/84, de 08.05.84, que trata da

escrituração e emissão de documentos fiscais por

processamento de dados.

O Ministro da Fezenda e os

Secretários de Fazende ou Finanças dos Estados e do

Distrito Federal, 44.ª Reunião Ordinária do

Conselho de Política Fazendária, realizada em

Brasília,DF, ao dia 09 de dezembro de 1986, resolvem celebrar o

seguinte

CONVÊNIO

Cláusula primeira - Passam a

vigorar com as seguintes alterações as Cláusulas

quinta a vigésima nona do Convênio ICM 01/84, de 08 da

maio de 1984

" Cláusula quinta .................................................

a) escrituração, pelo

mesmo sistema, dos livros Registro de Entradas e Registro de

Saídas; Cláusula vigésima nona - Os livros fiscais

escriturados por processamento de dados serão autenticados

dentro de 60 (sessenta) dias da data do enfeixamento."

Cláusula segunda - Fica

acrescido o parágrafo 5.º à Cláusula

vigésima oitava do Convênio referido na Cláusula

anterior:

" § 5.º -

Relativamente ao livro Registro de Controle de Produção e

do Estoque e facultada a utilização de controle

quantitativo nos termos do Ajuste SINIEF 02/72, de 23 de novembro de

1972."

Cláusula terceira - Este

Convênio entrará em vigor na data da sua

publicação no Diário Oficial da União.

Brasília,DF,09 de dezembro de 1986.

CONVÊNIO ICM 71/86

Reincluir o Estado de Mato Grosso nas disposições do Convênio ICM 23/81, de 05 de novembro de 1981.

O Ministro da Fazenda e os

Secretários de Fazenda ou Finanças dos Estados e do

Distrito Federal, na 44.ª Reunião Ordinária do

Conselho de Política Fazendária, realizada em

Brasília,DF, no dia 09 de dezembro de 1986, tendo em vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica

reincluído o Estado de Mato Grosso nas disposições

do Convênio ICM 23/81, de 05 de novembro de 1981.

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação de sua retificação

nacional,retroagindo seus efeitos a partir do 22 de outubro de 1985.

Brasília,DF, 09 de dezembro de 1986.

CONVENIO ICM 73/86

Autoriza o Estado da Paraíba a conceder isenção do ICM às saídas Internas da rapadura.

O Ministro da Fazenda e os

Secretários da Fazenda ou Finanças dos Estados e do

Distrito Federal, n.º 44.ª. Reunião Ordinária

do Conselho de Política Fezendária, realizada em

Brasília,DF, no dia 09 de dezembro de 1986, tendo em vista o

disposto na Lei Complementar n. 24, de 07 de janeiro de 1975,

resolvem celebrar o seguinte

CONVÊNIO

Cláusula primeira - Fica o

Estado de Paraíba autorizado a conceder isenção do

Imposto sobre Circulação de Mercadorias às

saídas, nas operações internas, de rapadura,do

tipo tradicional, fabricada por estabelecimento rural da espécie

engenho, sem conteúdo de Insumos Industrialiados.

Cláusula segunda - Este

Convênio entrará em vigor na data da

publicação da sua ratificação nacional.

Cláusula terceira - O disposto

neste Convênio não implicará,

restituição ou compensação de

Importâncias pagas ou compensadas.

Cláusula quarta - Este

Convênio entrará am vigor na data da

publicação de sua ratificação nacional.

Brasília,DF, 09 de dezembro de 1986.

PROTOCOLO ICM 16/86

Altera o Manual de Orientação, aprovado pelo Protocolo ICM 05/86, de 17 de julho de 1986.

O ministro da Fazenda e os

Secretários da Fazenda ou Finanças dos Estados a do

Distrito Federal, na 44.ª. Reunião Ordinária do

Conselho de Política Fazendária, realizada em

Brasília,Df, no dia 05 de dezembro de 1986, resolvem celebrar o

seguinte

PROTOCOLO

Cláusula primeira - Passam a

ter a seguinte redação, a alínea "a" do subitem

3.1.1, os subitens 18.1.8, 22.1.4, 23.3 e 23.4 do Manual de

Orientação previsto no Convênio ICM 01/84 e suas

alterações, aprovado pelo Protocolo ICM 05/86, celebrado

em 17 de junho de 1986;

"3.1.1..............................................................

a) escrituração, por

sistema de processamanto de dados, dos livros Registro de Entradas e

Registro de Saídas."

"18.1.8 Indicação dos totais por tipo de registro, a saber:

Tipo 10 - I registro

Tipo 30 - registros

Tipo 40 - registros

Tipo 50 - registros

Tipo 51 - registros

Tipo 60 - registros

Tipo 90 - I registro."

"22.1.4-Suprimir a coluna destinada a "OBSERVAÇÕES" desde

que as eventuais observações sejam Impressas em seguida

ao registro a qua se referir ou ao final do relatório mensal com

as emissões adequadas."

"23.3 -Considera-se Nota Fiscal, Nota Fiscal de Venda a Consumidor ou

Nota Fiscal de Entrada,conforme o caso, o formulário numerado

tipograficamente, que for numerado pelo processamento de dados

aplicando-se as disposições sobre documentos fiscais

estatuídas no SINIEF."

"23.4 -Caso o formulário destinado à emissão das

notas fiscais referidas no subitem anterior, numerado tipograficamente,

for inutilizado antes de ter numerado pelo processamento de dados,

aplicar-se-lhe-ão as regras do parágrafo 4.º da

Cláusula 19.ª do Convênio ICM 01/84 ."

Cláusula segunda - Fica acrescentado ao Manual de

Orientação, previsto no Convênio ICM 01/84 e suas

alterações, aprovado pelo Protocolo ICM 05/86, celebrado

em 17 de junho de 1986, o subitem 23.5 nos seguintes termos:

"23.5 - Serão, também, aplicadas as regras do §

4.º da Cláusula décima nona do Convênio ICM

01/84 ao formulário, já numerado pelo equipamento, que

for Inutilizado por defeito na impressão, hipóteses em

que poderá ter a mesma numeração dada pelo

equipamento ao formulário inutilizado."

Cláusula terceira - Este Protocolo entrará em vigor na

data da sua publicação no Diário Oficial da

União.

Brasília,DF, 09 de dezembro de 1986.

MINISTRO DA FAZENDA - JOÃO BATISTA DE ABREU P/ DILSON FUNARO;

ACRE ARMAND0 TEIXEIRA P/ ADALBERT0 FERREIRA DA SILVA; ALAGOAS - ALOÍSIO BARROSO

AMAZONAS - OZIAS MONTEIRO RODRIGUES; BAHIA - LUIZ ALBERTO BRASIL DE SOUZA;

CEARÁ - VLADIMIR SPINELLI CHAGAS; DISTRITO FEDERAL - MARCO AURELIO MARTINS ARAÚJO;

ESPÍRITO SANTO - ALMIR DO CARMO; GOIÁS - EURIPEDES FERREIRA DOS SANTOS;

MARANHÃO - JURACI MOMEM DO BRASIL P/ NELSON JOSE MAGEM FROTA;

MATO GROSSO - ANTONIO CESAR SOARES DA SILVA;

MATO GROSSO DO SUL - MAUR0 MASILEWSKI; MINAS GERAIS - EVANDRO DE PÁDUA ABREU;

PARA - ROBERTO DA COSTA FERREIRA; PARAÍBA - JOSÉ EDNALDO CAROL NO P/ ZELICE PEREIRA DE MORAES;

PARANÁ - AGUIMAR P/ GEROLDO AUGUSTO MAUER; PERNAMBUCO - ADONIS COSTA E SILVA P/ ANTONIO CARLOS BASTOS MONTEIRO;

PIAUÍ - JOSÉ MAROLDO DE AREA MATOS; RIO DE JANEIRO SHIRLEY OLIVEIRA PINTO;

RIO GRANDE DO NORTE - MARIA LINDALVA DA SILVA P/ HAROLDO DE SÁ BEZERRA;

RIO GRANDE DO SUL - JOSÉ HIPOLITO MACHADO DE CAMPOS; RONDÔNIA - JOÃO MARCO SALVAGGIO;

SANTA CATARINA - NELSON AMÂNCIO MADALENA; SÃO PAULO -

JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANNETTI DA

FONSECA;

SERGIPE - JOSÉ RODRIGUES CARDOSO P/ OSVALDO DO ESPÍRITO SANTO.

CONVÊNIO ICM

Revigora o Convênio ICM 49/85,de 19 de setermbro de

1986,ampliando o prazo de redução da base de

cálculo do ICH nele previsto.

O Ministério da Fazenda e os Secretários da Fazenda ou

Finanças dos Estados e do Distrito Federal, na 44

ª,Reunião Ordinária do Conselho de Policia

Fazendária, realizada em Brasília,DF, no dia 09 de

dezembro de 1986, tendo em vista o disposto na Lei Complementar

n. 24, de 07 de janeiro de 197 resolvem celebrar o

seguinte: CONVÊNIO

Cláusula primeira - Fica revigorado o convênio ICH 49/86

da 19 de setembro de 1985, ampliando-se o prazo de vigência

previsto em sua cláusuça primeira até 31 de

março de 1987.

Cláusula segunda - Este Convênio entrará em vigor

na data da publicação de sua ratificação

nacional,produzindo efeitos a partir do dia 19 de dezembro de 1986.

Brasília,DF, 09 de dezembro de 1986.

MINISTRO DA FAZENDA - JOÃO BATISTA DE ABREU P/ DILSON FUNARO;

ACRE ARMANDO TEIXEIRA P/ ADALBERTO FERREIRA DA SILVA; ALAGOAS - ALOISIO BARROSO;

AMAZONAS - OZIAS MONTEIRO RODRIGUES; BAHIIA - LUIZ ALBERTO BARSIL DE SOUZA;

CEARÁ - VLADIMIR SPINELLI CHABAS;

ESPIRITO SANTO - ALMIR DO CARMO; GOIÁS - EURIPEDES FERREIRA DOS DOS SANTOS;

MARANHÃO - JURACI NOMEM DO BRASIL P/ NELSON JOSÉ MACEM FROTA;

MATO GROSSO - ANTONIO CESAR SOARES DA SILVA; MATO GROSSO DO SUL - MAURO MARILENSE;

MINAS GERAIS - EVANDRO DE PÁDUA ABREU; PARÁ - ROBERTO DA COSTA FERREIRA;

PARAÍBA - JOSÉ EDNALDO CARDLINO P/ ZELICE PEREIRA DE MORAES;

PARANÁ AUDIMAR ARANTES P/ GEROLDO AUGUSTO NAUER; PERNAMBUCO - ADONIS COSTA SILVA P/ ANTONIO CARLOS BASTOS MONTEIRO;

PIAUÍ - JOSÉ HAROLD DE AREA MATOS; RIO DE JANEIRO SHIRLEY OLIVEIRA PINTO;

RIO GRANDE DO NORTE - MARIA LINDALVA DA SILVA P/ HAROLDO DE SÁ BEZERRA;

RIO GRANDE DO SUL - JOSÉ HIPÓLITO MACHADO DE CAMPOS;

RONDÔNIA - JOÃO HARCO SALVALAGGIO; SANTA CATARINA - NELSON AMÂNCIO MADALENA;

SÃO PAULO - JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANETTI DA DA FONSECA;

SERGIPE - JOSÉ CLÁUDIO RODRIGUES CARDOSO P/ OSVALDO DO ESPÍRITO SANTO.

PROTOCOLO ICM 17/86

Altera a Cláusula décima-primeira e cláusula segunda dos protocolos ICM 14/85 a 18/86, respectivamente

Os Estudos do Amazonas,Mato Grosso,Mato Grosso do Sul,

Paraíba,Rio de Janeiro,Rio Grande do Norte,São Paulo e

Santa Catarina, eunidos em Brasília-DF, no dia 09 de dezembro de

1986, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - A Cláusula décima - primeira

do Protocolo ICM 14/85, de 27 de junho de 1985,passa a vigorar com a

seguinte redação:

"Cláusula décima-primeira - Os Estados signatários

poderão adotar o regime de substituiç~so

tributário também nas operações internas

com as mercadorias de que trata este Protocolo, observando o mesmo

previsto na cláusula "justa."

Cláusula segunda - A cláusula segunda do Protocolo ICM

13/06, da 19 de setembro de 1986,passa a vigorar com a seguinte

redação:

"Cláusula segunda - Este Protocolo entrará em vigor na

data de sua publicação no Diário Oficial da

Opinião,operando seus efeitos para os Estados do Amazonas e Mato

Grosso, a partir do 1.º de Janeiro do 1987."

Cláusula torceira - Este Protocolo entrará em vigor na

data de sua publicação no Diário Oficial,revogadas

as disposições em contrário.

Brasília,DF,09 de dezembro de 1986.

AMAZONAS - OZIAS MONTEIRO RODRIGUES; MATO GROSSO - ANTÔNIO CESAR SOARES DA SILVA;

MATO GROSSO DO SUL - MAURO WASILEWSKI; PARAÍBA - JOSÉ EDNALDO CAROLINO P/ ZÉLICE PEREIRA DE MORAES;

RIO DE JANEIRO - SHIRLEY OLIVEIRA PINTO; RIO GRANDE DO NORTE - MARIA LINDALVA DA SILVA P/ HAROLDO DE SÁ BEZERRA;

SANTA CATARINA - NELSON AMÂNCIO MADALENA; SÃO PAULO -

JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANETTI DA

FONSECA.

PROTOCOLO ICM 18/86

Dispõe os Estados do Paraná e de São Paulo obra a

remessa de produtos industrializados, do território do segundo

para o primeiro,com o fim especifico de exportação

Os Estados do Paraná e São Paulo, representados, neste

ato por seus respectivos Secretários de Finanças e de

Fazenda,

considerando quo a cláusula primeira do Convênio ICM

01/81, de 22 de fevereiro de 1983, admita a dispensa do imposto,em

operações Interestaduais que destinem produtos

industrializados a subseqüente remessa para o exxterior;

considerando a necessidade de se estabelecer um efetivo controle das

operações dos contemplados com o benefício

previsto no mencionado convênio;

considerando o disposto na cláusula terceira do mesmo convênio, resolve celebrar o seguinte

PROTOCOLO

Cláusula primeira - Acordam os signatários em aplicar o

tratamento tributário previsto no Convênio ICM-01/83, de

22 da fevereiro de 1983, as saídas, com o fim específico

de exportação, dos seguintes produtos industrializados,

promovidas por estabelecimento da Braswey S/A Industria a

Comércio, localizado no Estado de São Paulo, C.G.C.

61.258.463, com destino a seus estabelecimentos situados no

município da Paranaguá, no Estado do Paraná:

I - óleos de amendoim, da soja e de mamona;

II - óleos hidrogenadoa de mamona, soja, algodão, amendoim e babaçu:

III - gordura vegetal e glicerina;

IV - farelo/"pellets" de anendoim, mamona e soja;

V - ácidos gordurosos industriais da soja, mamona, algodão e amendoim:

VI - ácidos graxos residuais e sebo hidrogenado:

VII - ácidos ricinoléico e esteárico;

VIII - óleos dasidratados da mamona, soja a amendoim;

XX - ceras artifticiais à base de óleos hidrogenados da mamona, soja, algodão a babaçu;

X - ceras sintéticas e preparadas à base de lico.

Cláusula segunda - O estabelecimento exportador deverá

obter, previamente, do fisco do Estado onde está localizado, o

regime especial a qua se refers o inciao I da cláusula segunda

do Convênio ICM 01/83, da 22 da fevereiro da 1983.

Cláusula terceira - O estabelecimento remetente,

deverá emitir Nota Fiscal, em cinco (5) vias, contendo,

além dos requisitos exigidos pela lagislação;

X - número do registro do axportador, na Carteira de Comércio Exterior do Banco do Brasil S.A, - CACEX;

IX - no corpo do documento

fiscal, impressas, datilografadas ou a carimbo, as

observações referentes à exoneração

do ICM, indicando o dispositivo legal respectivo a a expreessão

"Mercadoria a Ser Exportada por Intermédio de

(inscrições, estadual e no CGC, do estabelecimento

exportador)".

Parágrafo único - Antes da saíde da mercadoria, o

remetente deverá apresentar a repartição fiscal, a

que estiver subordinado, do, as 1º, 3.º a 4.º vias da

Nota Fiscal, que visara as duas primeiras, retendo a último para

fins de controle.

Cláusula quarta - O estabelecimento exportador, ao emitir Nota

Fiscal com a qual a mercadoria será remetida para o exterior,

forá constar a serio a subsório, número a data da

Nota Fiscal emitido pelo estabelecimento competente.

Cláusula quinta - Relativamente às

operações do que trata este protocolo, o estabelecimento

exportador, além dos procedimentos a que estiver sujeito

conforme a legislação de seu Estado, deverá,

mensalmente, emitir o documento denominado "Memorando

Exportação, em três (3) vias, contendo as seguintes

indicações:

I - denominação "Memorando Exportação":

II - número de ordem e número da via:

III - data da emissão;

IV - nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento exportador;

V - nome, endereço e números da inscrição, estadual e no CGC, do estabelecimento remetente;

VI - série a subsérie, número e data da Nota Fiscal do estabelecimento remetente;

VII - número e data da Guia da Exportação;

VIII - número data do Conhecimento do Embarque;

IX - discriminação do produto exportador;

X - país de destino da mercadoria;

XI - data e assinatura do representante do emitente.

§ 1.º - As indicações dos incisos I, II a IV serão impressas.

§ 2.º - Até o

último dia do mês subsequente ao da

efetivação do embarque da mercadoria para o exterior, o

estabelecimento exportador encaminhará ao estabelecimento

remetente a 1.ª via do "Memorando Exportação".

§ 3.º - A 2.ª

via do memorando da que trata esta cláusula será anexada

à 1.ª via da Nota Fiscal (ou cópia

reprográfica desta) do remetente, ficando tais documentos

durante o prazo previsto na respectiva legislação, em

pasta especial, no estabelecimento exportador.

§ 4.º - A 3.ª via do memorando ficará em ordem cronológica, em poder do emitente.

Cláusula sexta - Nas saídas para feiras ou

exposições no exterior, bem como nas

exportações em consignação, o memorando

previsto na cláusula anterior somente será emitido

após a efetiva contratação cambial.

Parágrafo único -

Até o último dia do mês subsequente ao da

contratação cambial, o estabelecimento exportador

emitirá o "Memorando Exportação", conservando os

comprovantes da venda, durante o prazo previsto na respectiva

legislação.

Cláusula sétima - O estabelecimento remetente

ficará obrigado ao recolhimento do imposto devido, sujeitando-se

aos acréscimos legais, inclusive multa, segundo a respectiva

legislação estadual, nos casos em que não se

efetivar a exportação:

I - após decorrido o prazo da um (1) ano, contado da data da saída da mercadoria do seu estabe

III - em virtude da reintrodução da mercadoria no mercado interno. lecimento;

II - em razão da perda da mercadoria, qualquer que seja a causa;

Parágrafo único -

O recolhimento do imposto não será exigido na

devolução da mercadoria ao estabelecimento remetente.

Cláusula oitava - O recolhimento a que alude a cláusula

anterior será efetuado na forma e condições

estabelecidas na legislação do Estado ao qual for devido

o imposto.

Cláusula nona - O estabelecimento remetente ficará

exonerado do cumprimento da obrigação prevista na

cláusula sétima, se o pagamento do débito fiscal

tiver sido afetuado pelo adquirente ao Estado de origem.

Cláusula décima - Para efeito dos procedimentos

disciplinados nas cláusulas anteriores, será observada,

conforme a subordinação fiscal do contribuinte, a

legislação tributária do Paraná ou de

São Paulo, em especial quanto à

escrituração de livros e emissão de documentos,

bem como à imposição de penalidades.

Cláusula décima primeira - As Secretarias de

Finanças do Estado do Paraná e da Fazenda do Estado de

São Paulo prestarão assistência mútua para a

fiscalização das operações abrangidas por

este protocolo, podendo, também, mediante acordo prévio,

designar funcionários para exercerem atividades de interesse do

Estado junto às repartições do outro.

Cláusula décima segunda - Este protocolo entrará

em vigor na data de sua publicação no Diário

Oficial da União.

BRASÍLIA-DF, 09 de dezembro de 1986

PARANÁ - AGUIMAR ARANTES P/ GEROLDO AUGUSTO HAUER;

SÃO PAULO - JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANNETTI DA FONSECA.

PROTOCOLO ICM 19/86

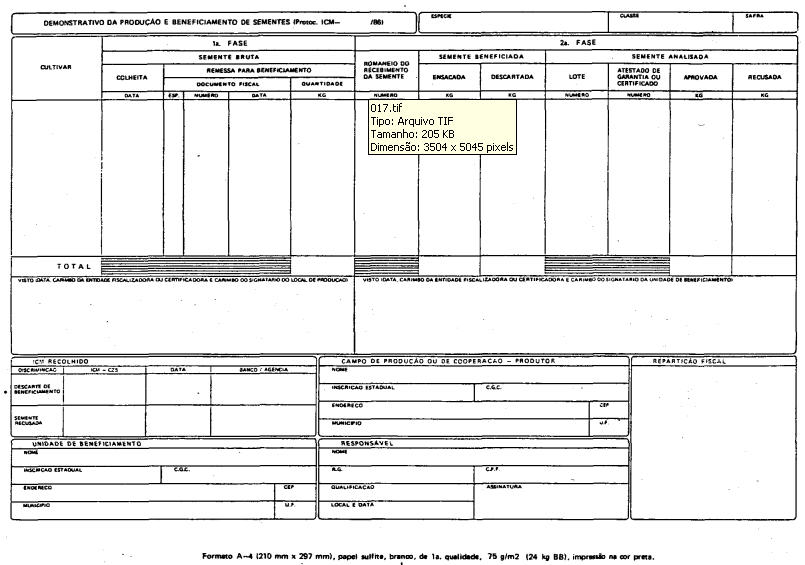

Estabelece normas de controle da isenção nas remessas de

sementes não limpas ou não beneficiadas para a unidade de

beneficiamento no Distrito Federal e no Estado de São Paulo

O Secretário da Fazenda do Estado de São Paulo e o

Secretário das Finanças do Distrito Federal, tendo em

vista o contido na cláusula terceira do Convênio

ICM-20/82, de 21 de outubro de 1982, na redução dada pelo

Convênio ICM-44/86, de 19 de setembro de 1986, resolvem celebrar

o seguinte

PROTOCOLO

Cláusula primeira - O contribuinte que possua unidade de

beneficiamento de sementes no território de uma das unidades

alunatárias o campo de produção ou de

cooperação no da para da isenção prevista

na cláusula terceira do Convênio 70/82, de outubro de

1982, na redação dada pelo Convênio de 44/86, de 19

de setembro de 1986, deverá requerer autorização

da unidade da federação em que estiver localizado o campo

de produção ou de cooperação.

§ 1.º - O pedido, além de outros dados de interesse da unidade federada ao qual é dirigido, conterás:

1) o tipo da cultura;

2) a área plantada;

3) em so tratando de campo de cooperação, o nome do titular e inscrições do estabelecimento;

4) a produção estimada;

5) a época da colheita.

§ 2.º - O pedido

será instruído com documentos emitidos pelo

órgão competente do Ministério de Agricultura ou

por entidade delegada comprobatório:

1) da inscrição do campo de produção ou de

cooperação, com a declaração expressa de

que o órgão emitente fiscalizará a

produção;

2) do credenciamento da unidade de beneficiamento de requintes.

Cláusula segunda - Deferido o pedido, o contribuinte será

autorizado a emitir,por ocasião de cada transferência de

semente do campo de produção ou de

cooperação para a unidade de beneficiamento, até a

quantidade produzida , documento fiscal em destaque do imposto, que

conterá , além dos requisitos previstos na

legislação e de outros exigidos pela unidade da

Federação concedente:

l - a expressão "Isenta do ICM - Cláusula terceira de Convênio ICM 20/82".

II - data da colheita;

III - no caso de última

remessa, a indicação alusiva a esse fato, bem como dos

números dos documentos fiscais das remessas anteriores;

IV - a expressão "transferência para beneficiamento", como natureza da operação.

Parágrafo único - Antes de iniciada a remessa o contribuinte

apresentará à repartição fiscal de unidade

de Federação da localidade do campo de

produção ou de cooperação a Guia de

Trânsito expedida pela entidade certificadora e/ou fiscalizadora

e respectivo documento fiscal, oportunidade em que neste será

aposto o competente visto, para fins de controle da quantidade de

sementes remetidas.

Cláusula terceira - O produtor-cooperante afetuará o

pagamento, à unidade federada em que se localiza o campo de

produção ou de cooperação , do imposto

incidente sobre:

I - o descarte de

beneficiamento , no prazo de 90(noventa) dias, contados da data do

documento fiscal relativo à última remessa;

II - a semente recusada , no

prazo de 180 (cento e oitenta) dias, contados da data do documento

fiscal relativo à última remessa.

Parágrafo único - Para o cálculo do imposto , adotar-se-á:

1 - como base de cálculo , o preço corrente da mercadoria

da praça onde foi poroduzida ,à época da

última remessa da correspondente safra das sementes à

unidade de beneficiamento;

2 - a alíquota:

a) interestadual correspondente aplicável às

operações que destinem mercadorias a contribuintes para

fins de industrialização ou

comercialização, se a unidade de beneficiamento promover

a saída do descarte de beneficiamento e/ou da semente recusada;

b) de 17% (dezessete por cento), se a unidade de beneficiamento

não promover a saída do descarte de beneficiamento e/ou

da semente recusada.

Cláusula quarta - Em promovendo a saída de beneficiamento

e/ou da semente recusada, a unidade de beneficiamento se

creditará do imposto pago nos termos da alínea "a" do

item 2 do parágrafo único da cláusula anterior.

Cláusula quinta - Até 180 (cento e oitenta)dias, contados

da data da última remessa de sementes, o contribuinte

entregará à repartição fiscal da localidade

do campo de produção ou de cooperação o

Demonstrativo da Produção e Beneficiamento de Sementes ,

conforme modelo anexo, exibindo, na oportunidade, os comprovantes de

pagamento do imposto e o Atestado de Garantia de Semente Fiscalizada

com o Certificado de Sementes.

§ 1.º - O demostrativo

a que se refere esta cláusula será entregue e,

3 (três) vias, devolvidas ao contribuinte a seguida e a terceira,

para, respectivamente , entrega , no prazo de 15(quinze) dias, à

repartição fiscal da situação da unidade de

beneficiamento e para conservação como comprovante de

entrega.

§ 2.º - A não

entrega do demonstrativo no prazo fixado no "caput" tornará o

imposto no momento da remessa para a unidade de beneficiamento , sobre

a totalidade das sementes

Cláusula sexta - O pagamento a que alude a cláusula

terceira será efetuado na forma e condições

estabelecidas na legislação da unidade da

Federação à qual for devido o imposto.

Cláusula sétima - Para efeito dos procedimentos

disciplinares nas cláusulas anteriores , será observada ,

conforme a subordinação fiscal do estabelecimento , a

legislação tributária da respectiva unidade da

Federação , em especial quanto à

escrituração de livros e emissão de documentos,

bem como à imposição de penalidades.

Cláusula oitava - As Secretarias de Fazenda e de Finanças

das unidades federadas signatárias prestarão

assistência mútua para a fiscalização das

operações abrangidas por este protocolo, podendo,

também, mediante acordo prévio , designar

funcionários para exercerem atividades do interesse da unidade

da Federação junto às repartições da

outra.

Cláusula nona - Este protocolo entrará em vigor na data

de sua publicação no Diário Oficial da

União.

Brasília DF, 09 de dezembro 1986.

DISTRITO, FEDERAL - MARCO AURELIO MARTINS ARAUJO;

SÃO PAULO - JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANNETTI DA FONSECA.

PROTOCOLO ICM 20/86

Estabelece normas de controle da isenção nas remessas de

sementes não limpas ou não beneficiadas para a unidade de

beneficiamento nos Estados de Mato Grosso do Sul e de São Paulo

Os Secretários da Fazenda dos Estados de Mato Grosso do Sul e de

São Paulo, tendo em vista o contido na cláusula terceira

do Convênio ICM-20/82, de 21 de outubro de 1982, na

redação dada pelo Convenio ICM-44/86, de 19 de setembro

de 1986, resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - O contribuinte que possua unidade de

beneficiamento de aumento no território de um dos Estados

signatários e campo de produção ou de

cooperação no do outro, para fruição da

isenção prevista na cláusula terceira do

Convênio ICM-20/82, de 21 de outubro de 1982, na

redação dada pelo Convênio ICM-44/86, de 19 de

setembro de 1986, deverá requerer autorização ao

fisco do Estado em que estiver localizado o campo de

produção ou de cooperação.

§ 1.º - O pedido, além de outros dados de interesse do Estado ao qual é dirigido, conterá:

1) o tipo da cultura;

2) a área plantada;

3) em se tratando de campo da cooperação, o nome do titular a inscrições do estabelecimento;

4) a produção estimada;

5) a época da colheita.

§ 2.º - O pedido

será instruído com documentos emitidos pelo

órgão competente do Ministério da Agricultura ou

por entidade delegada comprobatórios:

1) da inscrição do campo da produção ou de

cooperação, com a declaração expressa da

que o órgão emitente fiscalizará a

produção;

2) do credenciamento da unidade de beneficiamento de sementes.

Cláusula segunda - Deferido o pedido, o contribuinte será

autorizado a emitir, por ocasião de cada transferência de

semente do campo de produção ou de

cooperação para a unidade de beneficiamento, até a

quantidade produzida, documento fiscal sem destaque do imposto, que

conterá, além dos requisitos previstos na

legislação e de outros exigidos pelo Estado concedente:

I - a expressão "Isenta do ICM - Cláusula terceira convênio ICM 20/82;

II - data da colheita;

III - no caso de última

remessa, a indicação alusiva a esse fato, bem como dos

números dos documentos fiscais das remessas anteriores;

IV - a expressão."transferência para beneficiamento", como natureza da operação.

Parágrafo único - Antes de iniciada a remessa, o

contribuinte apresentará à repartição

fiscal da unidade da Federação da localidade do campo de

produção ou de cooperação a Guia de

Trânsito espedida pela entidade certificadora e/ou fiscalizadora

e o respectivo documento fiscal, oportunidade em que neste será

aposto o competente visto, para fins de controle da quantidade de

sementes remetidas.

Cláusula terceira - O produtor-cooperante efetuará o

pagamento, ao Estado em que se localiza o campo de

produção ou de cooperação, do imposto

incidente sobre:

I - o descarte de

beneficiamento, no prazo de 90 (noventa) dias, contados da data do

documento fiscal relativo à última remessa;

II - a semente recusada,

no prazo de 180 (cento e oitenta) dias, contados da data do documento

fiscal relativo à última remessa.

Parágrafo único - Para o cálculo do imposto, adotar-se-á;

1 - como base de cálculo, o preço corrente da mercadoria

da praça onde foi produzlda, à época da

última remessa da correspondente safra das sementes à

unidade de beneficiamento;

2 - a alíquota:

a) interestadual correspondente aplicável ás

operações que destinem mercadorias a contribuintes para

fins de industrialização ou

comercialização, se a unidade de beneficiamento promover

a saída do descarto de beneficiamento e/ou da semente recusados;

b) de 17% (dezessete por cento), se a unidade de beneficiamento

não promover a saída do descarte de beneficiamento e/ou

da semente recusada.

Cláusula quarta - Em promovendo a saída do descarte de

beneficiamento e/ou da semente recusada, a unidade de beneficiamento se

creditará do imposto pago nos termos da alínea "a" do

item 2 do parágrafo único da cláusula anterior.

Cláusula quinta - Até 180 (cento o oitenta) dias,

contados da data da última remessa de sementes, o

contribuinte entregará à repartição fiscal

da localidade do campo de produção ou de

cooperação o Demonstrativo da Produção e

Beneficiamento de Sementes, conforme modelo anexo, exibindo, na

oportunidade, os comprovantes de pagamento do imposto e o Atestado de

Garantia de Semente Fiscalizador ou o Certificado de Sementes.

§ 1.º - O

demonstrativo a que se refere esta clásula será entregue

em 3 (três) vias, devolvidas ao contribuinte a segunda e a

terceira, para, respectivamente, entrega, no prazo de 15 (quinze) dias,

à repartição fiscal da situação da

unidade de beneficiamento e para conservação como

comprovante de entrega.

§ 2º -

A não entrega do demonstrativo no prazo fixado no "caput"

tornará o imposto devido no momento da remessa para a unidade de

beneficiamento, sobre a totalidade das sementes.

Cláusula sexta - O pagamento a

que alude a cláusula terceira será efetuado na forma e

condições estabelecidas na legislação do

Estado ao qual for devido o imposto.

Cláusula sétima - Para

efeito dos procedimentos disciplinados nas cláusulas anteriores,

será observada, conforme a subordinação fiscal do

estabelecimento, a leqislação tributária da

respectiva unidade da Federação, em especial quanto

à escrituração de livros e emissão de

documentos, bem como à imposição de penalidades.

Cláusula oitava - As

Secretarias de Fazenda dos Estados signatários prestarão

assistência mútua para a fiscalização das

operações abrangidas por este protocolo, podendo,

também, mediante acordo prévio, designar

funcionários para exercerem atividades de interesse do Estado

junto às repartições do outro.

Cláusula nona - Este protocolo

entrará em vigor na data de sua publicação no

Diário Oficial da União.

Brasília DF, 09 de dezembro 1986.

MATO GROSSO DO SUL - MAURO MARILENSE;

SÃO PAULO - JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANNETTI DA FONSECA.

PROTOCOLO ICM 21/86

Estabelece normas de controle da

isenção nas remessas de sementes não limpas ou

não beneficiadas para a unidade de beneficiamento nos Estados de

Goiás e de São Paulo

Os Secretários da Fazenda dos

Estados do Goiás e de São Paulo , tendo em vista o

contido na cláusula terceira do Convênio ICM 20/82, de 21

de outubro de 1,982, na radação dada pelo Convênio

ICM44/86, de 19 de setembro de 1986, resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira - O

contribuinte que possua unidade de beneficiamento de sementes no

território da um dos Estados signatários o campo de

produção ou de cooperação no do outro, para

fruição da isenção prevista na

cláusula terceira do Convênio ICM-20/82, de 21 de outubro

de 1982, na redação dada pelo Convenio ICM-44/86, de 19

de setembro de 1986, deverá requerer autorização

ao fisco do Estado em que estiver localizado o campo de

produção ou de cooperação.

§ 1.º - O pedido, além de outros dados de interesse do Estado ao qual é dírigido, conterá:

1) o tipo da cultura;

2) a área plantada;

3) em se tratando de campo de cooperação, o nome do Titular e inscrições do estabelecimento;

4) a produção estimada;

5) a época da colheita.

§ 2.º -

O pedido será instruido com documentos emitidos pelo

órgão competente do Ministério da Agricultura ou

por entidade de legada comprobatórios:

1) da inscrição do

campo de produção ou de cooperação, com a

declaração expressa de que o órgão emitente

fiscalizará a produção;

2) do credenciamento da unidade de beneficiamento de sementes.

Cláusula segunda - Deferido o

pedido, o contribuinte será autorizado a emitir, por

ocasião da cada transferência do semente do campo de

produção ou da cooperação para a unidade de

beneficiamento, até a quantidade produzida, documento fiscal sem

destaque do imposto, que conterá, além dos requisitos

previstos na legislação e de outros exigidos pelo Estado

concedente:

I - a expressão "Isenta do ICM - Cláusula terceira do Convênio ICM 20/82";

II - data da colheita;

III -

no caso de última remessa, a indicação alusiva a

esse fato, bem como dos números dos documentos fiscais das

remessas anteriores;

lV - a expressão "transferência para beneficiamento", como natureza da operação.

Parágrafo único -

Antes de iniciada a remessa, o contribuindo apresentará à

repartição fiscal da unidade da Federação

da localidade do campo de produção ou de

cooperação a Guia de Tránsito expedido pedida pela

entidade certiflcadora e/ou fiscalizadora e o respectivo documento

fiscal, oportunidade em que neste será aposto o competente

visto, para fins de controle da quantidade de sementes remetidas.

Cláusula terceira - O

produtor-cooperante efetuará o pagamento ao Estado em que se

localiza o campo de produção ou de

cooperação do imposto incidente sobre:

I -

o descarte do beneflciamento, no prazo de 90 (noventa) dias, contados

da data do documento fiscal relativo a última remessa;

II -

a semente recusada, no prazo de 180 (cento e oitenta) diss, contados da

data do documento fiscal relativo à última remessa.

Parágrafo único - Para o cálculo do imposto, adotar-se-á

1 - como base de cálculo, o

preço corrente da mercadoria da praça onde foi produzida,

à época da última remessa da correspondente safra

das sementes à unidade de beneficiamento;

2 - a alíquota:

a) lnterestadual correspondents

aplicável as operações que destinem mercadorias a

contribuintes para fins de industrialização ou

comercialização, se a unidade de beneficiamento promover a saída

do descarte de beneficiamento e/ou da semente recusada;

b) de 171 (dezessete par cento), se a

unidade de beneficiamento não promover a saída do

descarte de beneficiamento e/ou do remente recusada.

Cláusula quarta - Em

promovendo a saída do doscarte de beneficiamento e/ou da somente

recusada, a unidade de beneficiamento se croditará do imposto

pago nos termos da alinea "a" do item 2 do parágrafo

único da cláusula anterior.

Cláusula quinta - Até

180 (cento e oitenta) dias, contados da data da última remessa

de sementes, o contribuinte entregará a repartição

fiscal da localidade do Campo de produção ou de

cooperação o Demonstrativo da Produção e

Beneficiamento de Sementes, conforme modelo anexo, exibindo, na

oportunidade, os comprovontes de pagamento do imposto e o Atestado de

Garantia de Semente Fiscalizada ou o Certificado de Sementes.

§ 1.º - O demonstrativo a que só refere esta cláusula será

entregue em 3 (três) vias, devolvidas ao contribuinte a segunda e

a terceira, para, rcspectivamente, entrega, no prazo de 15 (quinze)

dias, à repartição fiscal da

situação da unidade de beneficiamento " para

conservação como comprovante do entrega.

§ 2.º -

A não entrega do demonstrativo no prazo fixado no "caput"

tornará o imposto devido no momento da remessa para a unidade de

beneficiamento, sobre a totalidade das sementes.

Cláusula sexta - O pagamento a

que alude a cláusula terceira será ofotuado na forma e

condições estabelecidas na legislação do

Estado ao qual for devido o imposto.

Cláusula sétima - Para

efeito dos procedimentos disciplinados nas cláusulas anteriores,

será observada, conforme a subordinação fiscal do

estabelecimento, a legislação tributária da

respectiva unidade da Federação, em especial quanto a

escrituração do livros emissão do documentos, bem

como à imposição de penalidades Cláusula oitava - As

Secretarias de Fazenda dos Estados natários prestarão

assistência mútua para a fiscalização das

operações abrangidas por este protocolo, podendo,

também, mediante acordo provio, designar funolonários

para exercerem atividades de inicias do Estado junto às

repartições do outro.

Cláusula nona - Este protocolo

entrará em vigor na data de sua publicação no

Diário Oficial da União.

Brasília DF, 09 de dezembro 1986.

GOIÁS - EURIPEDES FERREIRA DOS SANTOS;

SÃO PAULO - JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANNETTI DA FONSECA.

PROTOCOLO ICM 22/06

Estabelece normas de controle da

isenção nas remessas de sementes não limpas ou

não beneficiadas para a unidade de beneficiamento nos Estados do

Paraná e de São Paulo

O Secretário da Fazenda do

Estado de São Paulo e o Secretário das

Finanças do Estado do Paraná, tendo em vista o contido na

clásula terceira do Convênio 1CM-20/82, de 21 de outubro

de 1982, na dação dada pelo Convênio ICM-44/86, de

19 de setembro de 1986, vem celebrar o seguinte

PROTOCOLO

Cláusula primeira - O

contribuinte que possua unidade de beneficiamento de sementes no

território de um dos Estados signatários e campo de

produção ou de cooperação no do outro,para

frutção. da Isenção prevista na

cláusula terceira do Convênio ICM-20/82, de 21 de outubro

de 1982, na redação dada pelo Convênio ICM-44/80.

de 12 de setembro de 1986, deverá requerer

autorização ao fisco do Estado em que estiver localizado

o campo de produção ou de cooperação.

§ 1.º - O pedido, além de outros dados de Intereses estado ao qual é dirigido, conterá,

1) o tipo da cultura;

2) a Área plantada

3) em se tratando de campo de cooperação, o nome e Inscrições do titular;

4) a produção estimada;

5) a época da colheita.

§ 2.º - O pedido será Instruído com documentos emitidos pelo

órgão competente do Ministério da Agricultura ou

por entidade declarada comprobatários;

1) da inscrição do

campo de produção ou de cooperação, com a

declaração expressa de que o órgão imitente

fiscalízará a produção;

2) do credenciamento da unidade de beneficiamento de sementes.

Cláusula segunda - Deferido o

pedido, o contribuinte será autorizado a emitir, por

ocasião de cada transferência deservente de campo de

produção ou do cooperação para a unidade de

beneficiamento, até a quantidade produzida, documento fiscal sem

destaque do imposto. que conterá, além dos requisitos

previstos na legislação e de i exigidos pelo Estado

concedente;

I - a expressão "Isenta do ICM - Cláusula terceira do convênio ICM 20/82";

II - data dn colheita;

III -

no caso do ultima remessa, o indicação alusiva a esse

fato, ben como dos números dos documentos fiscais das remessas

anteriores;

IV - a expressão "transferência para beneficiamento", como natureza da operação.

Parágrafo único -

Antes de Iniciada a remesas,, o contribuinte apresentará

à repartição fiscal da unidado da

Federação da localidade do campo de

produção ou de cooperação a Guia do

Trânsito expedida pela entidade certificadora e/ou fiscalizadora

e o respectivo documento fiscal, oportunidade em que neste será

aposto o conpetente visto, para fins de controle da quantidade de

somentes remetidas.

Cláusula terceira - O

produtor-cooperante efetuará o pagamento, ao Estado em que se

localiza o campo de produção ou de

cooperação, do imposto incidente sobre;

I -

o descarte de boneficiamento, no prazo de 90 (noventa) dias, contados

da data do documento fiscal relativo à ultima remessa;

II -

a semente recusada, no prazo de 180 (cento e oitenta) dias, contados da

data do documento fiscal ralativo à última remessa.

Parágrafo único - Para o Cálculo do imposto, adotar-se-á;

1 - como base do cálculo, o

preço corrente da mercadoria da praça onde foi produzida,

à época da última remessa da correspondente safra

das sementes à unidade do beneficiamento;

2 - a alíquota;

a) Interestadual correspondente

aplicável ào operações que destinem

mercadorias a contribuintes para fins da industrialização

ou comorcialização, se a unidade de beneficiamento

promover a saída do descarte de beneficiamento e/ou da semente

recusada

b) da 17% (dezessete por cento), se a

unidado do beneficiamento não promover a saída do

descarte do beneflciamento e/ou da semente recusada.

Cláusula quarta - Em

promovendo a saída do descarte do beneficiamento e/ou da semente

recusada, a unidade de beneflciamento ao creditará do imposto

pago nos termos da alínea "a" do item 2 do parágrafo

único da cláusula anterior.

Cláusula quinta - Até

180 (cento e oitenta) dias, contados da data da última remessa

de sementes, o contribuinte entregará repartição

fiscal da localidade do campo de produção ou de

cooperação o Demonstrativo da Produção e

Beneficiamento de Sementes, conforme modulo anexo, exibindo, na

oportunidade, os comprovantes de pagamento 1.º do imposto e o

Atestado de Garantia de Semente Flicalizada ou o Certificado do

Sementos.

§ 1.º -

o demonstrativo a que se refere esta cláusula será

entregue em 3 (três) vias, devolvidas ao contribuinte a segunda e

a terceira, para, respectivamente, antrega, no prazo de 15 (quinze)

dias, à repartição fiscal da

situação da unidade de beneficiamento e para

conservação como comprovante de entrega.

§ 2.º -

A não entrega do demonstrativo no prazo fixado no "caput"

tornará o imposto devido no momento da remessa para a unidade de

beneficiamento, sobre a totalidade das sementes.

Cláusula sexta - O pagamento a

que alude a cláusula terceira será efetuado na forma e

condições estabelecidas na legislação do

Estado ao qual for devido o imposto.

Cláusula sétima - Para

efeito dos procedimentos disciplinados nas cláusulas anteriores,

será observada, conforme a subordinação fiscal do

estabelecimento, a legislação tributária de

respectiva unidade da Federação, em especial quando

à escrituração de livros e emissão de

documentos, bem como à imposição de penalidades.

Cláusula oitava - As

Secretarias de Fazenda e de Finanças dos Estados

signatários prestarão assistência mútua para

a fiscalização das operações abrangidas por

este protocolo, podendo, também, mediante acordo prévio,

designar funcionários para exercerem atividades de interesse do

Estado junto às repartições do outro.

Cláusula nona - Este protocolo

entrará em vigor na data de sua publicação no

Diário Oficial da União.

Brasília DF, 09 de dezembro 1986.

PARANÁ - AGUIMAR ARANTES P/ GEROLDO AUGUSTO HAUER;

SÃO PAULO - JOSÉ ETULEY BARBOSA GONÇALVES P/ MARCOS GIANNETTI DA FONSECA.

PROTOCOLO ICM 23/86

Dispõe sobre a adesão do Distrito Federal ao Protocolo ICM 06/84, de 08 de maio de 1984.

Os Secretários de Fazenda ou

Finanças dos Estados do Espírito Santo, Mato Grosso, Mato

Grosso do Sul, Minas Gerais, Paraná, Rio de Janeiro, Rio Grande