DECRETO N. 23.287, DE 25 DE FEVEREIRO DE 1985

FRANCO

MONTORO, Governador do Estado de São Paulo, no uso de suas

atribuições legais e considerando o que dispõem

os Convênios ICM-01/84, 02/84, 03/84, 05/84, 08/84 e 12/84,

celebrados em Brasília, DF, em 8 de maio de 1984, ratificados

pelo Decreto n. 22.274, de 23 de maio de 1984, os Convênios

ICM-15/84, 16/84, 19/84, 20/84, 21/84, 26/84, 27/84 e 31/84 e o

Ajuste SINIEF 01/84, celebrados em Brasília, DF, em 11 de

setembro de 1984, ratificados, os primeiros, e aprovado, o ultimo

pelo Decreto n. 22.734, de 27 de setembro de 1984, os Convênios

ICM 33/84, 34/84, 35/84, 37/84, 38/84, 42/84, 44/84, 45/84, 46/84,

47/84 e 50/84, o Protocolo ICM-16/84 e o Ajuste SINIEF-02/84,

celebrados em Brasília, DF, em 11 de dezembro de 1984,

ratificados, os primeiros, e aprovados, os dois últimos, pelo

Decreto n. 23 163, de 26 de dezembro de 1984, o § 2 º do

Artigo 19 e o § 1.º do Artigo 60 da Lei n. 440, de 24 de

setembro de 1974, na redação dada, respectivamente,

pelas Leis n. 4.470, de 19 de dezembro de 1984, e 2.252, de 20 de

dezembro de 1979,

Decreta:

Artigo 1.º - Passam a

vigorar com a seguinte redação os dispositivos abaixo

enumerados do Regulamento do Imposto de Circulação de

Mercadorias, aprovado pelo Decreto n. 17.727, de 25 de setembro de

1981

I - Os incisos XIX, XXIV, XLVIII e XLIX do Artigo

5.º:

"XIX - as saídas internas, do

estabelecimento varejista, de leite pausterizado tipo especial, com

3,2% de gordura, de leite pasteurizado magro, reconstituído ou

não, com 2% de gordura, e de leite pasteurizado tipos "A"

e "B" com destino a consumidor final (Convênios

ICM-25/83, clausula segunda, ICM 10/84, cláusula primeira, e

ICM-19/84, cláusula primeira),"

"XXV - as saídas

para o território do Estado de peixes em estado natural,

resfriados, congelados, salgados, secos, eviscerados, filetados,

postejados ou defumados para conservação, desde que não

enlatados ou cozidos, observado o disposto no § 4.º

(Protocolo AE-9/71, Convênio ICM-7/80), cláusula

segunda, na redação do Convênio ICM-3/80, e

Convênio ICM-18/83, cláusula primeira, parágrafo

único),"

"XLVIII - as saídas com destino

aos Estados das Regiões Norte, Nordeste e Centro-Oeste, ao

Distrito Federal e aos Territórios do Amapá e de

Roraima das máquinas, aparelhos e equipamentos industriais, de

fabricação nacional, relacionados no Anexo I deste

Regulamento, exceto (Convênio ICM - 20/84, cláusula

primeira, II e § 1.º):

a) as máquinas e aparelhos

de uso doméstico;

b) as partes e peças não

citadas nominalmente no referido anexo;

XLIX - as saídas

com destino aos Estados das Regiões Norte, Nordeste e

Centro-Oeste, ao Distrito Federal e aos Territórios do Amapá

e de Roraima dos seguintes produtos de fabricação

nacional (Convênio ICM-20/84, cláusula primeira, I):

a)

tratores, classificados nos códigos 87.01.02.00 a 87.01.09.00

da Nomenclatura Brasileira de Mercadorias;

b) máquinas e

implementos agrícolas relacionados no Anexo II deste

Regulamento;'';

II - o § 2 º do Artigo 27:

"§

2.º - O valor da operação de que decorrer a saída

da mercadoria será calculado em moeda nacional; quando

expresso em moeda estrangeira, far-se-á a conversão em

cruzeiros ao câmbio do dia da ocorrência do fato gerador

da obrigação (Lei 440/74, art. 19, § 2.º, na

redação da Lei 4.470/84).";

III - o

Artigo 33-A:

"Artigo 33-A - Nas saídas de farinhas de

peixe, de ostra, de carne, de osso e de sangue; de farelos e tortas

de algodão, de amendoim, de babaçu, de linhaça,

de mamona, de milho, de germe de milho, de soja e de trigo; de farelo

estabilizado de arroz, assim entendido o produto obtido através

de processo de extração de óleo contido no

farelo de arroz integral por meio de solvente; de concentrados e

suplementos para animais; e de milho e sorgo, estes nas operações

para o território do Estado quando destinados à

fabricação de ração ou alimentação

animal, a base de cálculo do imposto incidente corresponderá

aos seguintes percentuais do valor da operação

(Convênio ICM-35/83, cláusula sexta, e Convênio

ICM - 33/84, cláusula primeira):

I - no exercício de

1985: 50% (cinquenta por cento);

II - no exercício de 1986:

75% (setenta e cinco por cento);

III - a partir do exercício

de 1987: 100% (cem por cento);

Parágrafo único

- A redução da base de cálculo prevista neste

artigo não prevalecerá se as mercadorias forem

posteriormente objeto de saída para o exterior, hipótese

em que se exigirá o pagamento da diferença de imposto

com os acréscimos legais, que deverá ser feito

(Convênio ICM - 35/83, cláusula sexta, e Convênio

ICM - 2/84, cláusula primeira, parágrafo único):

1 - pelo estabelecimento exportador situado neste Estado

que promover a respectiva exportação;

2 - pelo

último estabelecimento remetente que tiver promovido a saída

para fora do Estado, se a exportação tiver sido

efetivada por contribuinte estabelecido em outra unidade da

Federação.";

IV - a alínea "a"

do inciso II do Artigo 44:

"a) para os fabricantes de sacaria

de juta, o valor correspondente ao que resultar da aplicação

dos percentuais indicados no § 5. º sobre o imposto devido

nas saídas daquela mercadoria, depois de abatidos os créditos

decorrentes da entrada dos respectivos insumos, abrangida, também,

a sacaria de juta em cuja fabricação sejam empregadas

outras matérias-primas, desde que as fibras têxteis

naturais, exceto algodão, representem mais de 80% (oitenta por

cento) em quantidade e valor (Convênios ICM - 7/76 e ICM -

8/84);";

V - os § § 2.º, 3.º e 7.º

do Artigo 49:

"§ 2.º - Nas saídas para o

exterior dos produtos adiante enumerados, não tributados em

decorrência do disposto nos incisos III e IV e no parágrafo

único do Artigo 4.º, bem como nas que lhes sejam

equiparadas por este regulamento, o imposto relativo às

mercadorias entradas para utilização como matéria-prima

na sua fabricação será estornado nas proporções

adiante estabelecidas (Lei 440/74, an. 30, III, Convênio AE -

17/72, cláusula segunda, na redação do Convênio

ICM - 51/76; Convênio AE - 2/73, cláusulas segunda e

quarta e Convênio ICM - 33/84, cláusula primeira -

farinhas de peixe, de ostra, de carne, de osso e de sangue; farelos e

tortas de amendoim, de algodão, de milho, de trigo, de babaçu

e de mamona; Protocolo AE - 15/73 - mentol e óleo

desmentolado; Protocolo AE - 16/73, na redação original

e na do Convênio ICM - 99/75 - farelos e tortas de algodão,

amendoim, milho e trigo; Convênio ICM - 7/75, na redação

original e na do Convênio ICM - 17/81 - fumo em folha e seus

resíduos; Convênio ICM - 50/75 - farelo de arroz e

farelo e torta de linhaça; Convênio ICM - 27/76 - café

descafeinado; Convênio ICM - 11/77 - fio de seda; Convênio

ICM-7/78 e Convênio ICM - 20/78 - farelo e torta de soja;

Convênio ICM - 20/79 - café solúvel; Convênio

ICM - 9/80, cláusulas terceira e quarta - óleo de soja;

Convênio ICM - 12/80, cláusula primeira, § §

1.º e 2.º - açúcar e álcool; Convênio

ICM - 27/83, cláusulas primeira, na redação

original e com alteração do Convênio ICM - 37/84,

e segunda - sucos de laranja e de maracujá; Convênio ICM

- 34/84. cláusula primeira - milho degerminado:

1 - farelo,

torta e óleo de mamona; farelo, torta e óleo de soja;

mentol e óleo desmentolado; fumo em folha e seus resíduos;

café solúvel; café descafeinado; fio de seda;

suco de laranja e de maracujá e milho degerminado - estorno

integral do crédito fiscal,

2 - farinhas de carne, de

peixe, de osso, de ostra e de sangue; farelos e tortas de algodão,

de amendoim, de arroz, de babaçu, de linhaça, de milho,

de germe de milho e de trigo - estorno de 50% (cinquenta por cento)

do crédito fiscal;

3 - açúcar, álcool

e aguardente - estorno integral do crédito fiscal, ressalvado

o disposto no "caput" e no § 1.º do Artigo

200 e no Artigo 214.

§ 3.º - Para atendimento do

disposto nos itens 1 e 2 do parágrafo anterior, relativamente

aos produtos abaixo enumerados, poderá o contribuinte optar

pelo estorno da importância que resultar da aplicação

dos seguintes percentuais sobre o prego FOB constante na Guia de

Exportação expedida pela Carteira de Comércio

Exterior do Banco do Brasil S.A.:

1 - farelo, torta e óleo

de mamona - 10,625% (dez inteiros e seiscentos e vinte e cinco

centésimos por cento) (Convênio AE-2/73, clausula

quinta, § 2.º, na redaçã do Convênio

ICM-5/84);

2 - mentol e óleo desmentolado e óleo de

soja - 8% (oito por cento) (Protocolo AE-15/73 e Convênio

ICM-9/80, cláusula quarta);

3 - fumo em folha e seus

resíduos - 7 % (sete por cento) para as operações

realizadas no período de 1.º de julho de 1984 a 31 de

dezembro de 1984; 8% (oito por cento) para as operações

realizadas a partir de 1.º de Janeiro de 1985 (Convênio

ICM-7/75, cláusula primeira, parágrafo único, IV

e 'V, na redação dos Convênios ICM-12/84 e

ICM-50/84);

4 - farelo e torta de babaçu e milho

degerminado 6% (seis por cento) (Protocolo AE-16/73, cláusula

primeira, II, e Convênio ICM-33/84, cláusula segunda);

5

- fio de seda e farelos e tortas de algodão, de amendoim, de

milho e de trigo - 5% (cinco por cento) (Protocolo AE-16/73, cláusula

primeira, I, na redação do Convênio ICM33/75,

cláusula primeira);

6 - farelo e torta de soja - 11,1%

(onze inteiros e um décimo por cento) (Convênio

ICM-20/78);

7 - sucos de laranja e de maracujá - 8,5% (oito

inteiros e cinco decimos por cento) equivalente à

matéria-prima oriunda do território paulista e 6% (seis

por cento) equivalente a matéria-prima proveniente de outro

Estado (Convênio ICM27/83, cláusula segunda)."

"§

7.º - Para atendimento do disposto no item 1 do § 2.º,

relativamente às exportações de café

solúvel, poderá o fabricante optar pelo estorno de

importância que resultar da aplicação do

percentual de 9% (nove por cento) sobre o preço mínimo

de registro vigente para a operações (Convênio

ICM20/79, cláusula segunda, na redação do

Convênio ICM26/84)";

VI - os incisos I e V

do Artigo 50:

"I - mercadorias para utilização

como matéria-prima ou material secundário na fabricação

e embalagem dos produtos cujas saídas não sejam

tributadas em decorrência do disposto nos incisos III e IV e no

parágrafo único do Artigo 4.º, ou sejam

beneficiadas com a isenção prevista nos incisos III,

XVI, XLI, XLII, XLVIII e 'LX, todos do Artigo 5.º, ressalvado o

dispostos no § 2.º do artigo anterior (Ato Complementar

34/67, art. 10, parágrafo único, e Convênio

ICM-26/83, cláusula primeira (art. 5.º, III); Decreto-lei

federal 406/68, art. 3.º (art. 4.º, III e IV); Convênio

ICM-20/84, cláusula primeira, 2.º (art. 5.º,

XLVIII); Convênio ICM-12/75, cláusula primeira, "caput"

(art. 4 º, parágrafo único, 4); Convênio

ICM-26/75, cláusula primeira, § 2.º (art. 5.º,

XVI); Convênio ICM57/75, cláusula primeira, II (art.

5.º, XLII); Convênio ICM9/79, cláusula primeira,

"b" (art. 5.º, 'LX);"

"V - leite em po

destinado a reidratação, bem como as entradas de leite

cru ou pasteurizado procedentes de outra unidade da Federação,

quando a subsequente saída estiver contemplada pela isenção

prevista no inciso XIX do artigo 5.º (Convênio ICM-25/83,

cláusula quinta, § 2.º e Convênios ICM-10/84,

cláusula segunda, e ICM-19/84, cláusula primeira)";

VII

- o Artigo 53:

"Artigo 53 - Na forma estabelecida pelo

Secretário da Fazenda, é permitida a transferência,

para outro estabelecimento, de crédito acumulado em razão

de qualquer das seguintes ocorrências (Lei 440/74, art. 32, §

2.º, e Convênio AE-7/71, cláusula (9.ª):

I

- aplicação de alíquotas diversificadas nas

operações de enrrada e de saída de

mercadorias;

II - operações de saída

efetuadas com redução de base de cálculo;

III

- operações de saída sem pagamento do imposto,

nos casos em que este regulamento assegure a manutenção

do crédito relativo as respectivas entradas";

VIII

- a alínea "a " do item 1 do § 4.º do

Artigo 62:

"a) 90 (noventa) dias contados do dia em que o

estabelecimento for desenquadrado do regime de estimativa'';

IX

- as alíneas "a" e "g" do inciso I, a

alínea "f" do inciso II e o § 1.º do

Artigo 72:

“a) Códigos

10010 a 10089,

20090 a

20129,

30070 a 30249,

41000 a 42090,

42092 a 42096,

42098

a 42111,

42113 a 45279,

45281 a 45715,

45717 a

45731,

45733,

45735 a 45740,

45770 a 45849,

50010 a

52849,

55281 a 55715,

55717 a 55731

55733 e,

55735 s

60369 – dia 9;”

“g) Códigos

45716,

55716 e 72000 – dia 15;”

“f)

Códigos

45732,

45734,

55732 e

55734 – dia

10;”

"§ 1.º - O imposto retido

antecipadamente pelos contribuintes cujos estabelecimentos estejam

classificados nos código a seguir será pago no segundo

mês subsequente aquele em que ocorreu a retenção,

nos dias indicados:

1 - 45716 e 55716 -dia 15;

2 - 45280 e

55280 -dia 27 ";

X - o inciso I do Artigo 85:

"I

- no reajustamento de prego em virtude de contrato escrito ou, nas

exportações, quando o valor resultante do contrato de

cambio for diverso do indicado na Nota Fiscal, desde que decorra

acréscimo no valor da operação;";

XI

- os Artigos 94, 98 e 107:

"Artigo 94 - A emissão da

Nota Fiscal de Venda a Consumidor será facultada na operação

de valor igual ou inferior a 20% (vinte por cento) do valor da ORTN -

Obrigação Real justável do Tesouro Nacional -

fixado para o mês de Janeiro do respectivo exercício,

arredondado para o milhar de cruzeiros mais próximo (Lei

440/74, art. 60, § 1.º, na redação da Lei

2.252/79, art. 1.º,XX).

§ 1.º - No final de cada

dia, o contribuinte emitirá uma Nota Fiscal de Venda a

Consumidor englobando o total das operações referidas

no "caput", em relação as quais não

tenha sido emitido o citado documento fiscal, procedendo ao seu

lançamento no Registro de Saídas.

§ 2.º -

As vias da Nota emitida nos termos do parágrafo anterior não

serão destacadas do talão".

"Artigo 98 -

Aplicar-se-á a Nota Fiscal Simplificada o disposto no Artigo

94 (Lei 440/74, art. 60, § 1.º, na redação da

Lei 2.252/79, art. 1.º, XX).

Parágrafo único

- A utilização do documento fiscal a que alude esta

seção não impede o contribuinte de emitir,

quando necessite proceder a discriminação das

mercadorias saídas, a Nota Fiscal de Venda a Consumidor de que

trata o Artigo 92".

"Artigo 107 - Aplicar-se-á,

no que couber, a Nota Fiscal de Produtor o disposto no Artigo 94, nas

saídas efetuadas a consumidor, em que as mercadorias forem por

ele retiradas (Lei 440/74, art. 60, § 1.º, na redação

da Lei 2.252/79, art.1 .º, XX).";

XII - os

incisos III e IV do Artigo 168:

"III - couro e pele, em

estado fresco, salmourado ou salgado, fica diferido para o momento em

que ocorrer:

a) sua saída para outra unidade da

Federação;

b) sua saída para o Exterior;

c)

sua entrada em estabelecimento industrial, ainda que para simples

curtimento;

IV - sebo, osso, chifre e casco fica diferido para o

momento em que ocorrer:

a) sua saída para outra unidade da

Federação;

b) sua saída para o Exterior;

c)

sua entrada em estabelecimento industrial;";

XIII - os

Capítulos II e III do Titulo V, compreendendo os Artigos

169 a 172:

"CAPITULO

II

Dos Produtos Sujeitos a Cobrança Antecipada do Imposto

SEÇAO I

Das Disposições Gerais

Artigo

169 - O contribuinte que efetuar operações com os

produtos previstos neste capitulo, sem prejuízo da observância

da disciplina estabelecida pela Secretaria da Fazenda, devera (Lei

440/74, art. 60, § 1.º, na redação da Lei

2.252/79, art. 1.º),XX):

I - declarar na respectiva Nota

Fiscal "ICM Pago Antecipadamente, nos Termos do Artigo.... do

Regulamento do ICM", vedado o destaque do valor do imposto;

II

- lançar os correspondentes documentos fiscais nas colunas

"Operações sem Credito do Imposto" e

"Operações sem Debito do Imposto" do Registro

de Entradas e do Registro de Saídas, respectivamente.

Artigo

170 - Salvo disposição expressa em contrário,

nas subseqüentes saídas das mercadorias tributadas na

forma deste capítulo, fica dispensado qualquer outro pagamento

do imposto.

SEÇÃO II

Das Operações com Cigarros e Outros Produtos Derivados do Fumo

Artigo

171 - Nas saídas de cigarros e demais produtos derivados do

funo, promovidas pelo estabelecimento fabricante para o território

do Estado, com destino a revendedores atacadistas ou a comerciantes

varejistas, o imposto será calculado e antecipadamente pago

sobre o preço máximo de venda no varejo marcado pelo

fabricante (Lei 440/74, art. 11, II, na redação da Lei

2.252/79, art. 1.º, IV, Emenda Constitucional 23/83, art. 2.º,

e Convênio ICM-15/84, cláusula primeira, I).

§

1.º - O estabelecimento fabricante lançará o

imposto correspondente à diferença entre o valor de

suas operações e o das vendas no varejo no Registro de

Apuração do ICM, no quadro "Debito do Imposto -

Outros Débitos", com a expressão "Imposto

Referente à Diferença de Venda no Varejo"

§

2.º - No exercício de 1985, excluir-se-á da base

de cálculo prevista neste artigo, relativamente às

saídas de cigarros, 1/3 (um terço) da parcela do

Imposto sobre Produtos Industrializados.

Artigo 171-A - Nas saídas

de cigarros e demais produtos derivados do fumo, promovidas por

revendedor atacadista ou comerciante varejista, com destino a

contribuinte localizado em outra unidade da Federação,

o remetente ficara sujeito ao pagamento do imposto sobre o valor da

operação, assegurado, relativamente as entradas, o

crédito do imposto pago pelo estabelecimento fabricante na

operação anterior (Lei 440/74, art. 11, II, na redação

da Lei 2.252/79, art. 1.º, IV, e Emenda Constitucional 23/83,

art. 2.º).

Parágrafo único - No

exercício de 1985, excluir-se-á da base de cálculo

prevista neste artigo, relativamente às saídas de

cigarros, 1/3 (um terço) da parcela do Imposto sobre Produtos

Industrializados.

Artigo 171-B - O disposto nos artigos

anteriores aplica-se também a primeira saída, promovida

por estabelecimentos localizados neste Estado, do produto recebido de

estabelecimentos situados em outra unidade da Federação

(Lei 440/74, art. 11,111, na redação da Lei 2.252/79,

art. 1.º, IV).

SEÇÃO III

Das Operações com Cimento

Artigo

171-C - Nas saídas de cimento de qualquer tipo, com destino a

estabelecimento revendedor localizado em território paulista,

fica atribuída a responsabilidade pelo recolhimento do ICM

devido nas operações subseqüentes (Lei 440/74,

art. 11, II, na redação da Lei 2.252/79, art. 11,

IV):

I - ao estabelecimento fabricante e suas filiais;

II - a

qualquer estabelecimento que receber cimento diretamente de outra

unidade da Federação para comercialização

em território paulista, observado o disposto no Artigo 170.

Parágrafo único - A base de cálculo do

imposto de que trata este artigo será a soma do preço

de venda do estabelecimento fabricante ou de sua filial, conforme o

caso, com os valores do IPI e do frete, acrescida de 15 % (quinze por

cento).

SEÇÃO IV

Das operações com cervejas e refrigerantes

Artigo

171-D - Nas saídas de refrigerantes e cervejas, inclusive

chopes, com destino a estabelecimento localizado em território

paulista, fica atribuída a responsabilidade pelo recolhimento

do ICM devido nas operações subseqüentes (Lei

440/74, art. 11, VII, na redação da Lei 2.252/79, art.

1.º, IV, Convênio ICM-15/84, cláusula primeira, II,

e Protocolo ICM16/84, cláusula décima):

I - ao

estabelecimento fabricante e suas filiais;

II - a qualquer

estabelecimento que receber refrigerantes e cervejas, inclusive

chopes, diretamente de outra unidade da Federação para

comercialização em território paulista,

observando o disposto no artigo 170;

III - ao contribuinte de

outra unidade da Federação que realizar, por meio de

veículo, operações com refrigerantes e cervejas,

inclusive chopes, em território paulista sem destinatário

certo.

§ 1.º - A base de cálculo do imposto de

que trata este artigo será o preço máximo de

venda a varejo fixado pela autoridade federal competente.

§

2.º - Inexistindo o preço referido no parágrafo

anterior, a base de cálculo será a soma do preço

de venda ao varejista com os valores do IPI, do frete e das demais

despesas debitadas ao destinatário, acrescida da parcela

resultante da aplicação dos percentuais abaixo sobre o

montante obtido:

1 - 60% (sessenta por cento) para refrigerantes e

cervejas em embalagens inferiores a 1 (um) litro;

2 - 40%

(quarenta por cento) para refrigerantes e cervejas em embalagens de 1

((um) litro;

3 - 100% (cem por cento) para os extratos

concentrados, "pre mix" e "post mix",

e chope, qualquer que seja o volume acondicionado.

§ 3.º

- Os estabelecimentos referidos no inciso I conservam a condição

de responsáveis na revenda de produtos de outros fabricantes

de que sejam representantes ou concessionários.

§ 4.º

- Para os efeitos deste artigo, equiparam-se a refrigerantes os

produtos classificados no código 22.01.02.00 e todos os

produtos gasosos da posição 22.02 da Nomenclatura

Brasileira de Mercadorias.

SEÇÃO V

Das Operações com Sorvete

Artigo

171-E - Nas saídas de sorvete de qualquer espécie, com

destino a estabelecimento revendedor localizado em território

paulista, fica atribuída a responsabilidade pelo recolhimento

do ICM devido nas operações subseqüentes (Lei

440/-4, art. 11, VII, na redação da Lei 2.252/79, art.

1.º, IV, Convênio ICM-15/84, cláusula primeira, IV,

e Protocolo ICM-4/84, Cláusula Sétima):

I - ao

estabelecimento fabricante ou às suas filiais;

II - a

qualquer estabelecimento que receber sorvete diretamente de outra

unidade da Federação para comercialização

território paulista, observado o disposto no artigo 170.

§

1.º - Quando se tratar de transferência entre

estabelecimento do fabricante situados em território paulista,

a responsabilidade pela retenção do imposto e do

estabelecimento destinatário.

§ 2.º - O disposto

neste artigo aplica-se, também, aos acessórios, tais

como cobertura, xarope, casquinha, copinho e pazinha, quando, na

saída do estabelecimento fabricante, integrarem ou

acondicionarem o sorvete.

§ 3.º - A base de cálculo

do Imposto de que trata este artigo será a soma do preço

de venda do estabelecimento fabricante ou de sua filial ao

comerciante varejista, conforme o caso, do frete e das demais

despesas debitadas ao comprador, acrescida de 30% (trinta por cento)

SEÇÃO VI

Das Operações com Frutas

Artigo

171-F - O imposto incidente nas sucessivas saídas dentro do

Estado de amêndoa, avelã, castanha, noz, pêra e

maçã, desde que não tenham sofrido qualquer

processo de industrialização, ainda que primário,

será recolhido, antecipadamente, pelo estabelecimento

importador, pelo atacadista ou pela cooperativa, conforme o caso, por

ocasião das vendas que efetuar (Lei 440/74, artigo 11, VII, na

redação da Lei 2.252/79, artigo 1.º, IV e Convênio

AE-15/72).

§ 1.º - A base de cálculo do imposto

será o preço de venda da mercadoria acrescido de 40%

(quarenta por cento) do seu valor.

§ 2.º - O disposto

neste artigo aplica-se, também, as vendas efetuadas por:

1

- filiais do importador que tenham recebido a mercadoria por

transferência;

2 - outros estabelecimentos que tenham

recebido a mercadoria de remetentes localizados em outras unidades da

Federação.

§ 3.º - Nas vendas a consumidor

efetuadas pelos estabelecimentos mencionados neste artigo, a base de

cálculo será o valor da operação.

§

4.º - A aplicação do disposto neste artigo as

operações com produtos nacionais ou provenientes de

países membros da Associação Latino-Americana de

Integração (ALADI) dependerá de normas a serem

editadas pela Secretaria da Fazenda.

CAPITULO III

Das Operações Interestaduais com Produtos Sujeitos à Cobrança Antecipada do Imposto

SEÇÃO I

Da Disposição Geral

Artigo 172 - Mediante acordo firmado com as unidades da Federação interessadas, poderá ser atribuída, a contribuinte localizado em seus respectivos territórios, a responsabilidade pela retenção e pagamento antecipados do imposto incidente sobre as subsequentes saídas de mercadorias (Decreto-lei federal 406/68, Artigo 6.º, § 3.º, na redação da Lei Complementar 44/83, Artigo 3.º, e Lei 440/74, Artigo 11, VII, na redação da Lei 2.252/79, Artigo 1.º,IV).

SEÇÃO II

Dos Contribuintes Localizados neste Estado

Artigo

172-A - O contribuinte paulista que, na qualidade de responsável,

efetuar retenção do imposto em favor de outra unidade

da Federação deverá observar, quanto à

forma, local e prazo de pagamento, o que for estabelecido pela

unidade federada de destino da mercadoria.

§ 1.º - A

fiscalização do estabelecimento responsável pela

retenção antecipada do imposto poderá ser

exercida, indistintamente, pelas unidades da Federação

envolvidas na operação, condicionando-se a do fisco de

destino da mercadoria a credenciamento prévio da Secretaria da

Fazenda deste Estado.

§ 2.º - A Secretaria da Fazenda

divulgará para observância pelos contribuintes

paulistas, as normas da legislação das outras unidades

da Federação relacionadas com as operações

com imposto retido antecipadamente.

SEÇÃO III

Dos Contribuintes Localizados em Outras Unidades da Federação

Artigo

172-B - O contribuinte localizado em outra unidade da Federação

que, na qualidade de responsável, efetuar retenção

do imposto em favor deste Estado deverá observar, quanto a

forma, local e prazo de pagamento, as disposições da

legislação paulista (Lei 440/74, art. 52, na redação

da Lei 2.252/79, art. 1.º)

§ 1.º - A Secretaria da

Fazenda providenciará:

1 - a inscrição, de

ofício, no Cadastro de Contribuintes do ICM, do contribuinte

de que trata este artigo;

2 - a divulgação da

disciplina por ela estabelecida para cumprimento das obrigações

pertinentes.

§ 2.º - A fiscalização do

contribuinte mencionado neste artigo será efetuada na forma

estabelecida em acordo celebrado com a outra unidade da

Federação.";

XIV - o § 1.º do

Artigo 173:

"§ 1.º - Na hipótese do inciso

II deverá o estabelecimento industrial:

1 - emitir Nota

Fiscal de Entrada relativamente a cada entrada ou aquisição

das aludidas mercadorias

2 - escriturar a operação

no livro Registro de Entradas, utilizando as colunas sob os títulos

"ICM - Valores Fiscais Operações com Crédito

do Imposto", quando for o caso;

3 - escriturar o valor do

imposto a pagar no Registro de Apuração do ICM - quadro

"Débito do Imposto - Outros Débitos" - com a

expressão "Entradas de Resíduos de

Materiais".";

XV - o § 1.º do Artigo

182:

"§ 1.º - O imposto será recolhido:

1

- nas hipótese dos incisos I e IV, antes de iniciada a

remessa;

2 - na hipótese do inciso II, até o 15."

(décimo quinto) dia da data do efetivo embarque do café,

observadas as normas estabelecidas pela Secretaria da Fazenda

(Convênio ICM5/76, cláusula primeira, parágrafo

único, na redação do Convênio ICM-13/83,

cláusula primeira, 1);

3 - na hipótese do inciso

III, até o ato de liquidação da operação

pelo Banco do Brasil S.A."

XVI - o § 1.º do

Artigo 295:

"§ 1.º - Para os fins previstos neste

artigo, entende-se por processo mecanizado todo e qualquer sistema

mecanográfico fico ou datilográfico em que nao seja

utilizado o sistema de que trata o Capítulo III deste

titulo.'';

XVII - O Capítulo III do Titulo 'VI,

compreendendo os Artigos 300 a 338:

"CAPÍTULO

III

Da Emissão de Documentos Fiscais e da Escrituração de Livros Fiscais por Meio de Equipamento de Processamento de Dados

SEÇÃO I

Dos Objetivos

Artigo

300 - A emissão e escrituração, em formulários

contínuos, por sistema de processamento de dados, dos

documentos e livros fiscais a seguir enumerados, far-se-ão de

acordo com as disposições deste capitulo (Lei 440/74,

art. 60, § 1.º, na redação da Lei 2.252/79,

art. 1.º, XX, e Convênio ICM-1/84, cláusula

primeira):

I - documentos fiscais:

a) Nota Fiscal;

b) Nota

Fiscal-Fatura;

c) Nota Fiscal de Venda a Consumidor;

d) Nota

Fiscal Simplificada;

e) Nota Fiscal de Entrada; ,

II - livros

fiscais:

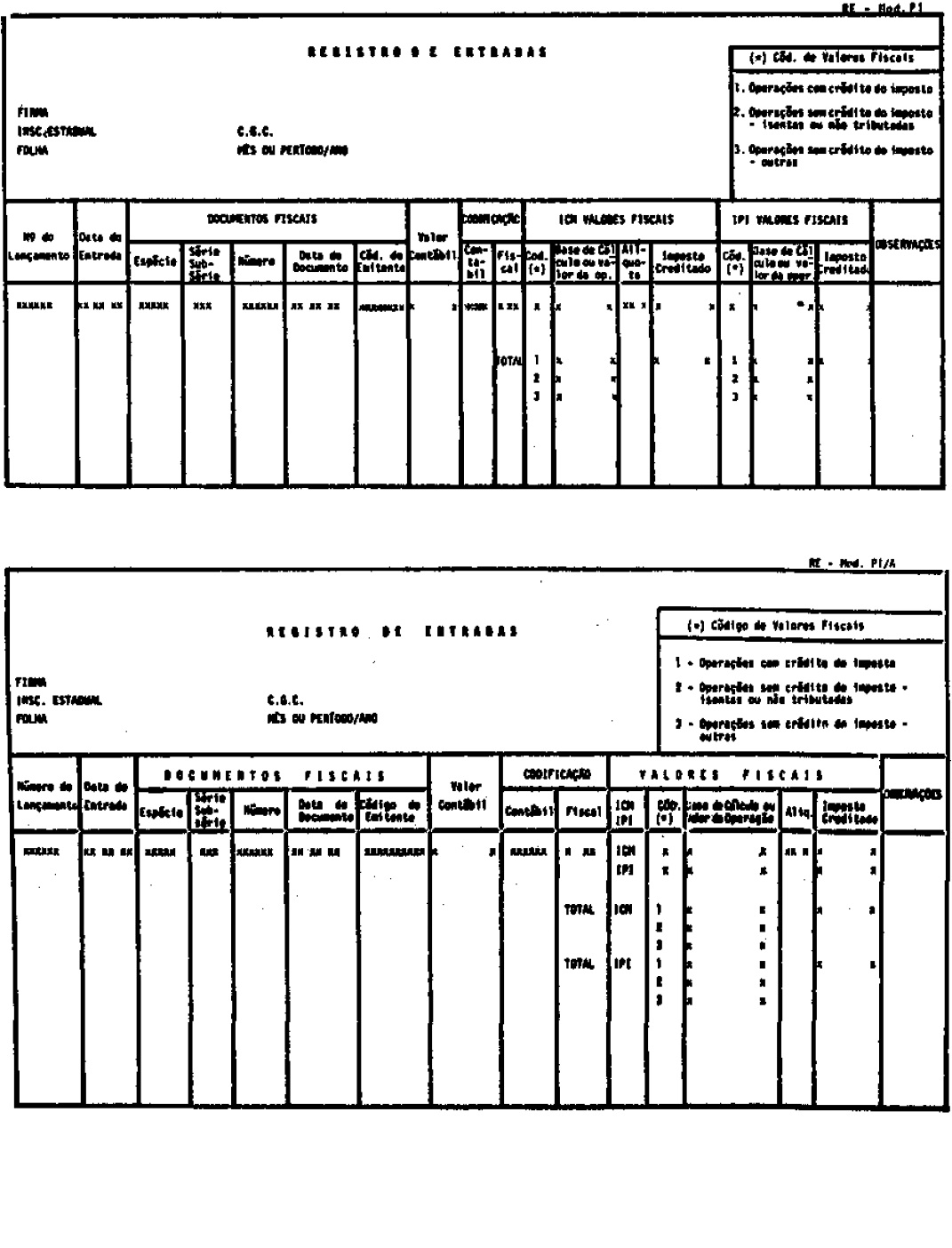

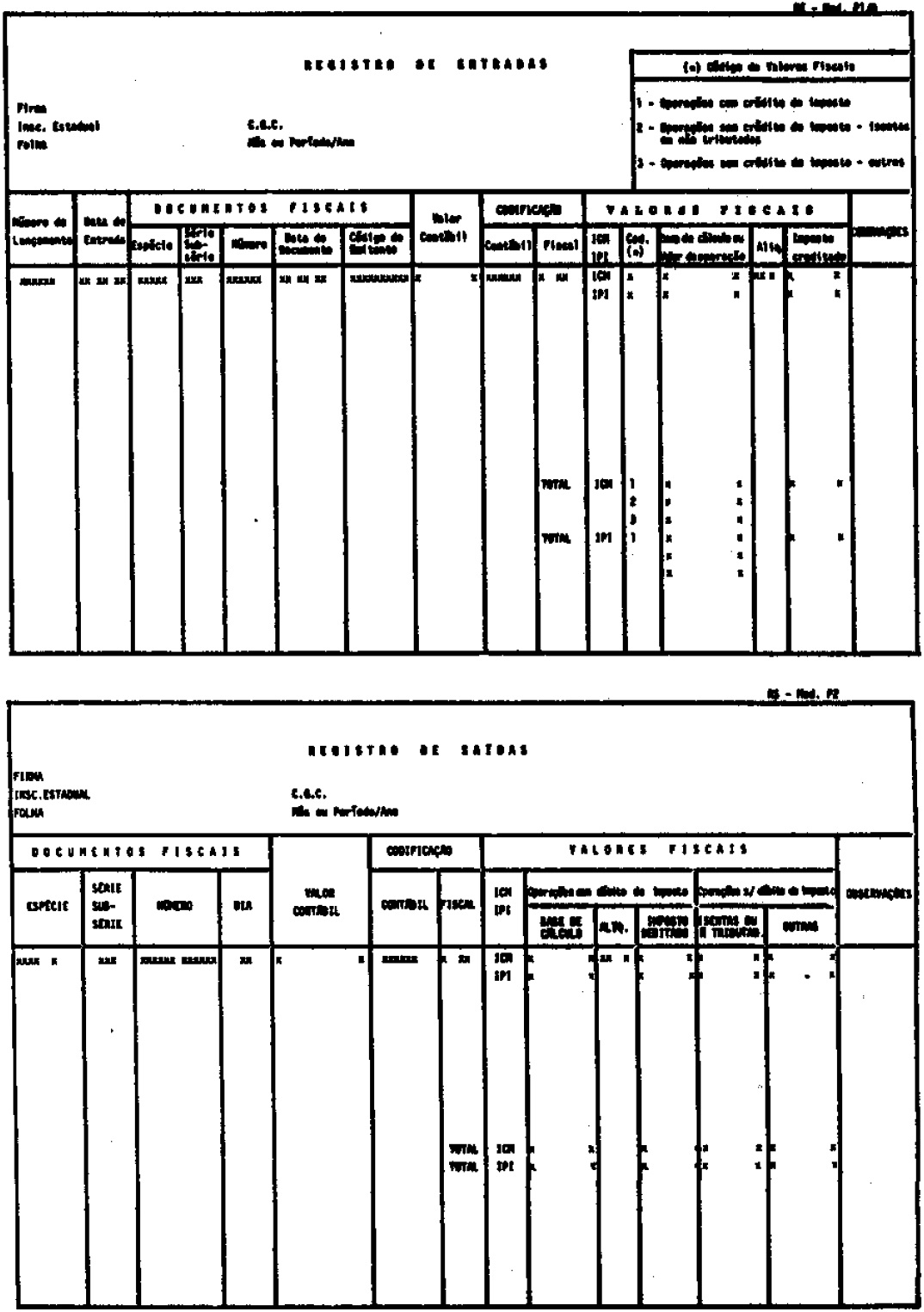

a) Registro de Entradas;

b) Registro de Saídas;

c)

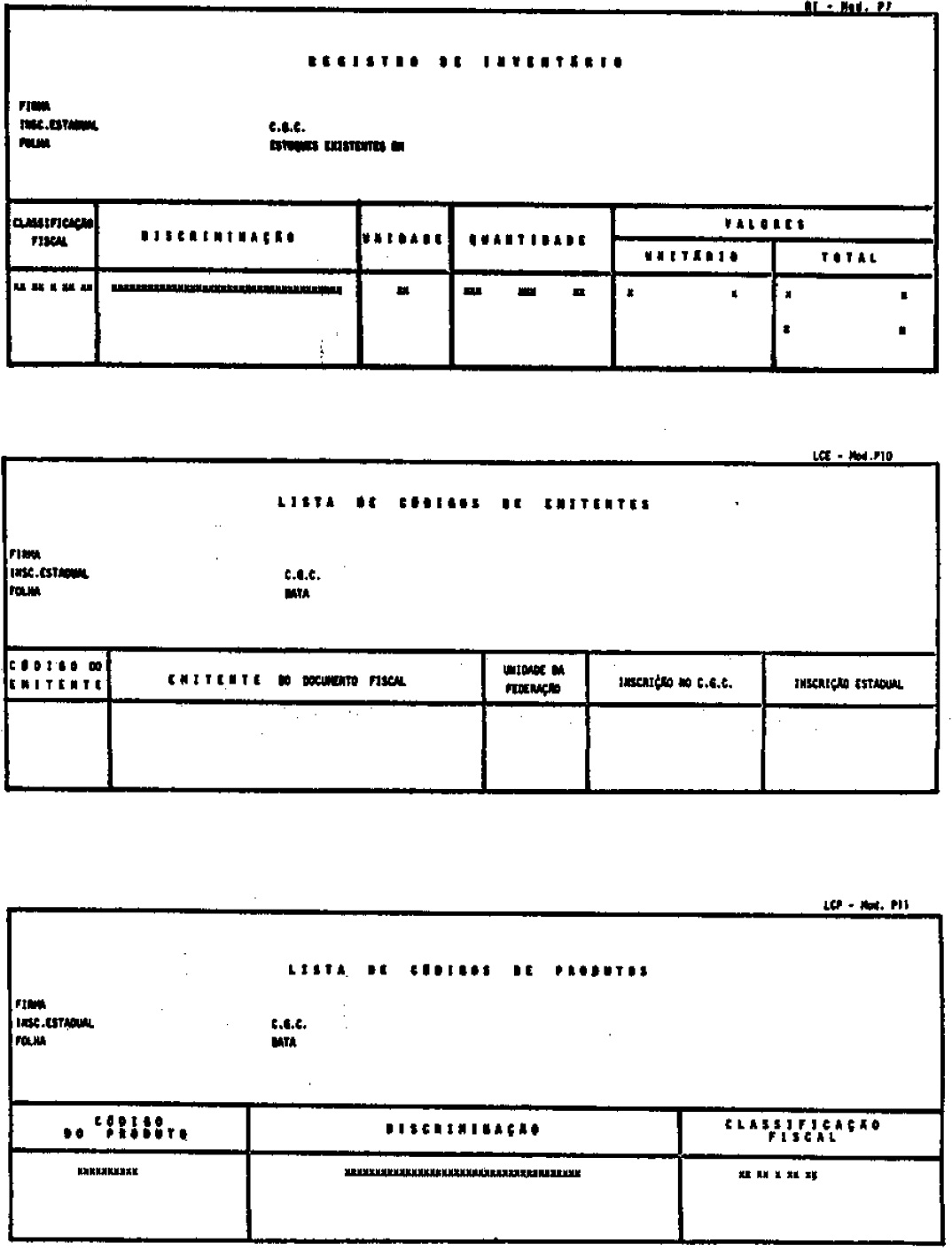

Registro de Controle da Produção e do Estoque;

d)

Registro de Inventário.

SEÇÃO II

Dos Pedidos

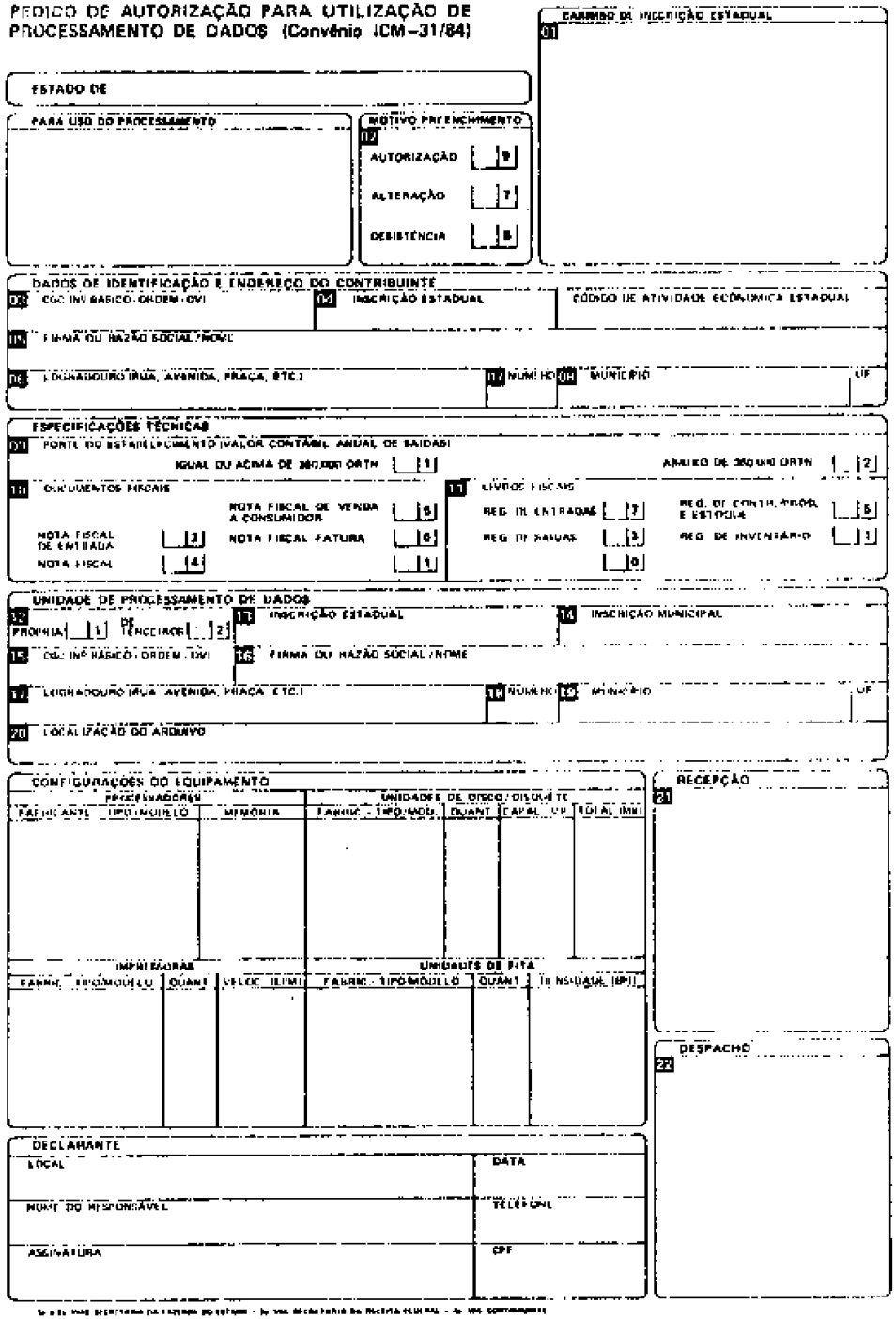

Artigo

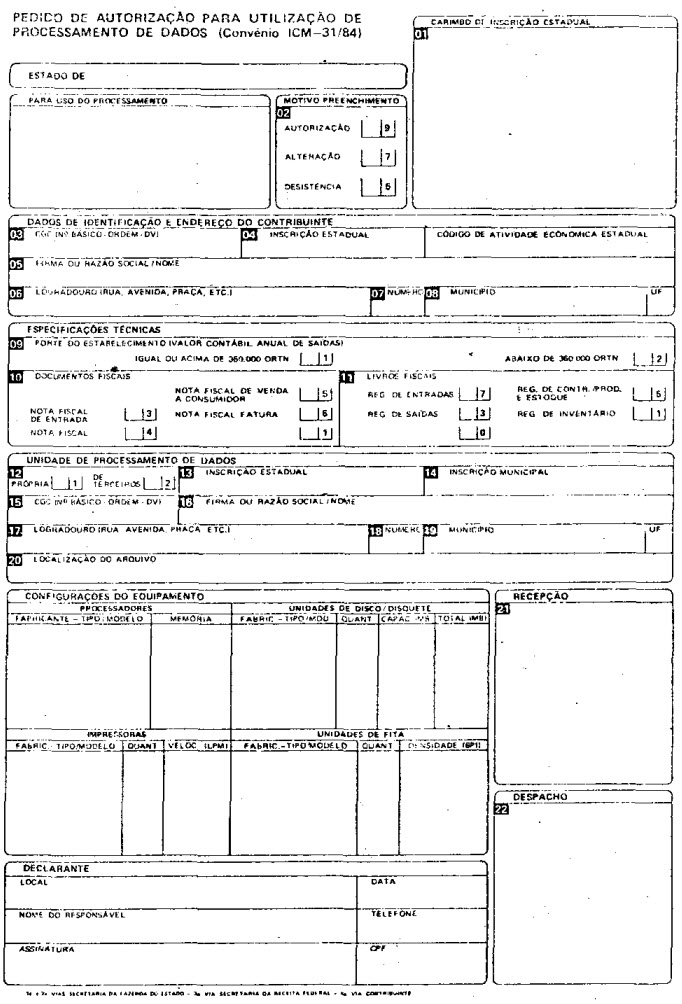

301 - O uso do sistema de processamento de dados será

autorizado pelo Chefe do Posto Fiscal a que estiver vinculado o

estabelecimento interessado, em requerimento preenchido,

datilograficamente, em 4 vias, conforme modelo anexo, contendo as

seguintes informações (Convênio ICM1/84,

cláusulas segunda e terceira, e Convênio ICM-31/84,

cláusula quinta);

I - motivo do preenchimento;

II -

identificação e endereço do contribuinre;

III

- documentos e livros a serem processados;

IV - unidade de

processamento de dados;

V - configurações do

equipamento;

VI - declarante, identificação e

assinatura.

§ 1.º - Em se tratando de Posto Fiscal em

que não haja lotação de Agente Fiscal de Rendas,

a autorização será de competência do

Inspetor Fiscal, devendo o requerimento ser entregue na respectiva

Inspetoria.

§ 2.º - Verificado o aspecto formal do

pedido e desde que atendidas toda as exigências deste capitulo,

será ele deferido, no ato da entrega.

§ 3.º - As

vias do requerimento terão a seguinte destinação:

1

- a via original - Secretaria da Fazenda;

2 - duas cópias -

contribuinte, que deverá entregar uma delas a Secretaria da

Receita Federal;

3 - uma cópia - prontuário do

estabelecimento, na repartição fiscal.

§ 4.º

- Ao pedido de alteração e a comunicação

de desistência do uso do sistema aplicar-se-á o disposto

neste artigo, devendo o interessado apresentar, na hipótese de

alteração, a sua cópia da autorização

imediatamente anterior.

§ 5.º - Os contribuintes que se

utilizarem de serviços de terceiros prestarão no pedido

as informações relativas ao prestador do serviço.

SEÇÃO III

Das Condições para Utilização do Sistema

SUBSEÇÃO I

Da Documentação Técnica

Artigo 302 - O contribuinte usuário de sistema de processamento de dados deverá manter, na unidade responsável pelo processamento, documentação minuciosa, completa e atualizada do sistema, contendo descrição, gabarito de registro ("layout") dos arquivos, listagem dos programas e as alterações ocorridas no exercício de apuração (Convênio ICM1/84, cláusula quarta).

SUBSEÇÃO II

Das Condições Especificas

Artigo

303 - A emissão dos documentos fiscais previstos nas alíneas

"a" a "d" do inciso I do Artigo 300, por

processamento de dados, sujeita o estabelecimento às seguintes

exigências (Convênio ICM-1/84, cláusulas quinta,

com alteração do Convênio ICM-31/84, e sétima):

I

- se industrial, ou a ele equiparado pela legislação

federal, ou atacadista:

a) escrituração, também

por processamento de dados, dos livros Registro de Entradas, Registro

de Saídas e Registro de Controle da Produção e

do Estoque;

b) manutenção, pelo prazo de 1 (um) ano,

de arquivo magnético com registro de dados dos documentos

fiscais, contado da data da efetiva escrituração da

totalidade das operações realizadas pelo contribuinte

durante o respectivo exercício de apuração;

II

- se varejista:

a) escrituração, pelo mesmo sistema,

do livro Registro de Entradas;

b) manutenção, pelo

prazo de 1 (um) ano, de arquivo magnético com registro de

dados dos documentos fiscais correspondentes a entradas de

mercadorias, contado da data da efetiva escrituração da

totalidade das operações realizadas pelo contribuinte

durante o respectivo exercício de apuração.

§

1.º - A exigência prevista neste artigo não se

aplica ao estabelecimento cujo valor contábil anual de saídas,

no exercício de apuração, seja inferior a

360.000 (trezentas e sessenta mil) ORTNs, hipótese em que:

1

- será escriturado, por processamento de dados, pelo menos o

livro Registro de Saídas;

2 - os arquivos magnéticos

correspondentes aos documentos fiscais emitidos serão

mantidos, pelo prazo de 6 (seis) meses, a contar da data da efetiva

escrituração da totalidade das operações

realizadas pelo contribuinte durante o período de apuração.

§

2.º - O valor contábil anual de saídas, a que se

refere o parágrafo anterior, corresponde ao total indicado na

coluna respectiva do livro próprio, o qual será

transformado em ORTNs, com base no valor nominal da mesma,

estabelecido para o mês de dezembro do ano imediatamente

anterior.

§ 3.º - A Secretaria da Fazenda poderá

dispensar o cumprimento das exigências previstas no § 1.º,

respeitado o limite nele estabelecido.

Artigo 304 - Será

concedido o prazo de 1 (um) ano para adaptar-se as exigências

desta subseção ao estabelecimento que (Convênio

ICM-1 /84, cláusula sexta):

I - alcançar ou

ultrapassar o limite estabelecido no § 1.º do artigo

anterior;

II - iniciar o uso de sistema de processamento de

dados.

§ 1.º - O prazo de adaptação será

contado a partir do dia 1.º (primeiro) de janeiro do exercício

seguinte ao da ocorrência do evento.

§ 2.º - Se,

até o final do prazo fixado no "caput", não

houver reiteração das condições que

ensejaram a necessidade de adaptações, poderá

ser mantido o sistema em uso.

SEÇÃO IV

Dos Documentos Fiscais

SUBSEÇÃO I

Da Nota Fiscal

Artigo

305 - A Nota Fiscal emitida por processamento de dados terá,

em campo próprio na sua parte inferior e concentradas em ordem

seqüencial, as seguintes indicações (Convênio

ICM-1/84, cláusula oitava, com alteração do

Convênio ICM-31/84):

I - data da emissão;

II - CGC

do estabelecimento emitente;

III - inscrição

estadual do estabelecimento emitente;

IV - unidade da Federação

do estabelecimento emitente;

V - código fiscal da

operação;

VI - CGC do estabelecimento

destinatário;

VII - inscrição estadual do

estabelecimento destinatário;

VIII - unidade da Federação

do estabelecimento destinatário;

IX - série e número

de ordem da Nota Fiscal;

X - base de cálculo do Imposto

sobre Produtos Industrializados;

XI - valor do Imposto sobre

Produtos Industrializados;

XII - base de cálculo do Imposto

de Circulação de Mercadorias;

XIII - valor do

Imposto de Circulação de Mercadorias;

XIV - data da

efetiva saída.

Parágrafo único - A

Nota Fiscal sujeitar-se-á, no que couber, as disposições

do Artigo 83.

Artigo 306 - A Nota Fiscal será

emitida, no mínimo, em 3 (três) vias, que terão a

seguinte destinação (Convênio ICM-1 /84. cláusula

nona):

I - as 1.ª e 2.ª vias acompanharão a

mercadoria e serão entregues, pelo transportador, ao

destinatário;

II - a 3.ª via ficará em poder do

emitente, para exibição ao fisco.

Parágrafo

único - O fisco poderá, ao interceptar as mercadorias

em sua movimentação, reter a 2.ª via da respectiva

Nota Fiscal, visando a 1.ª via, ou ainda recolher a 2.ª via

em poder do destinatário.

Artigo 307 - As indicações

referentes ao transportador, as características dos volumes e

a data da efetiva saída das mercadorias do estabelecimento

emitente poderão ser feitas mediante a utilização

de qualquer meio gráfico indelével (Convênio

ICM-1/84, cláusula décima).

Artigo 308 - Na saída

para o exterior, a Nota Fiscal será emitida (Convênio

ICM-1/84, cláusula décima primeira):

I - se as

mercadorias forem embarcadas neste Estado, na forma prevista no

Artigo 306;

II - se o embarque se processar em outra unidade da

Federação, na forma prevista no artigo 306 com uma via

adicional, que será entregue ao fisco estadual do local de

embarque.

Artigo 309 - Na saída de produtos

industrializados de origem nacional, com destino a Zona Franca de

Manaus, a que se refere o inciso IV do Artigo 4.º, o

contribuinte apresentará, a repartição fiscal a

que esteja vinculado, as 1.ª e 2.ª vias da Nota Fiscal,

juntamente com 2 (duas) vias adicionais, que terão a seguinte

destinação (Convênio ICM-1/84, cláusula

décima segunda, com alteração do Convênio

ICM-42/84):

I - As 1.ª e 2.ª vias da Nota Fiscal,

visadas pela mencionada repartição fiscal, acompanharão

a mercadoria e serão entregues, pelo transportador, ao

destinatário;

II - 1 (uma) via adicional, igualmente

visada, acompanhará a mercadoria ate o local de destino,

devendo ser entregue a unidade da Superintendência da Zona

Franca de Manaus (SUFRAMA), na forma e para os fins previstos no

Capítulo VII do Título .VI;

III - 1 (uma) via

adicional será retida pela repartição fiscal que

visou o documento fiscal.

Artigo 310 - As vias adicionais,

previstas nos artigos 308 e 309, poderão ser substituídas

por cópias reprográficas da 1.ª via da Nota

Fiscal, que serão também visadas pela repartição

fiscal (Convênio ICM-1 /84, cláusula décima

terceira).

Artigo 311 - O contribuinte entregará a Fundação

Instituto Brasileiro de Geografia e Estatística, até o

dia 10 (dez) de cada mês, listagem relativa as operações

interestaduais efetuadas no mês anterior, emitida de

conformidade com a legislação pertinente (Convênio

ICM-1/84, cláusula décima quarta).

Parágrafo

único - A listagem poderá ser substituída por

via da Nota Fiscal.

Artigo 312 - O contribuinte remeterá as

Secretarias de Fazenda ou de Finanças das unidades da

Federação destinatária da mercadoria, até

o dia 15 (quinze) do primeiro mês de cada trimestre civil,

listagem relativa as operações interestaduais efetuadas

no trimestre anterior (Convênio ICM-1/84, cláusula

décima quinta).

§ 1.º - Da listagem deverão

constar, além do nome, endereço, CEP, números de

inscrição, estadual e no CGC, do estabelecimento

emitente, as seguintes indicações:

1 - número,

série e data da emissão da Nota Fiscal;

2 - nome,

endereço, CEP, números de inscrição,

estadual e no CGC, do estabelecimento destinatário;

3 -

valores totais das mercadorias;

4 - valores do Imposto sobre

Produtos Industrializados e do Imposto de Circulação de

Mercadorias;

5 - valor da operação.

§ 2.º

- Na elaboração da listagem serão observadas:

1

- ordem crescente de CEP, com espacejamento maior na mudança

de CEP;

2 - ordem crescente de CGC, dentro de cada CEP;

3 -

ordem crescente de Nota Fiscal, dentro de cada CGC.

§ 3.º

- Sempre que, indicada uma operação em listagem,

ocorrer posterior retorno da mercadoria por não ter sido

entregue ao destinatário, emitir-se-á listagem

autônoma, esclarecedora do fato, que será remetida

juntamente com a relativa ao trimestre em que se verificar o

retorno.

§ 4.º - A listagem remetida a cada unidade

federativa restringir-se-á aos destinatários nela

localizados.

SUBSEÇÃO II

Da Nota Fiscal de Entrada

Artigo

313 - A Nota Fiscal de Entrada, modelo 3, emitida por processamento

de dados, terá, em campo próprio na sua parte inferior

e concentradas em ordem seqüencial, as seguintes indicações

(Convênio ICM-1/84, cláusula décima sexta, com

alteração do Convênio ICM-31/84):

I - data de

emissão;

II - CGC do estabelecimento emitente;

III -

inscrição estadual do estabelecimento emitente;

IV -

unidade da Federação do Estabelecimento emitente;

V

- código fiscal da operação;

VI - CGC do

estabelecimento remetente;

VII - inscrição estadual

do estabelecimento remetente;

VIII - unidade da Federação

do estabelecimento remetente;

IX - série e número de

ordem da Nota Fiscal de Entrada;

X - base de cálculo do

Imposto sobre Produtos Industrializados;

XI - valor do Imposto

sobre Produtos Industrializados;

XII - base de cálculo do

Imposto de Circulação de Mercadorias;

XIII - valor

do Imposto de Circulação de Mercadorias;

XIV - data

da efetiva entrada.

Parágrafo único - A Nota Fiscal

de Entrada sujeitar-se-á, no que couber, as demais disposições

do Artigo 103.

Artigo 314 - As indicações referentes

ao transportador, às características dos volumes e a

data da efetiva entrada das mercadorias no estabelecimento

destinatário poderão ser feitas mediante a utilização

de qualquer meio gráfico indelével (Convênio

ICM-1/84, cláusula décima sétima).

SUBSEÇÃO III

Das Disposições Comuns aos Documentos Fiscais

Artigo

315 - As vias dos documentos fiscais que devem ficar em poder do

estabelecimento emitente serão enfeixadas em grupos de até

500 (quinhentas), obedecida sua ordem numérica seqüencial

(Convênio ICM-1/84, cláusula décima

oitava.)

Artigo 316 - Para emissão de documento fiscal por

processamento de dados, e permitido o uso (Lei 440/74, art. 60, §

1.º - na redação da Lei 2.252/79, art. 1.º,XX):

I

- de uma única série designada de "Série

Única'.', em relação a cada espécie de

documento, sem distinção por subsérie,

englobando todas as operações a que se refere à

seriação prevista no Artigo 121;

II - de série

"A", "B", "C", "D" ou "E",

seguida da expressão "Única", sem distinção

por subséries, englobando operações para as

quais sejam exigidas subséries especiais.

§ 1.º -

Será obrigatória a separação, em quadro

próprio, das operações em relação

as quais o Artigo 121 exige subsérie distinta, de modo que os

valores das mercadorias e do Imposto sobre Produtos Industrializados

sejam totalizados independentemente.

§ 2.º - A separação

a que alude o parágrafo anterior poderá ser feita por

meio de códigos, desde que, no próprio documento, haja

a correspondente decodificação.

Artigo 317 - Os

contribuintes que emitirem documentos fiscais por processamento de

dados poderão (Lei 440/74, art. 60, § 1.º, na

redação da Lei 2.252/79, art. 1.º, XX):

I -

emitir, também, documento fiscal preenchido a máquina

ou manuscrito, observadas as disposições

pertinentes;

II - efetuar a indicação prevista no

Artigo 116 por meio de códigos, desde que, no próprio

documento, haja a correspondente decodificação.

SUBSEÇÃO IV

Dos Formulários Destinados à Emissão de Documentos Fiscais

Artigo

318 - Os formulários destinados à emissão de

documentos fiscais deverão (Convênio ICM-1/84, cláusula

décima nona):

I - ser numerados tipograficamente, por

espécie, em ordem consecutiva de 1 a 999.999, reiniciada a

numeração, quando atingido este limite;

II - ser

impressos tipograficamente, facultada, no que se refere à

identificação do emitente, a impressão por

processamento de dados do:

a) endereço do

estabelecimento;

b) número de inscrição no

CGC;

e) número de inscrição estadual;

III

- ter o número do documento fiscal impresso por processamento

de dados, em ordem numérica consecutiva, por estabelecimento,

independentemente da numeração tipográfica do

formulário;

IV - conter o nome, o endereço e os

números de inscrição, estadual e no CGC, do

impressor do formulário, a data e a quantidade da impressão,

os números de ordem do primeiro e do último formulário

impressos e os números das Autorizações para

Impressão de Documentos Fiscais;

V - quando inutilizados

antes de se transformarem em documentos fiscais, ser enfeixados em

grupos uniformes de até 50 (cinqüenta), em ordem numérica

sequencial, permanecendo em poder do estabelecimento encomendante,

pelo prazo de 5 (cinco) anos, contado do encerramento do exercício

em que ocorreu o fato.

SUBSEÇÃO V

Do Uso dos Formulários com Numeração Tipográfica Única

Artigo

319 - A empresa que possua mais de um estabelecimento é

permitido o uso do formulário com numeração

tipográfica única, desde que destinado a emissão

de documentos fiscais da mesma espécie (Convênio

ICM-1/84, cláusula vigésima).

§ 1.º -

Localizando-se os estabelecimentos em unidades da Federação

diversas, os números das Autorizações para

Impressão de Documentos Fiscais, de que trata o inciso IV do

artigo anterior, deverão ser precedidos das siglas das

respectivas unidades da Federação.

§ 2.º -

O controle de utilização será exercido nos

estabelecimentos do encomendante e dos usuários do

formulário.

§ 3.º - O uso de formulários

com numeração tipográfica única poderá

ser estendido a estabelecimento não relacionado na

correspondente Autorização, desde que haja comunicação

prévia em 3 (três) vias, a repartição

fiscal a que estiver vinculado, acompanhada, cada via, de cópia

reprográfica da respectiva Autorização para

Impressão de Documentos Fiscais, que terão a seguinte

destinação:

1 - a 1.ª via - prontuário

do estabelecimento na repartição fiscal;

2 - 2.ª

via, com o recibo de entrega - estabelecimento interessado;

3 -

3.ª via, com o recibo de entrega - estabelecimento encomendante

dos formulários, a ser entregue pelo próprio

interessado.

SUBSEÇÃO VI

Da Autorização para Confecção dos Formulários Destinados à Emissão de Documentos Fiscais

Artigo

320 - Os estabelecimentos gráficos somente poderão

confeccionar formulários destinados a emissão de

documentos fiscais, mediante prévia autorização

nos termos previstos tos na Seção II do Capítulo

I do Título VI (Convênio ICMS 1/84, cláusula

vigésima primeira).

§ 1.º - No pedido de

autorização, indicar-se-á a espécie do

documento fiscal para o qual será utilizado o formulário.

§

2.º - Na hipótese do artigo anterior, serão

solicitadas tantas autorizações quantos forem os

estabelecimentos usuários, nelas se indicando os dados

cadastrais de todos eles, bem como a quantidade total dos formulários

a serem impressos e utilizados em comum.

§ 3.º - A

autorização será única para os

estabelecimentos localizados neste Estado e interessados na

utilização em comum dos formulários,

observando-se o que segue:

1 - o pedido de autorização,

que conterá os dados cadastrais de todos os estabelecimentos

interessados e a quantidade dos formulários a serem

confeccionados, será formulado pelo estabelecimento matriz ou,

se este se situar em outra unidade da Federação, pelo

estabelecimento localizado em território paulista eleito pelo

contribuinte;

2 - ao pedido serão anexadas tantas cópias

reprográficas de sua 1.ª via quantos forem os demais

estabelecimentos interessados, que serão remetidas as

repartições fiscais a que estiverem subordinados.

SEÇÃO V

Da Escrita Fiscal

SUBSEÇÃO I

Do Registro Fiscal

Artigo

321 - Entende-se por registro fiscal o conjunto de informações,

referentes aos elementos contidos nos documentos fiscais, gravado em

meio magnético (Convênio ICM1/84, cláusula

vigésima segunda).

Artigo 322 - O arquivo de registro

fiscal conterá as seguintes informações

(Convênio ICM-1/84, cláusula vigésima quarta, com

alterações do Convênio ICM-31/84):

I -

identificação do registro;

II - data da

operação;

III - CGC do emitente/destinatário;

IV

- inscrição estadual do emitente/destinatário;

V

- unidade da Federação do emitente/destinatário;

VI

- data da emissão;

VII - código fiscal da

operação;

VIII - Código de Classificação

da Mercadoria, segundo a Tabela de Incidência do Imposto sobre

Produtos Industrializados (TIPI);

IX - referência (código

que discrimine os produtos por marca, tipo, modelo, espécie,

qualidade e demais elementos que permitam sua perfeita

identificação);

X - quantidade da mercadoria;

XI

- unidade de medida, segundo o Regulamento do Imposto sobre Produtos

Industrializados;

XII - valor da mercadoria;

XIII -

outros valores;

XIV - valor do Imposto sobre Produtos

Industrializados;

XV - valor do Imposto de Circulação

de Mercadorias;

XVI - série e número de ordem da

Nota Fiscal;

XVII - Código de Situação

Tributária da Operação.

§ 1.º - As

informações correspondentes ao ativo imobilizado e

material de consumo poderão ser agrupadas pelos totais do

documento fiscal.

§ 2.º - Tratando-se de estabelecimento

varejista, segundo o respectivo Código de Atividade Econômica,

as informações aludidas neste artigo poderão ser

tratadas:

1 - a nível de total do documento fiscal;

2 -

a nível de total diário, relativamente as saídas

documentadas por Nota Fiscal de Venda a Consumidor, modelo 2, ou suas

substituições legais, considerando o conjunto de

documentos de numeração seguida ou, isoladamente, cada

máquina na registradora.

§ 3.º - Poderá a

Secretaria da Fazenda criar códigos referentes a situação

tributária das operações, para atendimento

do disposto no inciso XVII.

Artigo 323 - O prazo de retenção

do arquivo de registro fiscal será de (Convênio

ICM-1/84, cláusula vigésima quinta):

I - 1 (um) ano,

contado da data da efetiva escrituração da totalidade

das operações realizadas pelo contribuinte durante o

respectivo exercício de apuração, para os

estabelecimentos enquadrados nas disposições contidas

no "caput" do artigo 303;

II - 6 (seis) meses, contados

da data da efetiva escrituração da totalidade das

operações realizadas pelo contribuinte durante o

respectivo período de apuração, para os demais

estabelecimentos.

Artigo 324 - O registro fiscal não poderá

atrasar-se por mais de 5 (cinco) dias úteis, contados da data

da operação a que se referir (Convênio ICM-1 /

84, cláusula vigésima sexta).

Artigo 325 - Ficam os

contribuintes autorizados a retirar do estabelecimento os documentos

fiscais para serem processados na forma do Artigo 321, devendo a ele

retornar dentro do prazo de 10 (dez) dias úteis, contados do

término do período de apuração a que se

referirem (Convênio ICM-1 /84, cláusula vigésima

sétima)

SUBSEÇÃO II

Da Escrituração Fiscal

Artigo

326 - Os livros fiscais previstos no inciso II do Artigo 300

obedecerão aos modelos anexos (Convênio ICM1/84,

cláusula vigésima oitava, e Convênio ICM-31/84,

cláusula quarta).

§ 1.º - É permitida a

utilização de formulários contínuos em

branco, desde que, em cada um deles, os títulos previstos nos

modelos sejam impressos por processamento de dados.

§ 2.º

- Obedecida a independência de cada livro, os formulários

serão numerados, por processamento de dados, em ordem

consecutiva de 1 a 999 999, reiniciada a numeração

quando atingido este limite.

§ 3.º - Os formulários

referentes a cada livro fiscal serão enfeixados, por exercício

de apuração, em grupos de até 500 (quinhentas)

folhas.

§ 4.º - Relativamente aos livros Registro de

Entradas, Registro de Saídas e Registro de Controle da

Produção e do Estoque, fica facultado enfeixar os

formulários mensalmente e reiniciar a numeração

mensal ou anualmente.

Artigo 327 - Os formulários dos

livros fiscais, escriturados por processamento de dados, serão

costurados e encadernados, após o que será lavrado

termo de encerramento, pelo contribuinte, e efetuada a competente

autenticação pela repartição fiscal,

observada a disciplina estabelecida pela Secretaria da Fazenda (Lei

440/74, art. 60, § 1.º, na redação dada pela

Lei 2.252/79, art. 1.º, XX, e Convênio ICM-1/84, clausula

vigésima nona).

Artigo 328 - É permitida a

escrituração manual das operações

correspondentes a entradas de bens destinados ao ativo imobilizado e

de material de consumo, bem como a saídas, como tais, dessas

mesmas mercadorias (Convênio ICM/1/84, cláusula

trigésima).

Parágrafo único - Ao final

do período de apuração, os totais do livro de

escrituração manual serão transcritos nas

colunas próprias do livro escriturado por processamento de

dados, indicando-se os totais gerais do período.

Artigo

329 - Observado o disposto no Artigo 324, é facultada a

escrituração referente a todo o período de

apuração por meio de uma só emissão

(Convênio ICM-1/84, cláusula trigésima

primeira).

Parágrafo único - Para os efeitos

deste artigo, havendo desigualdade entre os períodos de

apuração do Imposto sobre Produtos Industrializados e

do Imposto de Circulação de Mercadorias, tomar-se-á

por base o menor.

Artigo 330 - Os lançamentos nos

formulários constitutivos vos do Livro Registro de Controle da

Produção e do Estoque poderão ser feitos de

forma contínua, dispensada a utilização de

formulário autônomo para cada espécie, marca,

tipo ou modelo de mercadoria (Convênio ICM-1/84, cláusula

trigésima segunda).

§ 1.º - O fisco poderá

exigir, em emissão específica de formulário

autônomo, a apuração dos estoques, das entradas

ou das saídas de mercadorias de qualquer espécie,

marca, tipo ou modelo.

§ 2.º - Na coluna "Numero de

Lançamento" do formulário de que cuida este

artigo, será indicado o correspondente numero do lançamento

utilizado no livro Registro de Entradas.

Artigo 331 - E facultada

a utilização de códigos (Convênio ICM -1 /

84, cláusula trigésima terceira):

I - de emitentes -

para os lançamentos nos formulários constitutivos do

livro Registro de Entradas, elaborando-se "Lista de Códigos

de Emitentes", conforme modelo anexo, que deverá ser

mantida no estabelecimento usuário do sistema;

II - de

mercadorias - para os lançamentos nos formulários

constitutivos dos livros Registro de Inventário e Registro de

Controle da Produção e do Estoque, elaborando-se "Lista

de Códigos de Mercadorias", conforme modelo anexo, que

deverá ser mantida no estabelecimento usuário do

sistema.

Parágrafo único - Os

estabelecimentos deverão manter à disposição

do fisco, em meio magnético, as tabelas correspondentes as

listas de códigos aludidas neste artigo.

Artigo 332

- Os lançamentos constitutivos do livro Registros de Entradas

serão feitos e numerados em ordem cronológica de

entrada (Convênio ICM-1/84, cláusula trigésima

quarta).

SEÇÃO VI

Da Fiscalização

Artigo

333 - O contribuinte fornecerá ao fisco os documentos e os

registros fiscais gravados em meios magnéticos de que trata

este capítulo, no prazo de 5 (cinco) dias úteis,

contados da data da exigência (Convênio ICM-1/84,

cláusula trigésima quinta).

Artigo 334 - Os

formulários escriturados por processamento de dados deverão

estar disponíveis no estabelecimento do contribuinte,

decorridos 10 (dez) dias úteis contados do encerramento do

período de apuração (Convênio ICM-1/84,

cláusulas trigésima primeira e trigésima

sexta).

Parágrafo único - Em prazo assinalado

pelo fisco, não inferior a 10 (dez) dias úteis, o

contribuinte fornecerá, por meio de emissão específica

do formulário autônomo, os registros ainda não

impressos, não elidida, neste caso, a obrigação

prevista no Artigo 323.

Artigo 335 - Deverá o contribuinte

observar a disciplina estabelecida em Manual de Orientação,

conforme aprovado em protocolo, facultado a Secretaria da Fazenda

estabelecer normas complementares (Convênio ICM-1/84, cláusula

vigésima terceira, na redação do Convênio

ICM-31/84, cláusula primeira).

Artigo 336 - Para os efeitos

deste capítulo, entende-se como exercício de apuração

o período compreendido entre 1.º de Janeiro e 31 de

dezembro do ano imediatamente anterior (Convênio ICM-1/84,

cláusula trigésima sétima).

Artigo 337 - Na

salvaguarda de seus interesses, o fisco poderá impor

restrições ou impedir a utilização do

sistema de processamento de dados (Convênio ICM-1/84, cláusula

trigésima nona).

Artigo 338 - Aplicam-se ao sistema de

emissão de documentos fiscais e escrituração de

livros fiscais previsto neste capítulo as demais disposições

contidas neste regulamento, no que não estiver excepcionado ou

disposto de forma diversa (Convênio ICM-1 / 84), clausula

trigésima oitava).";

XVIII - os Artigos 346,

347, 348 e 349:

"Artigo 346 - Na saída de produto

industrializado de origem nacional com destino a Zona Franca de

Manaus a que se refere o inciso IV do Artigo 4.º, a Nota Fiscal

será emitida em 6 (seis) vias, que terão a seguinte

destinação (Lei 440/74, art. 60, § 1.º, na

redação da Lei 2.252/79, art. 1.º, XX, e Convênio

de 15.12.70 - SINIEF - art. 49, na redação dos Ajustes

SINIEF 1 /84 e 2/84):

I - a 1.ª via, depois de visada

previamente pela repartição fiscal a que estiver

vinculado o contribuinte, acompanhará a mercadoria e será

entregue ao destinatário;

II - a 2.a via será

entregue diretamente pelo emitente:

a) no caso de remessa por vias

internas, à Agência Municipal de Estatística da

Fundação do Instituto Brasileiro de Geografia e

Estatística que o jurisdiciona, até o dia 10 (dez) de

cada mês subsequente ao da emissão;

b) no caso de ser

utilizado transporte marítimo, juntamente com uma cópia

adicional, quando da remessa da mercadoria para despacho, a

Repartição Aduaneira, que a encaminhará ao órgão

regional de estatística da respectiva unidade da Federação,

arquivando a cópia;

III - a 3.ª via, devidamente

visada, acompanhará a mercadoria e destinar-se-á a fins

de controle na unidade da Federação do destinatário;

IV

- a 4.a via, devidamente visada, acompanhará as mercadorias

até o local de destino, devendo ser entregue, com uma via do

conhecimento de transporte, à unidade da Superintendência

da Zona Franca de Manaus (SUFRAMA) que as visará, retendo a

4.a via e devolvendo a via do conhecimento de transporte, para ser

enviada ao remetente da mercadoria;

V - a 5.a via será

retida pela repartição fiscal no momento do "visto"

a que alude o inciso I;

VI - a 6." via ficará presa ao

bloco, para exibição ao fisco.

§ 1.º - A

Nota Fiscal, além dos requisitos exigidos, conterá,

especialmente:

1 - o número de inscrição do

estabelecimento destinatário na Superintendência da Zona

Franca de Manaus (SUFRAMA);

2 - o código de

identificação da repartição fiscal a que

estiver vinculado o estabelecimento remetente.

§ 2.º -

Se a Nota Fiscal for emitida por processamento de dados,

observar-se-á a legislação pertinente no tocante

ao número de vias e sua destinação.

§

3.º - Na hipótese em que não haja emissão

de conhecimento de transporte, a exigência desse documento será

suprida por declaração do transportador, devidamente

datada e visada pela Superintendência da Zona Franca de Manaus

(SUFRAMA), de que a mercadoria foi entregue ao destinatário.

§

4.º - O remetente da mercadoria deverá conservar pelo

prazo de 5 (cinco) anos a via do conhecimento de transporte referida

no inciso IV ou a declaração do transportador

mencionada no parágrafo anterior.

§ 5.º - A prova

de internamento da mercadoria na Zona Franca de Manaus será

produzida mediante comunicação da Superintendência

da Zona Franca de Manaus (SUFRAMA) à Secretaria da Fazenda, na

forma estabelecida em convênio celebrado com aquele

órgão.

Artigo 347 - Decorridos 120 (cento e vinte)

dias da remessa da mercadoria sem que tenha havido a comunicação

prevista no § 5.º do artigo anterior, será o

remetente notificado a, no prazo de 15 (quinze) dias, efetuar o

recolhimento do imposto, por guia especial, com correção

monetária e demais acréscimos legais, inclusive multa,

iniciando-se o correspondente procedimento fiscal, na hipótese

de desatendimento à notificação (Convênio

de 15-12-70 - SINIEF - art. 49, § 4.º - na redação

do Ajuste SINIEF-1 / 84).

Parágrafo único - Para o

cálculo da correção monetária e dos

demais acréscimos, tomar-se-á por base a data prevista

para o recolhimento correspondente ao mês em que tiver sido

realizada a operação.

Artigo 348 - Constatada,

no curso da ação fiscal, a existência do

comprovante mencionado no § 4.º do artigo 346 em poder do

contribuinte, o fisco solicitará esclarecimentos à

Superintendência da Zona Franca de Manaus (SUFRAMA) (Convênio

de 15-12-70 - SINIEF- artigo 49, § 5.º, na redação

do Ajuste SINIEF 1/84).

Artigo 349 - Verificado, a qualquer tempo,

que a mercadoria não chegou ao destino indicado ou foi

reintroduzida no mercado interno do País, fica o contribuinte

obrigado a recolher o imposto relativo à saída, por

guia especial, no prazo de 15 (quinze) dias, contados da data da

ocorrência do fato, com correção monetária

e os demais acréscimos legais, inclusive multa, observado o

disposto no parágrafo único do Artigo 347 (Lei 440/74,

art. 3.º, 3.º)."

XIX - o inciso I do Artigo

352:

"I - a empresa nacional exportadora dos serviços,

se situada em território paulista, deverá requerer a

adoção de regime especial a ser concedido com

observância das exigências contidas no item 2 do

parágrafo único do artigo anterior;";

XX -

os Artigos 402 e 403:

"Artigo 402 - Na movimentação

de mercadorias a CFP utilizará Nota Fiscal de série

única, no mínimo, em 10 (dez) vias, com a destinação

abaixo indicada, observado, ainda, o que dispõe o 5) 1.º

do artigo 292 (Lei 440/74, art. 60, § 1.º, na redação

da Lei 2.252/79, art. 1.º, XX, e Convênio AE- 11/71,

cláusula primeira, item 5 e § § 1.º, 2.º e

6.º, com alterações dos Convênios 1CM-13/77,

1CM-31/78 e ICM44/84):

I - 1.ª via - destinatário -

escrituração;

II - 2.ª via -IBGE;

III - 3.ª

via - fisco do Estado de destino;

IV - 4. ª via - Fisco do

Estado de origem;

V - 5.ª via - CFP - processamento;

VI -

6.ª via - seguradora;

VII - 7.ª via - emitente -

escrituração;

VIII - 8. ª via - armazém

de destino;

IX - 9.ª via - depositário;

X - 10.ª

via - agência operadora.

§ 1.º - A retenção

da 9.ª via da Nota Fiscal por parte do armazém implica

dispensa da emissão de Nota Fiscal para devolução

simbólica nas hipóteses previstas nos seguintes

dispositivos deste regulamento:

1 - § 1.º do Artigo

364;

2 - item 2 do § 2. º do Artigo 366;

3 - §

1.º do artigo 372;

4 - item 1 do § 1.º do Artigo

374.

§ 2.º - Quando o destinatário da mercadoria

for estabelecimento da CFP ou de seus agentes, a retenção

da 8.º via da Nota Fiscal pelo armazém de destino implica

dispensa da emissão de Nota Fiscal para remessa simbólica

nas hipóteses previstas nos seguintes dispositivos deste

regulamento:

1 - item 2 do § 2º do artigo 368;

2 - §

1.º do Artigo 370;

3 - § 4º do Artigo 372;

4 - §

4.º do Artigo 374.

§ 3.º - A critério da

CFP, as vias da Nota Fiscal poderão ser substituídas

por relação emitida por processamento de dados, sem

prejuízo do atendimento ao disposto no inciso I do artigo 306,

ainda que por meio de via adicional.

§ 4.º - As Notas

Fiscais terão numeração consecutiva em relação

a cada unidade da Federação.

§ 5.º -

Quando se tratar de operações efetuadas para entrega

futura ou parcelada, fica dispensada a indicação de

valores nas Notas Fiscais emitidas para entrega ou remessa parcial,

desde que o imposto, se devido, tenha sido destacado na Nota Fiscal

global.

Artigo 403 - Em substituição a Nota Fiscal

de Entrada, os estabelecimentos da CFP emitirão em 8 vias, nas

aquisições feitas a produtores, o documento denominado

AGF - Aquisições do Governo Federal, o qual será

numerado datilograficamente em ordem crescente renovável a

cada ano e conterá todas as indicações

necessárias aos órgãos fiscais, sendo destinadas

(Lei 440/74, art. 60, § 1º, na redação da Lei

2.252/79, art. 1.º, XX, e Convênio AE-11/71, cláusula

primeira e §§ 5.º e 6.º, com alterações

dos Convênios ICM13/77 e ICM-44/84):

I - a 2.ª via, a

repartição fiscal local;

II - a 4.ª via, ao

produtor;

III - a 5.ª via. ao arquivo do emitente para

exibição ao fisco;

IV - a 7.ª via, ao

estabelecimento centralizador, anexa ao Boletim de Remessa de que

trata o Artigo 406;

V - as demais vias, ao controle interno da

CFP.

§ 1.º - A entrega da 8.ª via do AGF ao armazém

implica dispensa de emissão de Nota Fiscal para remessa

simbólica nas hipóteses mencionadas no § 2.º

do artigo anterior.

§ 2.º - A critério da CFP,

poderão ser alterados o número e a destinação

das vias do AGF, aplicável, no que couber o disposto no §

3.º do artigo anterior.'';

XXI - a alínea "d"

do inciso I do Artigo 454:

"d) nas saídas de

mercadorias cujas entradas não tenham sido oneradas pelo

imposto, observar-se-á o disposto no artigo 32 (Convênio

ICM-15/81);";

XXII - o inciso II do Artigo 468:

"II

- máquinas, aparelhos e equipamentos, cujas saídas

estejam beneficiadas com isenção do imposto, nos termos

dos incisos III, XLI, XLVII e XLVIII do Artigo 5.º, ou com

redução da base de cálculo, nos artigo do Artigo

33-C";

XXIII - o § 8.º do Artigo

492:

"§ 8.º - As multas previstas neste artigo,

excetuadas as expressas em ORTN, serão calculadas sobre os

respectivos valores básicos corrigidos monetariamente,

observado o disposto no § 4.º do Artigo 558.";

XXIV

- os Artigos 9.º, 11, 13, 28 e 29 das Disposições

Transitórias:

"Artigo 9.º - Ficam isentas do

Imposto de Circulação de Mercadorias, ate 30 de junho

de 1985, as saídas internas e interestaduais de coelhos e dos

produtos comestíveis resultantes da respectiva matança,

desde que:

I - tais mercadorias não sejam destinadas a

industrialização;

II - os produtos comestíveis

não tenham sido submetidos a qualquer processo de

industrialização, ainda que primário, salvo

simples acondicionamento e/ou congelamento para sua

conservação''.

"Artigo 11 - Até 30 de

Junho de 1985, nas vendas a varejo de carne verde de bovinos,

caprinos, ovinos e suínos e nas de outros produtos comestíveis

resultantes da respectiva matança, a base de cálculo do

Imposto de Circulação de Mercadorias fica reduzida de

15% (quinze por cento) (Convenio ICM35/83, cláusula terceira,

e Convênio ICM-35/84, cláusula sétima).

Parágrafo

único - A redução prevista neste artigo não

se aplica as saídas com destino a restaurantes, pensões,

pastelarias e demais estabelecimentos em que as mercadorias devam ser

objeto de subseqüente saída tributada".

"Artigo

13 - Ate 30 de junho de 1985, poderão lançar como

crédito, por ocasião do respectivo pagamento do

imposto, os estabelecimentos que promoverem (Convênio ICM35/77,

cláusula oitava, com alteração do Convênio

ICM35/84, cláusula quarta, e Convênio ICM-35/84,

cláusulas quinta e sexta):

I - com gado suíno

oriundo deste Estado, qualquer das operações descritas

nos incisos I a III do artigo 224 deste regulamento, exceto as saídas

para o exterior, o valor igual a 30% (trinta por cento) do imposto a

ser recolhido na operação;

II - o abate de gado

suíno procedente diretamente de outra unidade da Federação,

o valor igual a diferença entre o crédito presumido

concedido pela unidade da Federação de origem a

operação de que decorreu a entrada da mercadoria no

estabelecimento do contribuinte paulista e o crédito presumido

concedido naquela unidade federada para as operações

internas, desde que, no documento emitido pelo remetente, constem as

indicações necessárias para o cálculo.

Parágrafo

único - Relativamente ao inciso I:

1 - o valor sobre

o qual se calculara o crédito não será superior

ao estabelecido pela Secretaria da Fazenda com base no mercado

regional de gado suíno;

2 - o crédito outorgado

absorve todos os eventuais créditos fiscais relativos aos

insumos, facultado ao contribuinte optar pelo aproveitamento do

imposto destacado no documento fiscal referente a entrada da

mercadoria no estabelecimento."

"Artigo 28 - O

lançamento do Imposto de Circulação de

Mercadorias incidente nas sucessivas saídas de aves vivas fica

ate 30 de junho de 1985, diferido para o momento em que ocorrer (Lei

440/74, art. 11, .VI e § 1º, na redação da

Lei 2 252/79, art. 1 º)

I - a sua saída com destino

a)

a outra unidade da Federação,

b) ao exterior,

c)

a consumidor,

II - a saída

a) de aves abatidas e demais

produtos comestíveis resultantes de sua matança, em

estado natural, resfriados, congelados ou simplesmente temperados, do

estabelecimento abatedor,

b) de preparações e

conservas de carnes ou produtos comestíveis resultantes de sua

matança, do estabelecimento industrializador,

III - o

fornecimento, como refeição, dos produtos comestíveis

resultantes de sua matança, em restaurantes e estabelecimentos

similares.

§ 1.º - O diferimento previsto neste artigo

não se aplica as hipóteses em que a respectiva entrada

no estabelecimento tenha sido efetuada com o imposto destacado na

Nota Fiscal.

§ 2.º - As operações de que

trata este artigo aplicam-se as disposições dos Artigos

272 a 274 deste regulamento.

Artigo 29 - Ate 30 de junho de 1985,

os estabelecimento que promoverem as operações

mencionadas nas alíneas "a" e "c" do

inciso I e nos incisos II e III do artigo anterior poderão

lançar como crédito, uma única vez, a

importância equivalente a (Convenio ICM-16/83, com alterações

do convenio ICM-35/84, cláusulas segunda e terceira, e

Convenio ICM 35/84, cláusula primeira)

I - 76% (setenta e

seis por cento) do valor do imposto debitado na respectiva operação

de saída realizada com aves vivas com destino

a) a outra

unidade da Federação,

b) a consumidor, em operação

interna,

II - 76% (setenta e seis por cento) do valor do imposto

diferido por ocasião

a) da saída, interna ou

interestadual, de preparações e conservas de carnes de

aves ou de produtos comestíveis resultantes de sua matança,

promovida pelo estabelecimento do respectivo fabricante que houver

adquirido, para esse fim, aves vivas,

b) do fornecimento, como

refeições, dos produtos comestíveis resultantes

da matança de aves, em restaurantes e estabelecimentos

similares que houverem adquirido, para esse fim, aves vivas,

III -

64% (sessenta e quatro por cento) do valor do imposto debitado, na

saida interna ou interestadual, de aves abatidas e demais produtos

comestiveis resultantes de sua matança, em estado natural,

congelados, resfriados ou simplesmente temperados, promovida pelo

estabelecimento abatedor.

§ 1.º - Os

estabelecimentos não abrangidos pelo disposto nos incisos I a

III que promoverem saídas de aves abatidas e demais produtos

comestíveis resultantes de sua matança, em estado

natural, congelados, resfriados ou simplesmente temperados, poderão

lançar como crédito, por ocasião dessas

operações, a importância equivalente a 40%

(quarenta por cento) do valor do respectivo imposto a pagar, apurado

no confronto das entradas com as saídas desses produtos, ou,

opcionalmente, 0,6% (seis décimos por cento) do valor das

respectivas saídas, quando se tratar de estabelecimento

varejista.

§ 2.º - Os valores de eventuais créditos

decorrentes da entrada de insumos estão incluídos nos

percentuais previstos nos incisos I a III.

§ 3.º - O

estabelecimento que, não sendo o abatedor, efetuar operação

interestadual com produtos descontos no inciso III deverá

estornar o excesso de crédito presumido de que se créditou,

calculando o valor a estornar pela aplicação dos

seguintes percentuais sobre o valor de entrada daquelas

mercadorias.

I - 2 % (dois por cento) nas saídas com

destino aos Estado de Minas Gerais, Paraná, Rio Grande do Sul,

Rio de Janeiro Santa Catarina,

II - 3,2% (três inteiros e

dois décimos por cento) nas saídas com destino aos

Estados do Acre, Alagoas, Amazonas, Bahia, Ceara, Espírito

Santo, Goiás, Maranhão, Mato Grosso, Mato Grosso do

Sul, Para, Paraíba, Pernambuco, Piauí, Rio Grande do

Norte, Rondônia e Sergipe, ao Distrito Federal e aos

Territórios do Amapá e de Roraima.

§ 4.º -

Ao estabelecimento que receber aves vivas, Abatidas e outros produtos

comestíveis resultantes de sua matança com o imposto

destacado na respectiva Nota Fiscal não se aplicara disposto

nos incisos I a III.

§ 5.º - Para a utilização