DECRETO-LEI N. 14.236, DE 18 DE OUTUBRO DE 1944

Dispõe sôbre

regulamentação do imposto territorial urbano, da

Prefeitura Sanitária de Lindóia.

O INTERVENTOR FEDERAL NO ESTADO DE

SÃO PAULO, usando da atribuição que lhe confere o

art. 6.º, n. II, do decreto-lei federal n. 1.202, de 8 de abril

de 1939, e devidamente autorizado pelo Senhor Presidente da

República,

Decreta:

TÍTULO I

CAPÍTULO I

Do Imposto Territorial e sua Incidência

Artigo 1.º - Estão sujeitos ao imposto territorial

urbano previsto no art. 28, n. 'II, da Constituição

Federal, Prefeitura Sanitária de Lindóia, os terrenos

não edificados, murados ou abertos, situados nos quadros urbanos

da sede do Município e da sede dos distritos, bem como aqueles

cuja construção esteja interditada e, há mais de

um ano, interrompida ou em andamento, sem que tenha havido

prorrogação de prazo.

Artigo 2.º - O imposto territorial urbano não

incidira sôbre as áreas correspondentes a cinco vezes a da

parte edificada do terreno.

Parágrafo único -

Não está igualmente sujeita a ímposto, a parte do

terreno que ficar à frente dos edifícios residencias e

fôr destinada a ajardinamento, desde que não exceda de dez

metros a partir do logradouro público.

Artigo 3.º - O imposto territorial grava o terreno

sôbre que recai, para todos os efeitos legais, respondendo

êste pelo seu pagamento, como onus real (Cod. Civil, art. 577,

parágrafo único).

Parágrafo único - O valor do imposto é

exigivel do respectivo proprietário, adquirente, possuidor ou

ocupante a qualquer título.

CAPÍTULO II

Da taxação

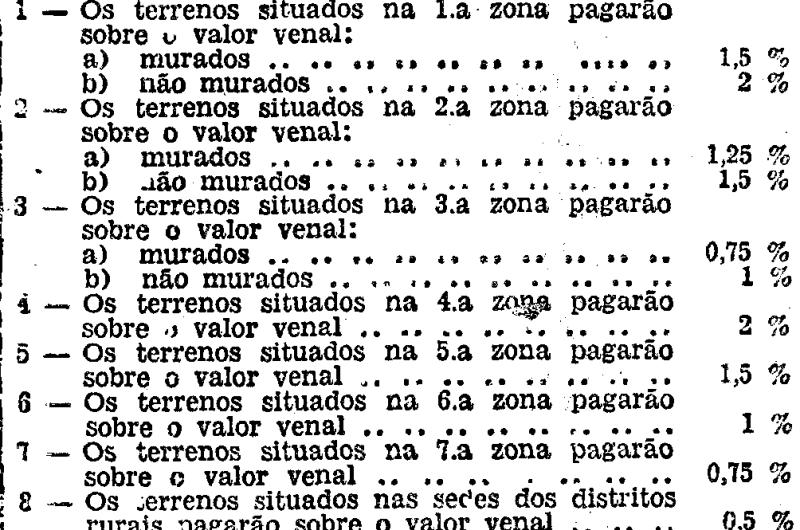

Artigo 4.º - O Imposto terrritorial urbano devido em cada

exercício financeiro, será cobrado, proporcionalmente ao

valor venal de cada terreno de acôrdo com a tabela seguinte:

a) para os terrenos situados na 1.ª zona, cuja delimitação é a seguinte:

inicia o perímetro a partir de um ponto situado entre o final da

ladeira Nossa Senhora das Graças e a praça General Silva

Junior, segue pela praça General Silva Junior estrada estadual,

rua José Augusto Boucault rua da Ponte, praça Dr.

Francisco Tozzi rua Santo Antonio, rua Santa Beatriz, rua da

Chácara ladeira Nossa Senhora das Graças, até

encontrar o ponto inicial, onde fecha o perímetro.

Pertencem ainda a esta zona todos os terrenos localizados em ambas as faces das ruas acima especificadas;

b) para os terrenos situados na 2.ª zona cuja delimitação é a seguinte:

inicia o perímetro a partir de um ponto situado entre a rua 16

de Novembro e a via de ligação às Termas, segue

contornando a vila Roberto e desce margeando o ribeirão da

Água Quente, passa pela rua da Olaria pela vila Heloisa, pela

estrada estadual até os fundos do Hotel Boucault, segue pela rua

Duque de Caxias, rua 16 de Novembro até encontrar o ponto

inicial onde fecha o perímetro.

Pertencem ainda a esta zona todos

os terrenos localizados em ambas as faces das ruas acima especificadas,

exceto aquelas que já forem atingidas pela primeira zona;

c) para os terrenos situados na 3.ª zona cuja delimitação é a seguinte:

Todos os terrenos compreendidos entre a via de ligação à Fonte e rua da Granja São Francisco;

d) para os terrenos situados na 4.ª zona, cuja delimitação é a seguinte:

Todos os terrenos compreendidos entre as ruas Cel. Estevam Franco,

Benjamin Domingues Major Joaquim de Souza (trecho compreendido entre a

rua Lourenço Lorençoni e a estrada estadual) e Vila 24 de

Outubro, em Lindóia;

e) para os terrenos situados na 5.ª zona, cuja delimitação é a seguinte:

todos os terrenos compreendidos entre as ruas Fabiano Franco,

Lourenço Lourençoni Major Joaquim de Souza e Largo da

Matriz, em Lindóia;

f) para os terrenos situados na 6.ª zona, cuja delimitação é a seguinte:

Todos os terrenos que ficam situados nas ruas Joaquim Godoi Bueno e da Igreja, em Lindóia;

g) para os terrenos situados na 7.ª zona, cuja delimitação é a seguinte:

Todos os terrenos que ficam limitados pela última zona e mais os terrenos da zona suburbana.

Artigo 5.º - O ônus deste imposto será exigido pela fórma seguinte:

Artigo 6.º - Os terrenos constantes das três

primeiras zonas, que não tiverem calçadas,

sofrerão o aumento de 10 % sobre o "quantum" do imposto quando

não forem murados ou dotados de tapumes do tipo aprovado pelas

posturas municipais, sofrerão acréscimo de 15 % sobre o

valor do imposto.

Parágrafo único - As sobretaxas de que trata este

artigo, só poderão ser cobradas quando os terrenos forem

situados em zonas em que não for obrigatória a

construção de passeios, muros e outros tipos de tapumes.

Artigo 7.º - Quando se tratar de chácaras situadas fora da 1.ª e 2.ª zonas, o imposto será reduzido de:

25 % as cutivadas;

10 % as não cultivadads.

CAPÍTULO III

Do valor venal e ao cálculo do imposto

Artigo 8.º - Para apuração do valor venal dos terrenos servirão de base:

a) o valor venal declarado pelos proprietários por ocasião da sua inscrição;

b) os preços dos terrenos nas últimas transações de compra e venda realizadas nas zonas respectivas;

c) a localização e outros característicos

ou condições do terreno que possam influir no seu valor

venal, inclusive o dos terrenos vizinhos economicamente equivalentes.

Artigo 9.º - A avaliação do terreno sujeito

ao imposto será procedida anualmente pelo lotador que for

designado o qual poderá requisitar da Prefeitura ou do

proprietário, os elementos necessários.

Parágrafo único - Se o proprietário negar

os elementos requeridos, o lotador procederá à

avaliação com os elementos ao se alcance.

Artigo 10 - O lançamento do imposto territorial

será feito em livro especial, ou em fichário com o

necessário índice.

Artigo 11 - Da lotação feita péla

prefeitura será notificado o contribuinte, ao qual é

assegurado o direito de recurso, no prazo de trinta dias a contar da

data do recebimento.

CAPÍTULO IV

Da inscrição territorial

Artigo 12 - Todos os terrnos existentes no Município

sujeitos ao imposto territorial na data da publicação

deste decreto-lei, bem como aqueles que venham a surgir por

desmembramento dos mesmos, passando a constituir novas propriedades,

ficam sujeitos à inscrição na Fazenda Municipal,

ainda que legalmente isentos do pagamento do imposto territorial.

§ 1.º - Para efetivar a inscrição de que

trata este artigo, os prorpietários ou seus representantes

legais, são obrigados a preencher e entregar por via pessoal ou

postal sob registo, na Fazenda Municipal, uma ficha de

inscrição para cada terreno situado no mesmo logradouro,

pertencente ao mesmo proprietário e cuja área não

tenha solução de continuidade, muito embora esteja

convencionalmente dividida e lotes. O modelo impresso das fichas

será gratuitamente fornecido aos interessados.

§ 2.º - Ficam

dispensados da exigência constante do parágrafo anterior

os proprietários ou seus representantes legais que, à

data da publicação deste decreto-lei, já tenham os

seus terrenos inscritos na Fazenda Municipal.

§ 3.º - No caso de

terrenos pertencentes à União, aos Estados ou aos

Municípios, o preenchimento e a entrega das fichas de

inscrição deverão ser feitos pelos chefes das

repartições ou serviços incumbidos da guarda ou

administração desses terrenos.

§ 4.º - Os prazos máximos para a inscrição de que trata este artigo, serão respectivamente:

a) - de trinta dias da data da publicação do edital

da abertura da inscrição territorial, para os terrenos

já existentes, e ainda não registrados;

b) - de trinta dias contados da data da inscrição

no Registro de Imoveis, para os terrenos que surjam em virtude de

desmembramento dos existentes, passando a construir novas propriedades.

§ 5.º - Os terrenos com testada para mais de um logradouro, deverão ser inscritos pelo mais importante.

Artigo 13 - O

lançamento do terreno, para efeitos da exigibilidade do imposto

será feito em nome do proprietário, adquirente ou

possuidor a qualquer título.

Artigo 14 - Em caso de usufruto, fideicomisso, enfiteuse,

arrendamento ou ocupação o lançamento será

feito em nome do usufrutário, fiduciário, enfiteuta,

arrendatário ou ocupante.

Artigo 15 - Tratando-se de terreno pro-indiviso será lançado em nome de um, de algum ou de todos os condôminos.

CAPÍTULO V

Das exonerações e isenções

Artigo 16 - Ficará

exonerado do pagamento de tantos vinte e quatro avos da

importância do imposto territorial correspondente, quantos sejam

os meses completos de duração normal ininterrupta e

legalmente autorizada das obras, o terreno em que forem executadas

Obras de construção ou reconstrução.

§ 1.° - Para gozar da

regalia prevista neste artigo deverá o proprietário ou

seu representante:

comunicar o início das obras preenchendo e

entregando à Fazenda Municipal, por via postal sob registo ou

pessoal, uma ficha de edificação, cujo modelo impresso

lhe será gratuitamente fornecido.

§ 2.° - A

execução das obras será considerada a partir do

mês seguinte àquele em que seja feita a

comunicação e a conclusão das mesmas a partir do

primeira dia do mês de sua ocorrência.

§ 3.° - A

fiscalização dos terrenos e o abono por

execução das obras de que trata este artigo serão

processados de modo análogo ao previsto para o imposto predial,

nos casos de vacância.

Artigo 17 - Serão

exonerados do imposto territorial os terrenos situados na zona

suburbana que tenham pelo menos metade da respectiva área util

efetivamente cultivada.

§ 1.° - A

quitação do imposto dos terrenos, de que trata este

artigo, será dada mediante a apresentação da

inscrição do agricultor no Ministério da

Agricultura.

§ 2.° - Cessando as condições deste artigo, será cobrado o imposto na forma deste decreto-lei.

CAPÍTULO VI

Das reclamações

Artigo 18 - No caso do Imposto territorial ser calculado sobre o

valor venal, terá cabimento reclamação ou recurso

do interessado na forma dos artigos seguintes.

§ 1.° - A reclamação ou recurso orevlsto neste artigo não terá efeito suspensivo da cobrança.

§ 2.° - O pagamento

do imposto calculado sobre o valor venal apurado, não

importará em reconhecimento, pelo interessado, da

exatidão desse valor, desde que tenha o mesmo formulado, nos

prazos prescritos nos artigos seguintes, a reclamação ou

recurso de que trata este artigo.

Artigo 19 - Dentro do prazo

improrrogavel de 30 dias, contados da data do recebimento do aviso

prévio ao contribuinte de lotação poderá

este, verificada a hipótese do artigo anterior apresentar

à Fazenda Municipal reclamação acompanhada dos

documentos que julgue necessários e requerimento dirigido ao

Prefeito Sanitário.

Parágrafo único -

O requerimento depois de devidamente informado pela Fazenda Municipal,

no prazo de 10 dias. subirá despacho do Prefeito que

decidirá em primeira instância.

Artigo 20 - As decisões

de que tratam os artigos anteriores só poderão oroduzir o

efeito de cousa julgada a partir do exercicio a que se referir a

reclamação.

Artigo 21 - Serão arquivadas por perempção:

a) - as reclamações ou recursos, para decisão das

quais se façam exigências, desde que estas não

sejam satisfeitas dentro do prazo máximo de trinta dias.

contados da publicação dos respectivos despachos;

b) - as reclamações ou recursos apresentados fora Cos prazos previstos nos arts 18 e 19.

Artigo 22 - Os documentos juntados aos requerimentos de

reclamação, ou recurso serão restituidos aos

respectivos signatários, contra recibos dos mesmos no processo,

indepehdentemente de quaisquer outras formalidades.

Artigo 23 - Ao contribuinte é facultado o direito de propor arbitramento para os afeitos do avaliação.

CAPÍTULO VII

Da fiscalização

Artigo 24 - A fiscalização relativa ao imposto

territorial será exercida pela Fazenda Municipal, a qual, para

desincumbencia das suas funções visitará

periodicamente os imoveis sujeitos ao imposto coligindo os

esclarecimentos necessários à verificação

do valor venal, ocupação ou desocupação dos

predios, inclusive, solicitando a exibição pelos

interessados, de documentos que possam servir aquela

verificação.

Artigo 25 - Os lotadores serão individualmente

responsaveis pela veracidade ou exatidão de suas respectivas

informações.

TÍTULO II

CAPÍTULO I

Das disposições garais das transferências

Artigo 26 - Os que adquirirem imóveis sujeitos ao imposto

territorial, ou tenham de transferí-lo para o seu nome por

causa-mortis ou ato inter-vivos, são obrigados a apresentar

á Fazenda Municipal, dentro do prazo de sessenta dias contados

da data da transcrição no Registo de imóveis, os

respectivos títulos para averbação da

transferência, feita a qual serão restituidos os

documentos apresentados.

CAPÍTULO II

Das infrações e multas

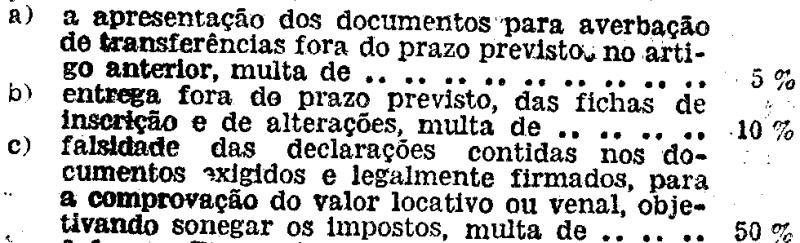

Artigo 27 - Constituem infrações passívas

de multa, calculada na base do imposto do exercício em que elas

se verifiquem ou na de sonegação objetivada, imposta pelo

Prefeito Sanitário e notificada ao interessado por via

postal:

§ 1.° - Das multas

impostas nos têrmos dêste artigo, caberá recurso

dentro do prazo máximo improrrogável de trinta dias,

contados da data da entrega da respectiva notificação,

para o Sr. Interventor Federal, que decidirá em última

instância.

§ 2.° - No caso de

infração prevista na letra "c", dêste artigo,

além da multa que devida for, cabe procedimento criminal da

Municipalidade contra os responsaveis.

Artigo 28 - As omissões

dêste decreto-lei serão providas pelo Prefeito, o qual,

para êsse fim, baixará os atos necessários ou, na

falta dêstes, decidirá em conformidade com a

legislação tributária do Município, dos

demais municípios de Estado, do Estado, do Distrito Federal e

com os princípios gerais de direito.

Parágrafo único -

A interpretação dêste decreto-lei cabe

também ao Prefeito, o qual, entretanto, ao fazer uso das

atribuições que êste artigo lhe confere, não

criará direitos, nem obrigações.

Artigo 29 - Não

será concedida licença para construção

sôbre terrenos, cujo imposto territorial não tenha sido

integralmente pago.

Artigo 30 - Êste decreto-lei entrará em vigor na

data de sua publicação, revogadas as

dispoções em contrário.

Palácio do Govêrno do Estado de São Paulo, aos 18 de outubro de 1944.

FERNANDO COSTA

J. A. Marrey Junior

Gabriel Monteiro da Silva

Publicado na Diretoria Geral da Secretaria da Interventoria, aos 18 de outubro de 1944.

Victor Caruso

Diretor Geral